营收和毛利率双创新高:确成股份2025年半年报深度解析

今天确成股份发布了半年报,如果仅仅从营收和净利润的同比增长,可能看不到亮点,但是深入分析一下,却是有很多重要的亮点,也可能是公司一贯低调的风格。公司单季度营收创上市以来新高,公司单季度毛利率创5年以来新高!

一、营收创历史新高,产能释放验证战略执行力

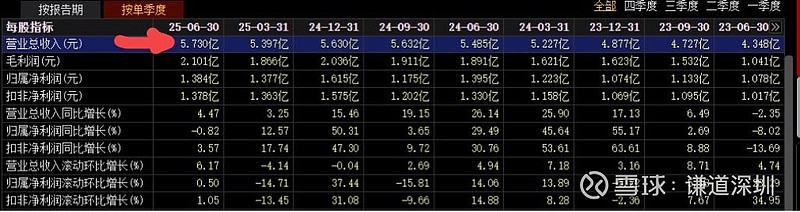

2025年第二季度,确成股份单季度主营收入达5.73亿元,同比增长4.47%,创下公司上市以来单季度营收最高纪录。这一突破直接印证了公司产能扩张计划的扎实推进:福建三明7.5万吨绿色轮胎专用高分散白炭黑项目于2024年底全面投产,产能利用率迅速提升至90%以上;泰国二期2.5万吨高分散白炭黑项目已完成当地审批,预计2025年底建成试生产。两大基地的产能释放不仅缓解了全球白炭黑市场的供需紧张,更推动公司上半年整体营收同比增长3.87%至11.13亿元,展现出“扩产-销售-盈利”的良性循环。

值得关注的是,公司在扩产过程中展现出极强的战略定力。从2023年安徽凤阳生物质稻壳白炭黑技改项目批量供货,到2025年江苏滨海10万吨生物质二氧化硅项目启动,确成始终围绕“绿色制造”主线布局产能。这种以技术升级驱动的产能扩张,不仅保障了产品质量稳定性,更通过稻壳灰替代石英砂的工艺创新,使生产成本降低8%-12%,形成差异化竞争优势。

二、毛利率创五年新高,量价齐升凸显产品竞争力

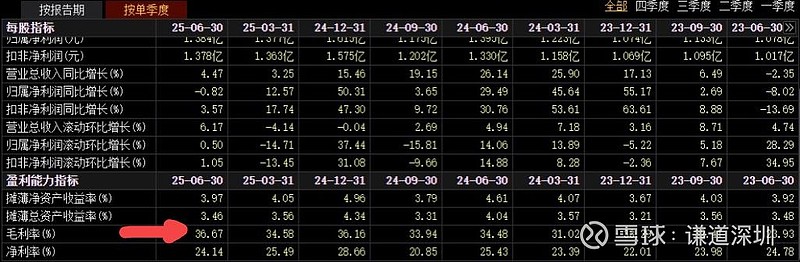

2025年第二季度,公司单季度毛利率飙升至36.67%,创近五年最高水平,上半年整体毛利率达35.66%,连续多个季度稳居30%以上。这一成绩背后是“量增”与“价升”的双重驱动:

1. 销量增长夯实基本盘

受益于全球轮胎行业复苏及新能源汽车渗透率提升,公司上半年二氧化硅销量同比增长超10%,其中高分散白炭黑作为绿色轮胎核心材料,销量占比达88%,成为增长主力。泰国基地产能利用率的快速提升,进一步强化了海外市场份额。

2. 产品结构优化提升溢价能力

公司通过技术迭代持续推动产品升级:生物质稻壳白炭黑已批量进入国际高端轮胎供应链,一方面成本降低另一方面售价提升。使公司毛利率持续提升。

二氧化硅微球项目则瞄准生物医药、半导体等新兴领域,产品附加值较传统白炭黑提升40%以上。这种“高端化+多元化”的产品矩阵,将促使公司毛利率进一步提升。

三、净利润率虽然没有创历史新高,但是却印证了扩产投入孕育长期红利

尽管毛利率表现亮眼,公司第二季度净利润率未达历史峰值,主要是分摊了研发费用,管理费用 (这里道哥的理解是公司藏了一部分利润,因为本季度分摊的相关费用也几乎是历史上最多的,有兴趣的可以自己去查数据),以及受产能爬坡期成本增加的影响:

1. 分摊费用的阶段性攀升

新增项目分摊的研发费用、新招聘员工薪酬新增的管理费用等,在产能未完全释放前对利润形成挤压。此外,泰国基地初期运营需承担较高的本地化管理成本,进一步拉低短期利润率。

2. 效率提升空间明确

随着福建基地产能利用率从投产初期的70%提升至95%以上,单位产品能耗下降15%,废品率从5%降至2%,成本优化效果显著。参考历史数据,当产能利用率超过85%时,毛利率有望再提升2-3个百分点,净利润率将随之快速回升。

四、未来产能储备充足,2025-2028年增长路径清晰

公司当前产能储备已为未来三年增长奠定基础:

1. 2025年:5万吨新增产能释放

除泰国二期2.5万吨项目外,江苏滨海一期5万吨生物质白炭黑项目将于年内投产,预计贡献营收3亿元、净利润5000万元以上。叠加硅基新材料项目中3044吨二氧化硅微球的试生产,全年净利润有望突破7.6亿元,下半年单季净利润或达4.4亿元。年度近利润同比增幅超40%。

2. 2026-2028年:产能扩张驱动二次增长

公司规划到2028年将白炭黑总产能提升至56万吨,较2024年增长47%。其中,泰国二期扩建至5万吨、江苏滨海二期5万吨项目将在2026-2027年陆续投产,同时松厚剂、微球项目等新产品线将贡献10%以上的营收增量。

五、低估值凸显配置价值,确定性成长稀缺标的

当前公司动态市盈率仅16.27倍,显著低于橡胶制品行业平均的42.04倍,在全球白炭黑行业中估值最低。这种估值折价与公司“高壁垒+高增长”的基本面形成鲜明对比:

• 技术壁垒:公司拥有全球领先的稻壳灰法白炭黑专利技术,生产过程碳排放较传统工艺降低40%,契合欧盟碳关税(CBAM)要求,成为普利司通等国际巨头的核心供应商。

• 财务稳健性:截至2025年第二季度,公司资产负债率仅14.15%,货币资金达5.2亿元,为后续扩产提供充足弹药。

• 政策红利:作为国家生物制造行动计划重点支持企业,公司稻壳综合利用项目可享受增值税即征即退、研发费用加计扣除等政策优惠,预计每年节省税费超2000万元。

对于价值投资者而言,确成股份正处于“产能释放-盈利兑现-估值修复”的关键节点。随着2025年下半年新增产能完全投产、以及后续新增白炭黑产能和微球以及松厚剂项目的陆续投产,公司的利润将持续增加,成为穿越经济周期的稀缺标的。在当前市场波动加剧的环境下,这种兼具低估值与高确定性的投资机会尤为珍贵。$确成股份(SH605183)$ $东来技术(SH688129)$ $比亚迪(SZ002594)$ #新能源汽车# #汽车零部件掀涨停潮# #汽车零部件#