确成股份:有技术 有市场 积极扩产持续进行中

2025年9月1日,确成股份发布投资者关系活动记录公告,披露了8月份数十家公募、私募机构调研及业绩说明会的核心内容。本次公告聚焦公司核心业务进展、产能扩张规划及技术研发突破,展现出公司在生物质(稻壳)资源化领域的领先地位与长期增长潜力。结合行业趋势与政策环境,道哥的理解和大家一起分享探讨:

一、稻壳二氧化硅业务:技术壁垒构筑护城河,产能释放驱动业绩增长

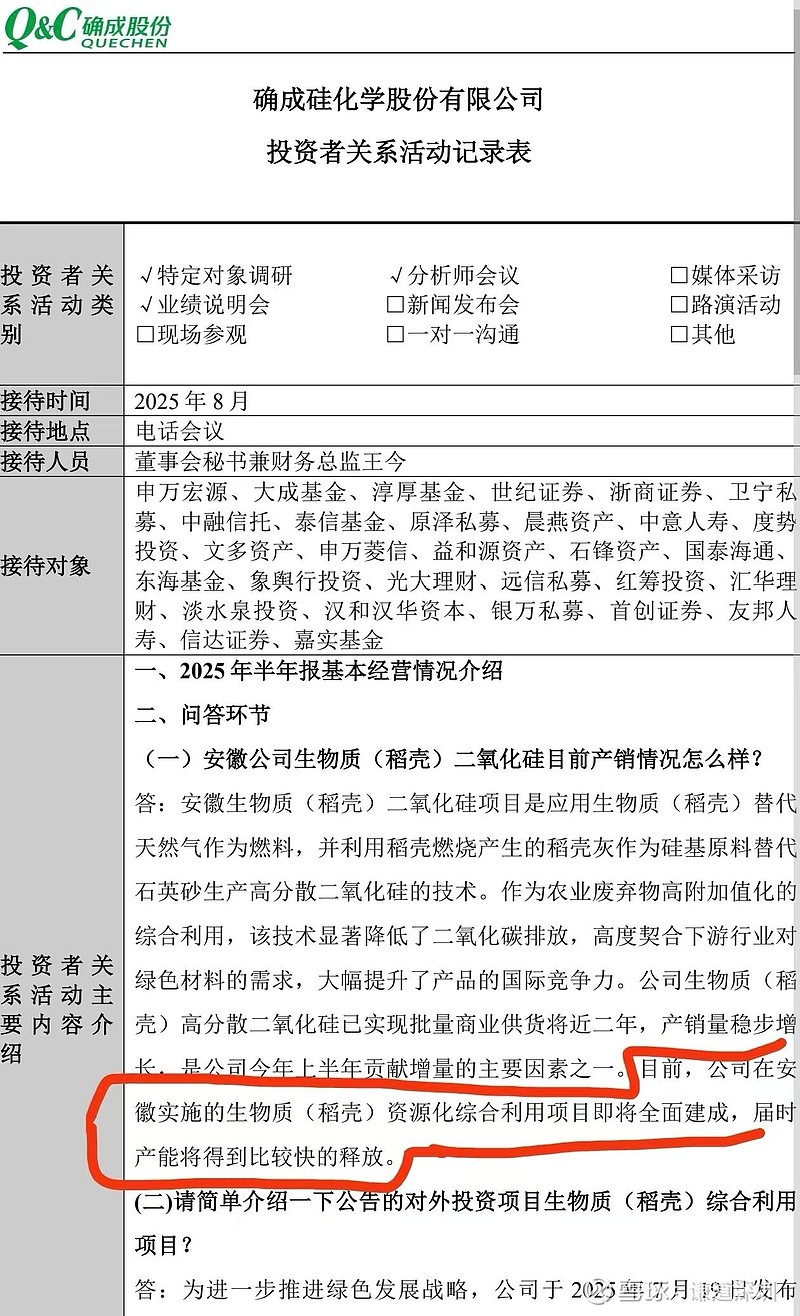

公司核心技术“稻壳制备高分散二氧化硅”已稳定供货两年,2025年上半年产量增量中,该业务贡献显著。这一技术通过稻壳燃烧副产的硅基原料替代石英砂,并以稻壳灰替代天然气作为燃料,在环保与成本端形成双重优势:

• 技术成熟度:安徽子公司已实现规模化生产,新建的生物质稻壳资源化综合利用项目即将全面建成,产能释放进入倒计时。公司稻壳二氧化硅新技术使生产成本降低8%-12%,形成差异化竞争优势。

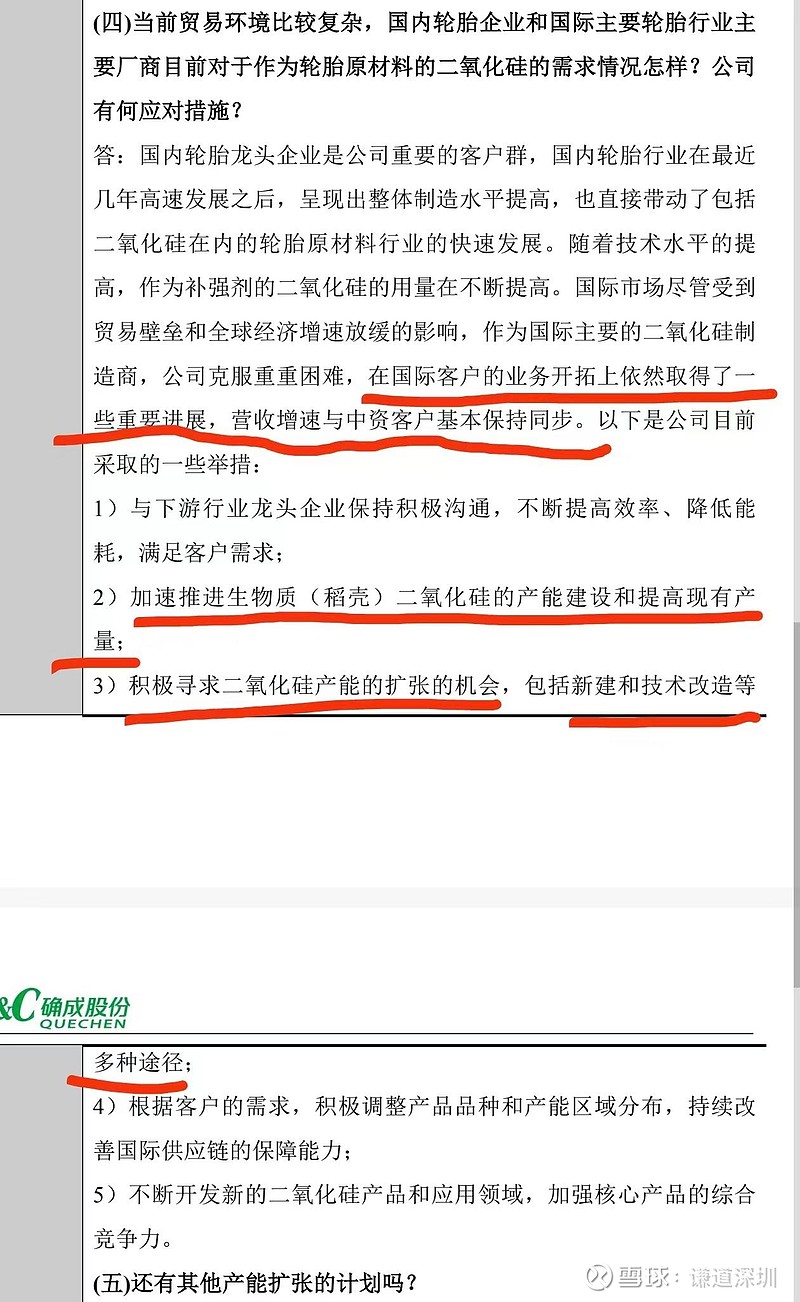

• 市场验证:产品已批量供应普利司通等国际轮胎巨头,在绿色轮胎领域渗透率持续提升。2025年上半年,公司稻壳二氧化硅销量同比快速增长,毛利率维持在35%以上,显著高于行业平均水平。

二、江苏10万吨项目:复制安徽经验,订单驱动下的产能扩张确定性高

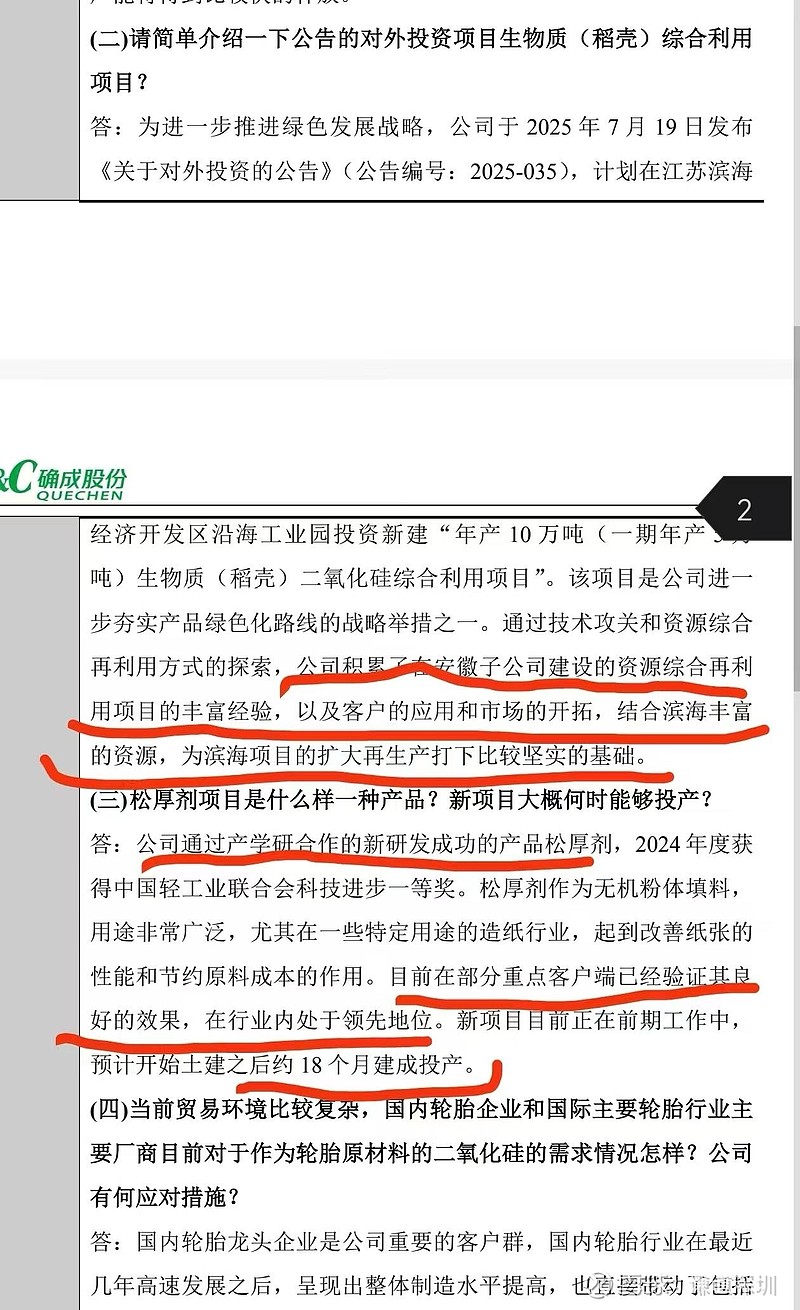

2025年7月公告的江苏滨海10万吨稻壳二氧化硅项目(一期5万吨)是公司战略扩张的关键落子:

• 技术复用性:项目直接移植安徽子公司稻壳扩产的成熟经验,采用“稻壳灰-二氧化硅-白炭黑”全链条工艺,建设周期缩短,预计2027年一期投产。

• 市场前瞻性:公司已与多家下游客户达成意向性订单,涵盖轮胎、牙膏、涂料等领域。以轮胎行业为例,全球绿色轮胎市场规模预计2030年突破2000亿美元,稻壳二氧化硅作为核心补强材料,需求增速将达12%/年。

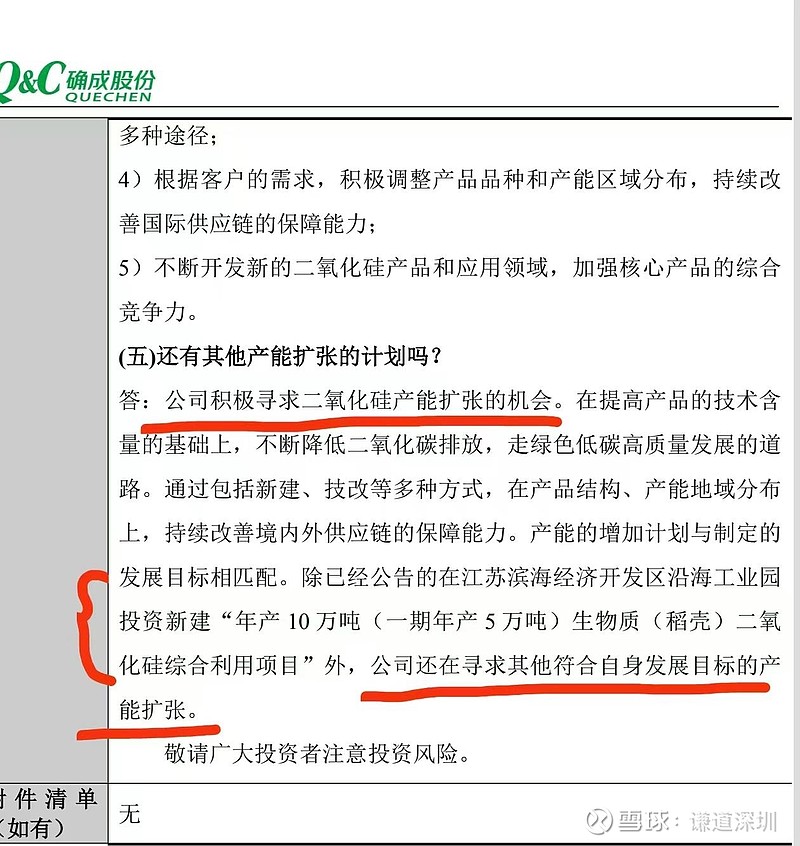

• 成本优势:江苏基地毗邻长三角制造业集群,运输半径缩短降低物流成本约15%,叠加当地政府给予的税收优惠,项目达产后预计毛利率可达38%以上。

三、松厚剂项目:产学研协同催生新增长极,技术奖项背书商业化前景

作为公司技术延伸的重要成果,松厚剂项目展现出强大的市场潜力:

• 技术突破:该产品通过产学研合作研发,2024年荣获中国轻工业联合会科技进步一等奖,可显著改善纸张松厚度与挺度,在晨鸣纸业、太阳纸业等头部企业完成中试验证,原料成本降低幅度达18%。

• 商业化进程:项目计划2025年四季度开工,土建周期18个月,预计2027年投产。据测算,该产品国内市场规模超50亿元,公司凭借技术先发优势有望快速抢占市场份额。

• 盈利弹性:松厚剂毛利率预计达45%,远超传统二氧化硅业务,将成为公司利润结构优化的关键抓手。

四、产能扩张全景图:未来五年产能持续增加,高附加值产品矩阵成型

公司正以年均5万吨以上的产能增速推进战略布局:2024年已经完成扩产5万吨,2025年即将完成5.3万吨扩产,以及未来3年内完成13万吨的扩产,另外同时公司还在积极寻找扩产和技改的项目,以实现进一步产能扩张以满足市场日益增长的需求。

• 现有产能:截至2025年,公司二氧化硅总产能达43.3万吨,产能利用率稳定在95%以上。

• 在建项目:2025年四季度投产的3000吨二氧化硅微球项目,瞄准半导体封装、生物医药等高端领域,产品毛利率可能超50%。江苏10万吨项目分两期实施,2027-2029年逐步释放产能,届时公司总产能将突破60万吨。

结论:

确成股份正处于“技术商业化-产能释放-政策红利”的三重驱动周期。短期看,2025年新增5万吨产能与微球项目投产将直接增厚业绩;中长期看,江苏10万吨项目与松厚剂业务将打开第二增长曲线。在全球碳中和背景下,公司凭借稻壳资源化的技术先发优势与产能扩张的确定性,有望成为生物质新材料领域的标杆企业。$确成股份(SH605183)$ $东来技术(SH688129)$ $比亚迪(SZ002594)$ #国产替代# #汽车零部件# #新能源汽车#