伊利,稳中向好

买了伊利的人可能有点小郁闷,今年上证指数涨了16.04%,沪深300涨了16.42%,而伊利却小幅下跌了0.9%(前复权)。我也持有少量的伊利,能理解大家的心情,今年投资消费行业股票的投资者都不太爽,也许看看隔壁白酒和酱油,才能找到一丝安慰吧。但是我想,明年可能会好一些,伊利已经趟过了行业低潮期,展现出稳中向好的迹象了。

1.成本端的变化

上游原奶端逐渐走出供给过剩期,预计2026年达到供需平衡。2023年奶牛存栏量高峰648万头,2024年回落至620万头,行业预估2025年末降至600~605万头,2026年有望惯性下降到约580万头。

随着原奶行业产能去化,原奶价格止跌企稳。上游主要奶牛养殖上市公司股价也暴力反弹,优然牧业从底部上涨4倍,现代牧业也涨了2倍。优然是伊利的核心奶源供应商,伊利是优然的第一大股东(权益法核算),所以未来随着原奶价格回升,伊利可以降低原料成本,而优然业绩转好,可以为伊利报表正贡献投资收益和资产价值。

2.销售端的变化

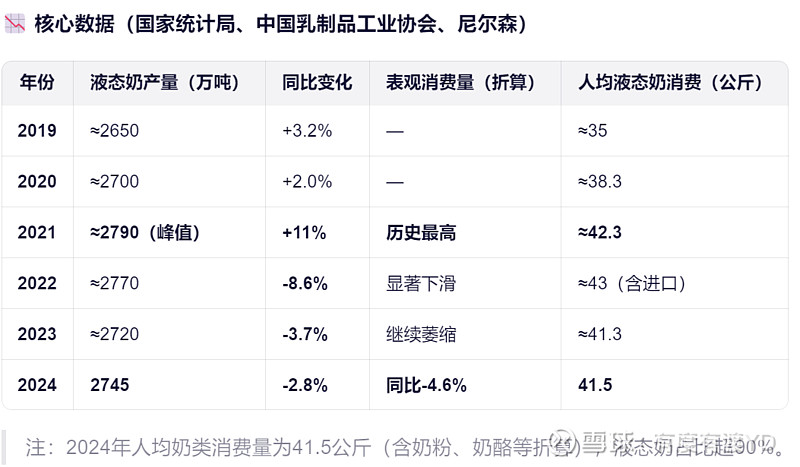

我国液态奶消费量自2021年登顶之后一路下滑。其归因可能包括:①因可支配收入增速降低等导致的居民消费疲软,②燕麦奶、椰奶等植物奶的替代以及③年轻消费者的多元化消费取向等。受液态奶整体下行影响,伊利的液态奶营收2025年H1为361亿,相较2022年H1高点的429亿,下降近16%。

但是我们看到伊利的另一个板块正在崛起,即奶粉及奶制品业务,2016年以来营收连年增长。近3年H1的营收同比增长率分别为12.01%、7.3%、14.26%,而且毛利率40%+,高出液态奶10个百分点。2025年H1,营收占比27%(接近液态奶58%营收占比的一半),已成为伊利的第二增长曲线。

奶粉及奶制品业务主要包括婴幼儿奶粉、成人奶粉和“两油一酪”(奶油、黄油、奶酪)。

①婴幼儿奶粉(含牛奶粉和羊奶粉)2025年上半年零售额口径的市场份额达18.1%,较上年同期提升1.3个百分点,跃居全国第一。其中牛奶粉市场份额16.8%,位居全国第二,仅次于飞鹤的22.5%;羊奶粉凭借旗下澳优乳业的佳贝艾特、悠滋小羊等品牌,市占率34.4%,销售额和销量双第一。

②成人奶粉市场领头羊位置继续稳固向上,2025年H1市占率26.01%,同比提升1.8个百分点。受益于人口结构老龄化,我国成人奶粉市场规模从2021年约180亿稳步增长至2025年近380亿,年均复合增长率超10%,预计2026 - 2030年年均复合增长率9.2%,至2030年或突破580亿。

③奶油品类中,乳脂奶油增长确定性强,预计2025 - 2030年年均复合增长率达8.5%,2030年市场规模将增至180亿。伊利市占率全国第一,为28.5%,第二、三位为光明乳业21.3%和一鸣食品12.7%。

④我国黄油市场当前呈现外资品牌主导高端、本土品牌在大众市场快速崛起的格局,2025 - 2030年复合增长率有望达9.2%,2030年市场规模或将突破220亿,国产市场份额有望从32%提升至40%以上。伊利2025年Q3线下渠道进入市场前三,份额11.96%,前两名为安佳(恒天然旗下)26.50%、妙可蓝多22.04%。

⑤我国奶酪市场呈现本土品牌主导、外资品牌退守高端的竞争格局,市场集中度较高,其中妙可蓝多绝对领先,2025H1市场份额超38%,伊利第二,为15.2%。

3.生产端的变化

2025年3季报业绩说明会上,有这么一段话:“对于深加工业务,公司很早就有布局。自收购西部乳业后,公司开始逐步把产能聚焦到高附加值产品上,在淡奶油、黄油等产品的基础上,进一步布局了乳铁蛋白、浓缩乳清蛋白、酪蛋白等专业原料。今年三季度,我们在国内的深加工生产线也开始投产,未来,产能会逐步爬坡,公司也会推出更多高附加值产品”。这段话充分反映了伊利不再局限于基础乳制品加工,而是依托并购整合资源、主动向高附加值赛道倾斜产能的战略。

国内深加工生产线于2025年三季度正式投产,标志着伊利深加工业务从前期规划、产能筹备阶段,迈入了规模化落地的实质性阶段。产品矩阵从面向普通消费端的品类,向兼顾食品加工、保健品等 B 端专业领域延伸。这一进展恰逢液态奶需求偏弱的时期,深加工生产线的投产能有效消化原奶存量,平滑原奶价格波动带来的行业周期风险,为公司业绩提供稳定器。

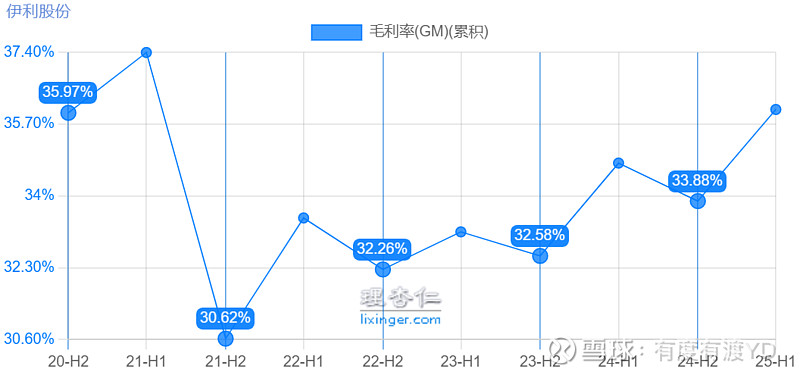

高附加值产品往往伴随更高的毛利率,随着这类产品产能释放和新品推出,将进一步优化伊利的盈利结构。伊利毛利率已连续三年稳步攀升(下图),深加工业务的发力有望持续推动这一趋势,助力其在行业竞争中摆脱单纯依赖规模的竞争模式,转向以价值为核心的竞争优势。

4.经营层面的变化

伊利的经营层面,一般都是从创新、渠道和数字化三个方面看。

①创新层面,产品创新、探索新消费场景,这些都是伊利一直在做的,虽然每年都有新动作,但没什么特别值得说的。今年有亮点,是伊利推出的“三孩家庭万元奶粉赠送计划”和“16亿生育补贴计划”,直接的效果是:金领冠品牌好感度提升27%(凯度2025年调研),新生儿家庭首购选择率跃居行业第一(38.5%,尼尔森数据);用户复购周期缩短,3年内持续使用金领冠比例达76%。另外,从长远来看,可以使得伊利从孕期即介入,建立长达3–6年的母婴消费关系;一个三孩家庭在其育儿周期内可贡献3–5万元的高净值消费,远高于普通客户;实现从“卖产品”到“陪成长”的用户资产沉淀。

②渠道层面,一是传统经销渠道精简优化以及低线市场的进一步下沉,二是新兴渠道的开拓。新兴渠道主要是to B,包括即时零售、折扣店、会员店等定制化产品以及烘焙、餐饮等食品加工业的原料供应两种。即时零售有美团闪电仓、抖音小时达、阿里淘鲜达等,零食折扣有永辉定制低价鲜牛奶、爱折扣的临期商品、山姆会员店生牛乳绿豆糕等。公司液奶新渠道(包括零售折扣店、会员店、电商等渠道)的占比已接近液奶业务收入的30%。

③数字化方面,主要是渠道云。自2014年以来的不断数字化建设,2022年公司渠道云初步成型,有力的支撑了渠道营销和供应链能力。

5.资本开支大幅下降

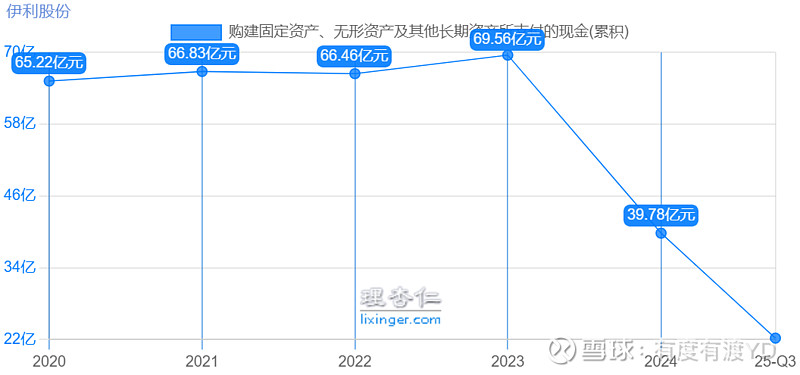

2019-2023年伊利处于资本开支高峰期,规模在65-70亿量级(2019年92亿),2024年大幅降低至40亿,2025Q3同比进一步下降25%。根据2024年三季度业绩说明会,因近几年已基本完成主要产能构建,未来2 - 3年资本开支大概会维持40亿左右。资本开支的大幅减少,每年可节余近30亿现金流用于经营、债务优化和股东回报。

6.债务结构优化

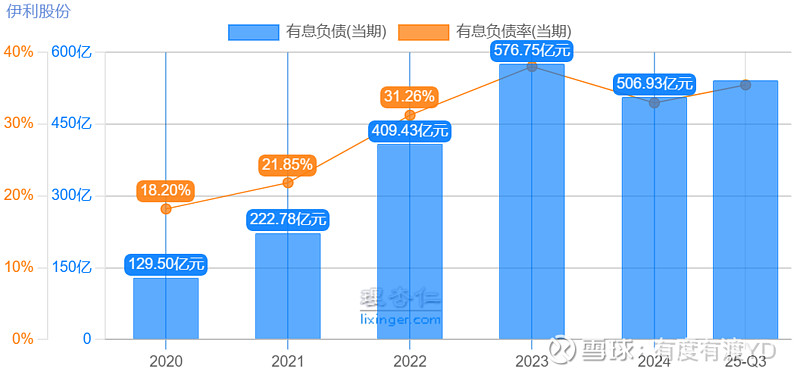

此前,很多投资者担忧伊利的高负债问题。从2024年起,我们看到公司的有息负债无论是金额还是比率开始下降。

7.股东回报提高

根据2025年11月董事会通过的股东回报规划(尚未经股东大会通过),2025-2027年度,现金分红率不低于75%,且每股现金分红不低于1.22元,高于以前年度不低于70%的分红率指引。同时,公司今年实施了首次年中分红,预计未来随着资本开支减少、债务结构进一步优化、公司经营向好,分红水平将维持高位。

本文14日首发于:网页链接