熬?

$万东医疗(SH600055)$

一、收入不及预期?

万东医疗发年报了,难怪年报预告不发收入,2025年度收入预期确实不及预期,估计等1季报才能明朗,但2026年一季度的整体医疗行业的招投标行情也是不容乐观,油价上涨导致的原材料上涨,已经逐步传导到医疗设备行业。

话不多说,简单说一下万东医疗的业绩。万东四季度1.58亿,大幅不及预期,之前预期4季度可能5-6亿?左右。照说去年招投标那么好,“在国内公立医院市场,公司中标数量实现翻两番, 市场份额同比增加10.23个百分点”,因此对四季度收入预期那么高可以理解。年报中,公司也给出了明确的解释 :“然而,鉴 于大型医疗设备采购、安装、验收及回款周期较长,且受医院场地准备、财政资金拨付进度等客观条件制约,相关收入的确认存在合理的滞后性,当期报表收入未能完全体现中标成果。”

如果是集采中标,但未交付,可以从几个指标来看,第一个就是合同负债。

合同负债指企业已收或应收客户对价而应向客户转让商品的义务。通俗地说,就是“客户已经付了钱(或到了付款节点),但货还没交付或没验收,因此不能确认为收入”的钱,如果万东医疗中标了大量集采订单,且医院方按合同支付了预付款,但这批设备还在生产、运输或安装调试验收阶段(医疗设备验收周期长),这笔钱就会趴在“合同负债”里。合同负债相比前面几个季度多了接近1个亿,按照10-30%的首付款或进度款,放大4倍,也接近4个亿收入未确认。

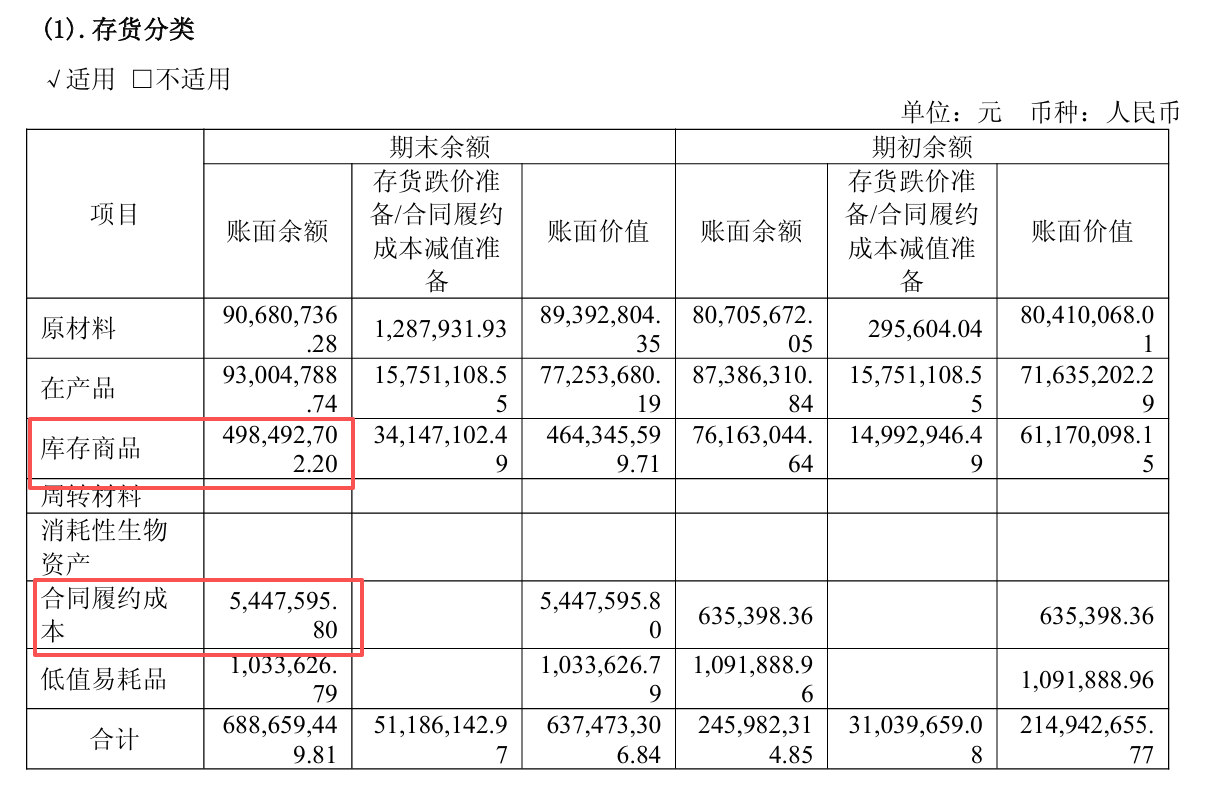

第二个科目就是存货了,万东可能集采中标了,但是很多设备由于确认进度周期变长,因此就是堆在存货里了,一般在存货的发出商品里。下图是年报中关于存货的描述,期末相比期初增加了2倍,而且说明了大部分都是尚未验收以及备货库存。

下图是存货的具体分类:

存货的库存商品(大部分应该就是未发出商品)期末余额是5个亿,相比期初只有8000万左右,因此潜在的未确认收入就是4个亿左右。合同履约成本期末544万,相比期初增加了7倍多,合同履约成本就通常核算的是“为了履行合同已经发生的、但还没到确认收入时点的成本”,可能包括:已经运到医院的设备成本、已经发生的安装调试人工费等。这一点也说明万东的很多收入(接近4个亿)尚未确认。

综上,可以大概推断,万东由于集采周期、财政资金拨付等原因导致接近4个亿收入未确认,这些收入可能在今年上半年确认。因此从实际收入端看,万东确实不及预期,但是这些收入这也是早晚的事。

二 、剥离子公司,输送利益?

万东将苏州万影剥离,公告中写的太少,这一点确实很多球友不满。苏州万影,前面的公告也提到过,2023年自投1个亿设立苏州万影,认缴哈,网上资料:苏州万影医疗科技有限公司是万东医疗在苏州高新区投资设立的全资子公司,拟开发1.5T及3.0T磁体、梯度、线圈等核心部件关键技术,组建关键部件产线,系统集成与系统测试,临床,序列开发及应用。国内首家自主研发和制造最新一代的超导磁体,各项技术参数指标均为行业第一。公司的经营范围覆盖磁共振产品的生态链,包括核心部件,系统产品,软件算法产品。面向客户包括国内外磁共振生产厂商以及医院、高校等科研单位。团队都来自行业的顶端人才,公司拥有一支由硕士、博士等高学历科研人员组成的技术研发团队,拥有20%的博士。

唯一的问题,就是定价是否太低?4300万。没搞懂这个定价,评估报告也没有公开,苏州万影是3.0T磁体的主要研发公司,核心技术了。从财务报表上看,万东应该是2025年大幅增资了苏州万影,2025年净资产3600万+2年亏损合计1700万,万东的实际投入应该不低于5300万,不知道为啥评估是4300万?这点我也不解。

但动机很好理解,公司说基于业务规划调整需要,这个太笼统了,建议明天关注万东的,都去打打电话投资者热线,问清楚。我猜动机哈,应该不是所谓的将核心技术往母公司输送,然后万东沦为制造企业,从财务数据上看,万东在2025年大幅增资了,但是架不住亏损,近两年亏损合计1700万,万东作为上市公司,是难以承受长期亏损的;而美的影像作为非上市平台,更有能力承担长期研发投入。现在美的集团体系内关于医疗的研发本来就很分散,有中央研究院,有医疗研究院,还有各种子公司,3.0磁体技术的研发本来就是需要下决心,因此也可以理解美的将这种短期前景不明确,需要长期深入研发的放在上市公司体系外,本来体系外就有一大堆研发,关键是未来,这些体系外的研发成果,如何赋能上市公司,万东向母公司的磁体等采购是否公允。