刮骨疗伤

A股真的很神奇,利空出尽,利好兑现这种只有在A股才能演绎的如此充分,昨天泡泡玛特出业绩,实际上泡泡的业绩大家预期也没那么高,都在120-150亿之间,但出业绩不及预期直接跌30CM。多么可怕。在别的市场,利空和利好都是下跌和上涨的中继站,在A股反而是反转的节点,由此可见A股投资资金的博弈是多么的夸张,脑回路永远是那么清奇。

说回万东,万东昨天的业绩利润是符合预告,营收确实不及预期,即使百般辩解,也是不及预期。但是确实很多收入只是未确认,而这个未确认就带来了未来的预期差,很多看多的人,就等着年报出来,博一个一季度或半年报的预期差即可。因此A股的涨跌预测实在太难。

再说说是否止损或斩仓?其实是否止损我比较看的是机会成本,最近一段时间万东相比很多公司,即使是医疗器械公司,回撤都是很少的,因此如果不看好,完全可以砍仓去别的医疗器械,一样的浮亏,不一样的标的而已。投资有时候切勿埋进沙子里,买股买出感情最要命。

一、万东出售万影的动机

昨天我说出售万影的动机在于剥离亏损的研发业务,将这种长期需要资金投入的剥离到上市公司体系外。一是美的医疗器械的研发本来就很分散,即使是影像研发,也不全在上市公司体内,多一个,少一个所谓的技术没必要,2025年万东的研发费用相比之前简直是脱胎换骨,见下图。去年的研发费用已经占比收入接近20%了,而且万东还有美的体系内的研发资源,可见2025年万东的研发是真上强度了,真【脱胎换骨】。医疗器械本来就是高强度研发所早就的护城河,因此美的真如之前方总采访所说,在医疗赛道是长周期视野。 医疗赛道的香饽饽联影医疗2024年度的研发费用是17.61亿,占比大概17%,万东的研发密度已经超越联影,万东在美的入主之前呢,虽然说是DR之王,但研发上长期维持在10%甚至个位数。

年报中提到“高强度研发投入,锚定临床价值:公司明确将研发投入强度提升至年营业收入的15% 以上,以持续的高强度投入保障创新源头活水。所有研发活动均以“临床价值”为最终导 向,确保每一项技术突破都能切实解决诊疗痛点、提升医疗可及性与患者体验。”以前的万东有这样的觉悟吗?

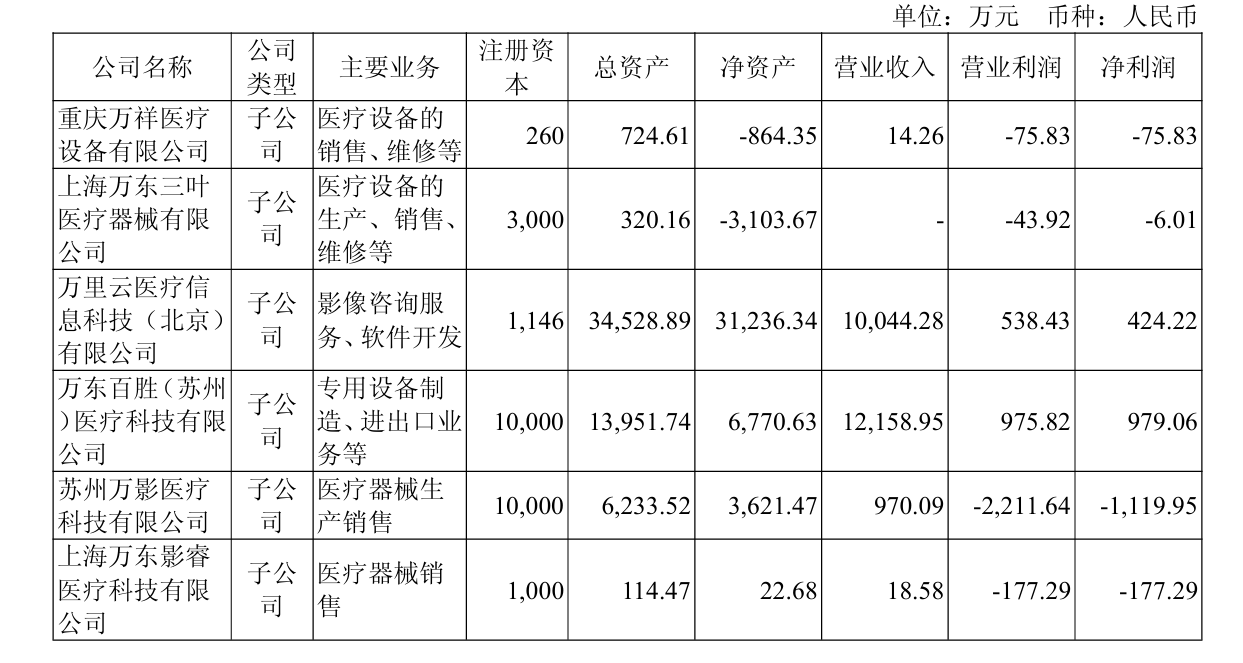

另外,再看这个图,这个图是万东旗下子公司比较影响利润的子公司,从这个图就可以看出万东为什么剥离苏州万影?只有万影对净利润的影响太大了,3.0磁体需要高强度投入,必须要有那种短期无视利润回报的非上市公司才能承接。

二、亮点

现在的万东股价打开周K就知道,比美的入主之前的价格还要低,难道这几年美的给万东带来的是负面作用?成果尚未展现而已,以前万东的产品布局有这么宽泛?看看万东 的公众号,就知道万东的新品层出不穷,这里我用AI和年度报告做一下简单对比。

年报中的描述:

万东和美的入主之前可以说是脱胎换骨吧?在每个产品线都有拿的出手的产品,我认为万东就是小联影,联影的PS现阶段大概是8-10X,万东体量更小,收入弹性更大。之前有人说美的入主万东,目前是失败的,简直是搞笑至极。集采只是一种战略,一种阶段性的尝试,有技术,还得卖出去,渠道先给打通了,慢慢在上一些高溢价,高技术的产品,未尝不是一种方法?即使错了,我相信万东的容错性是够的,国内医疗影像行业就那么几个玩家,除了联影,就是东软和万东,万东可以保三争二。

除了产品体系的迭代,海外收入的大幅增长也是亮点之一。简单罗列下近5年的数据,0.84、1.21、1.38、2.33、3.6亿元。前面2年是美的入主之前,后面3年的是美的入主之后,这个增速CAGR是44.1%,2025年,海外收入正式成为万东最大的细分收入区域了,占比总收入26.7%,接近3成。因此万东不仅在国内努力,在海外也是在发力,再次强调,医疗器械再过3年,就不是内需行业了,很多医疗器械已经向创新药一样走出海外了。

三、价格

三年前美的入主的价格,不考虑定增,就是14.6元,即使考虑后续的定增,加上时间的复利,美的的价格比当下你我能买到的价格肯定高出一大截,现在能以美的3年前入主万东的价格来购买现在的万东,你会买吗?

这本质上就是做了个时间套利,这三年美的免费给你将万东的产品体系升级了一遍,现在的万东的是三年前的PRO版万东,三年前的万东就是个不思进取的偏制造型的企业,现在的万东是研发费用20%、有大公司撑腰的偏创新的AI医疗企业。

三年前上证在2800,现在上证在4000点,万东还在地板。

你能怪万东吗?实际上这是整个医疗器械,乃至于整个内需行业在本轮牛市的悲歌,万东只不过是医疗大贝塔下的一个浪花,如果没涨,要怪,只能怪自己赌内需的赢面,但内需真的输了吗?

重申一遍,万东正在重新创业,你有重新创业的勇气吗?另外,万东很小,小到连美的利润零头的零头没有,万东很大,它决定了美的是否能再造一个美的的雄心。