平躺投资

· 广东

$新世界发展(00017)$ 新世界发展目前的价格远远低于其价值

价格永远围绕的价值波动,可以进行暂时的打压,但不能一直打压。

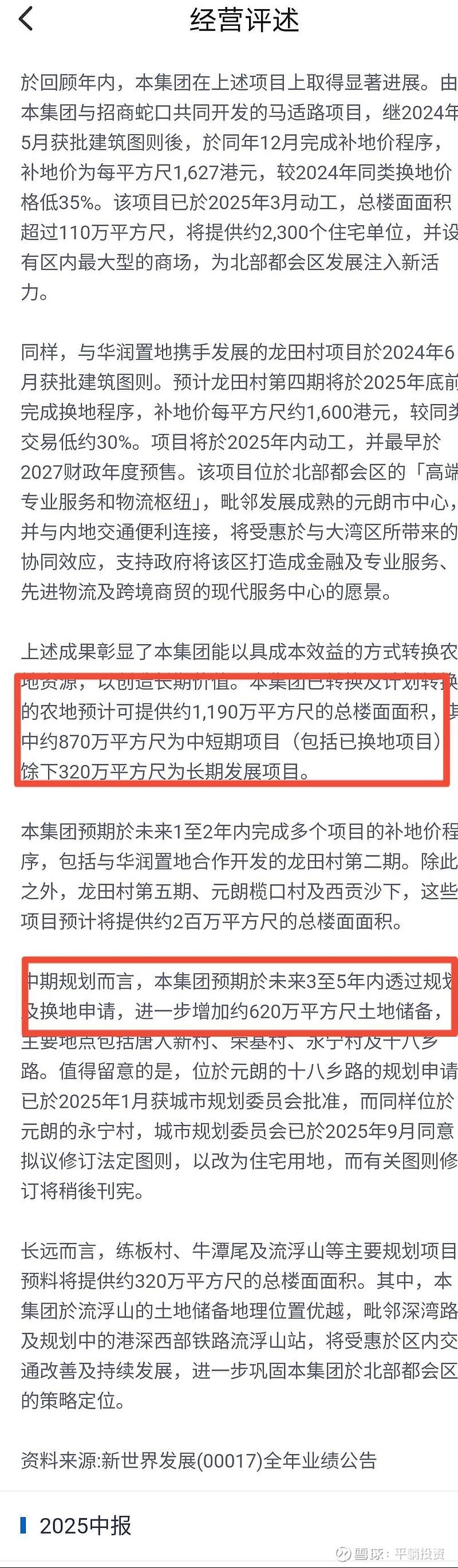

与香港其他地产公司相比,除了共有点是持有比较多的长期物业和酒店之外,不同点是新世界发展持有的1,500万平方尺地面面积的农地,是占市值比例最高的。拿地的成本按照地面面积才1300多元,农地补地价最近的是1570元楼面价。

如果按照容积率5.0的话,有7,500万平方尺的楼面面积待开发,每平方楼面价不到2000元。平均一年开发200万平方尺,能够开发36年,每年的利润200亿。这是多么大的一只金蛋啊!所以担心大股东心术不正,压低股价私有化。

最近几个月的盘面观察,就是在想各种办法压价。

买新世界发展的逻辑三问。

第1问,这公司会不会破产?

答复:负债率只有50%,背靠香港四大家族的郑家,总资产4,200亿,净资产2,135亿。市值不到200亿,每年的长持物业的租金和酒店收入70个亿。破产的可能性极小。

第二问:880的银行贷款和50多亿美元的美元债是否能够解决?

答复:随着近几年利用美元债建立的固定资产进入收租和出售阶段,加上了香港农地开发的现金流,再加上背后郑家的支持,是没有任何问题。如果单论有息负债占总资产的比例,比新世界高的地产公司比比皆是。反过来比新世界地产低的屈指可数。

第三问:买入后持有3~5年甚至10年,有没有大的风险?

答复:不说香港地产的长远价值,超一线的物业总是稀缺的。单论7,500万平方尺农地开发个40年,每年提供给公司的利润,那就是相当可观了,可以很安心的坐在这里收分红数钱。