纳微半导体(Navitas)2030年盈利能力预测(AI预测)

纳微半导体(Navitas)2030年盈利能力预测:英伟达合作与AI数据中心机遇深度分析

第一部分:AI时代的能源需求:向800V数据中心架构的结构性转变

人工智能带来的前所未有的电力需求

人工智能(AI)的崛起正在从根本上重塑计算领域,其对算力的指数级需求直接转化为对能源的巨大消耗。这不仅仅是增量变化,而是一场范式转移。全球数据中心容量需求预计将以惊人的速度增长,其中AI工作负载是核心驱动力 (1)。现代AI数据中心所需的功率已从过去的千瓦(kW)级别跃升至吉瓦(GW)级别,这是一个全新的能源消耗尺度 (3)。

这种需求的激增在机架层面表现得尤为明显。传统数据中心机架的功率密度通常在8-10kW左右,而为支持AI训练和推理而设计的机架,其功率密度已普遍超过100kW,未来的系统目标更是瞄准每个机架超过1兆瓦(MW)的功率 (1)。这种极高的功率密度给电力输送和热量管理带来了前所未有的挑战,传统的数据中心基础设施已无法满足要求。

1.2 传统54V架构的物理极限

目前数据中心普遍采用的传统54V机架内配电架构,在应对AI带来的高功率密度需求时,正面临其物理极限。当单个机架的功率需求超过200kW时,该架构的效率和可行性便会急剧下降 (3)。其根本问题在于,根据电学原理(功率 P =电压V× 电流 I),在低电压(54V)下传输大功率,必然意味着极高的电流。

高电流会带来两个致命问题:首先是巨大的能量损耗,即 损耗,电流的平方效应导致大量电能以热量的形式被浪费掉。其次,为了承载如此巨大的电流并控制损耗,需要使用极其笨重、昂贵且占用大量空间的铜质汇流排(busbar)。一个具体的例子是,若使用传统的54V系统为1MW的机架供电,将需要超过200公斤的铜,这在需要部署成千上万个机架的GW级数据中心中是完全不可持续的 (4)。这不仅推高了建设成本,也限制了机架的部署密度,成为了AI基础设施规模化发展的关键瓶颈。

1.3 800V高压直流(HVDC)架构:破局之道

为解决这一根本性瓶颈,以英伟达(Nvidia)为首的行业领导者提出了一种颠覆性的新架构:800V高压直流(HVDC)。其核心思想是在数据中心的电网入口处,使用固态变压器(SST)和工业级整流器,将电网的13.8kV交流电直接转换为800V直流电,然后将此高压直流电直接输送至服务器机架 (3)。

这一架构的优势是显而易见的。通过将电压从54V提升至800V(超过14倍),在传输相同功率的情况下,电流可以大幅降低。这直接带来了多项关键的、可量化的收益:

大幅减少铜材用量:由于电流显著降低,对导线粗度的要求也随之下降,可减少高达45%的铜线使用量 (3)。

显著提升能源效率:通过减少 I^2R 损耗和消除多个中间AC/DC和DC/DC转换环节,端到端的整体能源效率可提升高达5% (3)。在GW级的数据中心,每提升一个百分点的效率,每年就能节省数百万美元的电费 (3)。

降低维护和冷却成本:更少的电源转换步骤和更高效的组件意味着更低的电源供应单元(PSU)故障率,从而可将维护成本降低70%。同时,由于产生的废热减少,对冷却系统的要求也随之降低 (3)。

1.4 宽禁带(WBG)半导体的关键作用

实现这种高效、高压的电力转换,传统的硅(Silicon)基半导体已力不从心。800V HVDC架构的实现,必须依赖于以氮化镓(GaN)和碳化硅(SiC)为代表的宽禁带(WBG)半导体材料。

与硅相比,GaN和SiC能够在更高的电压、更高的开关频率和更高的温度下运行,同时保持极低的能量损耗 (9)。这些卓越的物理特性使其成为构建新一代高效、紧凑、高功率密度电源系统的理想选择。可以说,宽禁带半导体是开启800V数据中心时代大门的“钥匙”,是支撑整个架构得以成立的底层技术基石。

这种从54V到800V的转变,其意义远不止于一次简单的组件升级。它代表了数据中心电力输送生态系统的一次彻底重构,为掌握了核心WBG技术的公司创造了一个前所未有的“抢占地盘”的机会。解决AI算力瓶颈的关键在于解决电力瓶颈,而800V HVDC架构正是解决方案。这一新架构的推广将释放数万亿美元的数据中心投资 (2),而能够为这一新标准提供基础GaN/SiC组件的公司,不仅仅是在争夺组件市场的份额,更是在赋能整个AI产业的下一波浪潮。它们的价值,将与它们所促成的庞大数据中心建设规模紧密相连。

第二部分:纳微半导体:为下一代电源时代进行的战略定位

2.1 纯粹的下一代功率半导体领导者

纳微半导体(Navitas Semiconductor, NVTS)是一家专注于GaN和SiC技术的公司,将自身定位为“唯一纯粹的下一代功率半导体厂商” (7)。公司拥有全面的产品组合,包括其旗舰产品GaNFast™功率IC和GeneSiC™ MOSFET。此外,纳微还开发了一系列专有技术,如集成了驱动、控制、传感和保护功能的GaNSafe™技术,用于提升电源转换效率的IntelliWeave™专利数字控制技术,以及性能卓越的“沟槽辅助平面栅”SiC技术 (3)。

纳微的产品在性能指标上表现突出,例如其功率因数校正(PFC)电路效率可高达99.3%,其SiC产品与竞争对手相比可将外壳温度降低25°C,并将使用寿命延长3倍 (3)。这些性能优势对于高密度、高可靠性要求的AI电源系统至关重要。更重要的是,纳微并非初出茅庐的新手。公司在移动快充市场已经证明了其技术实力和大规模量产能力,累计出货量超过3亿颗,并为全球前十大智能手机/笔记本电脑OEM厂商供货 (7)。这一成功经验为其进军要求更为严苛的数据中心市场奠定了坚实的基础。

2.2 与英伟达的合作:决定性的战略催化剂

2025年5月,纳微半导体宣布了一项具有里程碑意义的合作:公司被全球AI计算领域的绝对领导者英伟达选中,共同开发用于其下一代平台的800V HVDC架构 (3)。这一合作旨在支持英伟达即将推出的“Kyber”机架级系统及其下一代GPU,如“Rubin Ultra” (4)。

纳微半导体的首席执行官兼联合创始人Gene Sheridan对此表示:“我们很自豪能被英伟达选中,共同支持其800V HVDC架构计划。我们全面的产品组合能够支持英伟达从电网到GPU的整个800V HVDC基础设施。” (4)。这一合作不仅是对纳微技术领先地位的权威背书,也是公司战略重心向AI数据中心市场明确转移的信号,这一点在其2025年第二季度的财报公告中得到了证实 (16)。

2.3 从组件供应商到架构合作伙伴

此次合作的深远意义在于,它将纳微的角色从一个单纯的组件供应商,提升为了下一代行业标准的共同定义者和架构合作伙伴 (3)。纳微不再是被动地响应客户需求,而是与市场领导者英伟达一起,主动地塑造未来AI数据中心的电力输送蓝图。这种深度绑定极大地验证了纳微的技术价值,并为其HVDC产品的商业化提供了一条清晰、低风险的路径。

这种合作关系为纳微构建了一道强大而独特的竞争护城河,并形成了一种高利润的“设计锁定”(Design-in Lock)效应。英伟达的GPU架构在事实上定义了AI数据中心的设计标准。通过与纳微共同开发为其Rubin Ultra GPU优化的参考电源架构,英伟达正在创建一个高度集成、性能最大化的解决方案 (3)。

因此,那些希望部署Rubin Ultra并获得最佳性能和效率的超大规模数据中心运营商(如亚马逊AWS、谷歌、Meta等,这些公司被纳微列为潜在客户 (7)),将被强烈激励去采用经过英伟达验证的800V架构。这意味着他们的系统设计将围绕着使用纳微GaN和SiC组件的电源展开。对于竞争对手而言,即使它们能开发出兼容的替代品,这些产品也缺乏与英伟达的协同优化和官方验证,客户若要采用,将面临巨大的转换成本和性能风险。

最终,纳微得以获得数年的市场领先优势、因其专业化和验证价值而带来的更高定价权,以及一个粘性极高的早期客户群。这使得像德州仪器(Texas Instruments)、英飞凌(Infineon)和功率集成(Power Integrations)等竞争对手被迫处于被动追赶的地位,为他们并未参与创建的标准去设计兼容产品 (18)。

第三部分:纳微半导体2030年营收潜力建模

为了预测纳微半导体在2030年的利润,首先需要构建一个严谨的、基于多情景的营收预测模型。此模型始于对目标市场的精确规模界定,然后推演纳微在其中可能占据的份额。

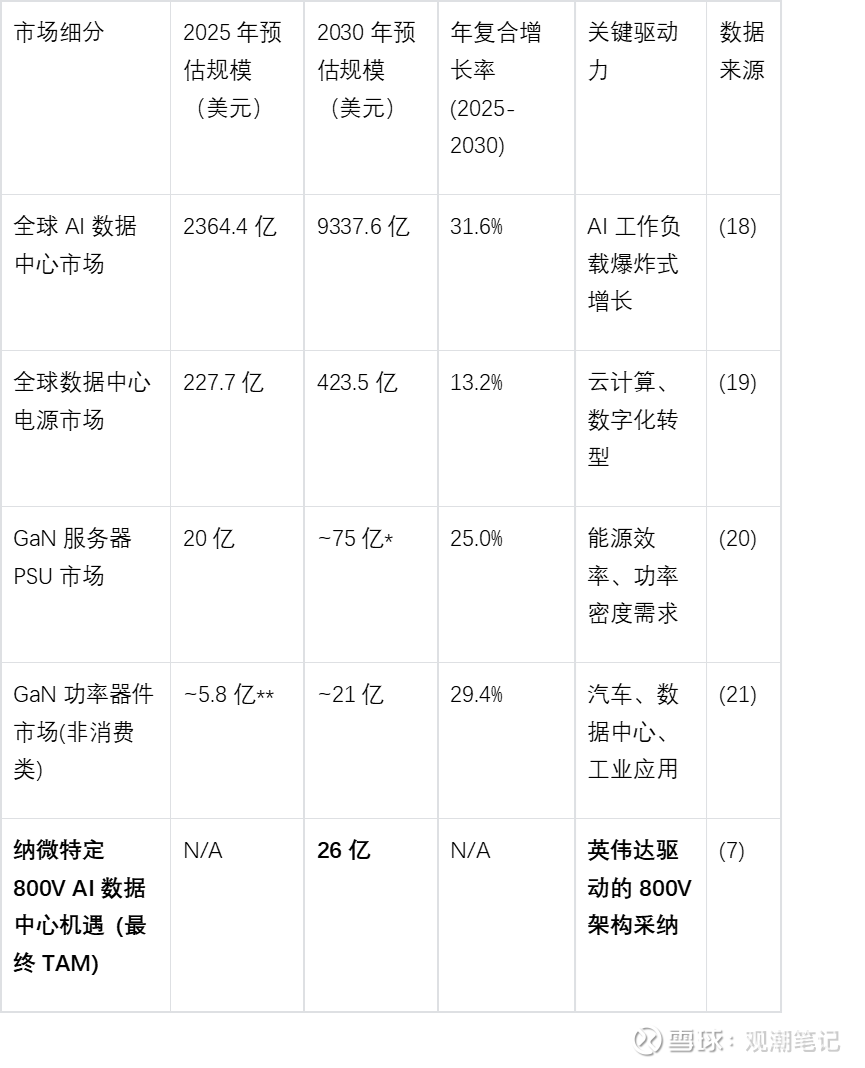

3.1 界定2030年AI数据中心电源市场规模(TAM)

本节将综合多个市场预测数据,以构建一个可信的潜在市场总额(Total Addressable Market, TAM)。

宏观市场背景:从顶层看,整体AI数据中心市场预计到2030年将达到9337.6亿美元 (18),而广义的数据中心电源市场预计为423.5亿美元 (19)。这些数据提供了宏观背景,但对于精确预测纳微的机遇而言过于宽泛。

组件级市场分析:进一步聚焦到组件层面,采用GaN技术的服务器电源(PSU)市场预计到2033年将达到约100亿美元(意味着2030年会稍小) (20)。而全球GaN功率器件市场预计到2030年将达到43.76亿美元,其中非消费类应用(如数据中心)将占48%,约合21亿美元 (21)。

纳微的内部预测:最关键、最直接的数据来自纳微管理层自身的评估。他们预计,到2030年,专门用于800V AI数据中心的GaN和SiC半导体,其年度市场潜力将达到26亿至30亿美元 (7)。这个数字是与纳微产品和战略直接相关的最权威的TAM估算。

综合以上分析,本报告将采用纳微内部预测的下限,即26亿美元,作为2030年其在800V AI数据中心领域的基础情景TAM。下表总结了TAM的推导过程。

表1:2030年AI数据中心电源市场及纳微TAM预测

注:$100亿为2033年预测,此处为基于25% CAGR的2030年估算值。

注:基于$41.3亿总市场和非消费类占比估算。

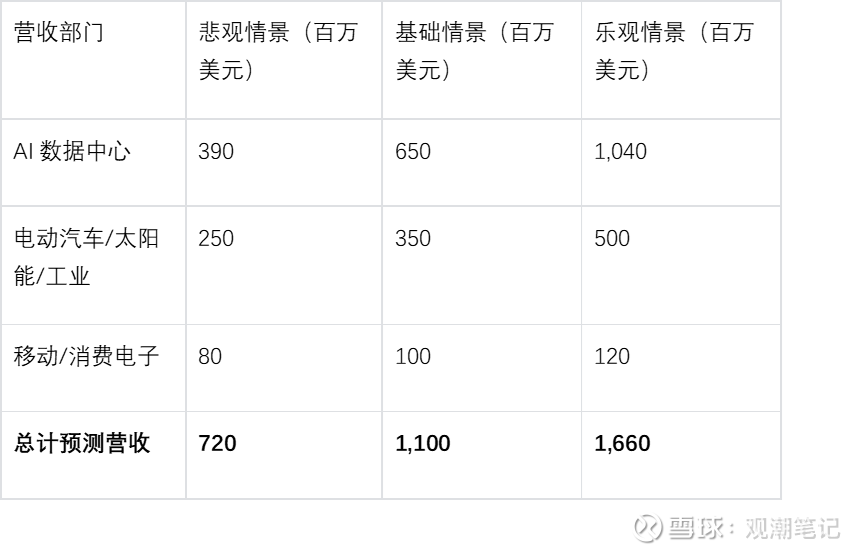

3.2 预测纳微2030年市场份额及AI业务营收(情景分析)

基于26亿美元的TAM,我们对纳微在该领域的营收进行三种情景分析:

基础情景(25%市场份额 -> 6.5亿美元营收):此情景假设与英伟达的合作非常成功,使纳微成为市场的主要供应商,但并非独家。到2030年,竞争对手成功推出兼容解决方案并获得部分市场份额。

乐观情景(40%市场份额 -> 10.4亿美元营收):此情景假设与英伟达的合作形成了近乎坚不可摧的护城河,800V架构被迅速而广泛地采纳,纳微成功利用其“光环效应”赢得了其他超大规模数据中心的大量设计。

悲观情景(15%市场份额 -> 3.9亿美元营收):此情景假设800V架构的采纳速度慢于预期,或者像德州仪器和英飞凌这样的大型竞争对手利用其规模和现有客户关系,迅速侵蚀了纳微的先发优势。

3.3 预测其他业务部门的营收

一个完整的营收预测必须包含纳微的其他业务部门。基于公司2024年的财务数据和业务管线信息,我们进行如下预测 (13):

电动汽车/太阳能/工业:这是除AI之外的另一个关键增长引擎。截至2024年底,纳微的总客户设计管线价值24亿美元,其中数据中心占1.65亿美元 (14)。剩余的约22亿美元主要分布在电动汽车、太阳能和工业等领域。考虑到这些市场的巨大潜力,以及公司在车载充电器和太阳能微型逆变器等领域的持续设计导入,我们预测该部门在基础情景下到2030年能实现

3.5亿美元的营收。

移动/消费电子:纳微已明确表示,将把此业务的重心转向高端、高利润市场,以改善整体利润率,这意味着该业务在营收组合中的占比可能会下降 (16)。我们模型化此业务为一个稳定或略有收缩的部门,预测其在2030年贡献

1亿美元的营收。

下表汇总了纳微2030年按业务部门划分的营收预测。

表2:纳微半导体2030年各业务部门营收预测(情景分析)

第四部分:盈利之路:纳微半导体2030年财务模型

本部分旨在将前述的营收预测转化为一个完整的盈利预测,通过对公司成本结构的演变进行建模,并与成熟的同行进行基准比较,最终直接回答用户关于2030年利润的问题。

4.1 当前财务状况:增长的起点

为了预测未来,必须了解现状。纳微半导体在2024财年的财务数据显示,公司实现营收8330万美元,但仍处于亏损状态,GAAP(通用会计准则)运营亏损为1.307亿美元,Non-GAAP(非通用会计准则)运营亏损为4970万美元 (13)。这清晰地描绘了一家处于高增长、高投入阶段的公司的画像,其研发费用占2024年收入的比例高达约91% (22)。

尽管亏损,但公司的财务基础是稳固的。截至2025年第一季度,公司拥有7500万美元现金且无债务,近期又通过增发普通股成功融资1亿美元,这为执行其宏大的AI数据中心战略提供了充足的资金弹药 (7)。

4.2 毛利率扩张模型

起点:根据公司的指引,2025年第三季度的Non-GAAP毛利率预计约为38.5% (16)。这是我们预测的基准。

改善驱动力:

产品组合优化:随着时间推移,利润率更高的AI数据中心和汽车产品将在营收中占据更大比例,取代利润率相对较低的消费电子产品。

规模经济效应:纳微与力积电(PSMC)新建的200mm(8英寸)晶圆生产合作,其明确目标就是为了提升成本效率和扩大产能 (12)。更大的产量将摊薄单位固定成本,从而提升毛利率。

同行基准分析:成熟的功率半导体公司通常享有非常高的毛利率。

德州仪器(TXN):历史运营利润率在45-51%之间,这意味着其毛利率远高于此 (23)。

英飞凌(IFNNY):预计FY24调整后毛利率在40%左右,分析师预测其未来EBIT利润率将提升至23% (24)。

台积电(TSMC):作为晶圆代工龙头,其2023年毛利率为54.4% (26)。

预测:基于以上因素,我们模型化纳微的Non-GAAP毛利率将从2025年的约39%稳步扩张,到2030年,基础情景下达到55%,乐观情景下达到60%,悲观情景下为50%。

4.3 运营杠杆模型

起点:公司指引2025年第三季度的Non-GAAP运营费用(OpEx)约为1550万美元,年化约为6200万美元 (16)。这在2025年的预估收入中占比较高。

演变轨迹:随着收入的急剧扩张,运营费用(主要是研发和销售管理费用)的绝对金额会增加,但其占收入的百分比将显著下降,从而产生运营杠杆效应。研发投入将保持高位,但无需与销售额线性增长;销售及管理费用同样会表现出规模效应。

预测:我们模型化Non-GAAP运营费用占收入的百分比,将从目前超过50%的水平,到2030年基础情景下下降至25%(乐观情景:22%,悲观情景:28%)。

4.4 推导2030年利润预测

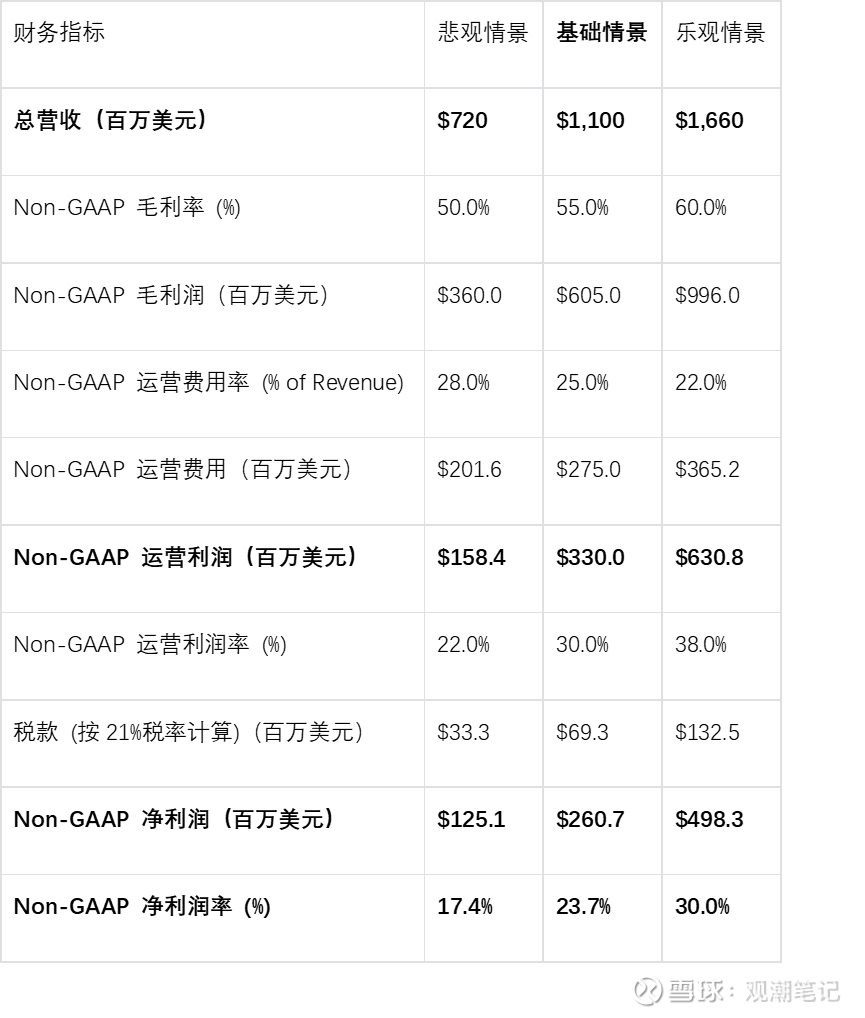

基于上述营收、毛利率和运营费用的预测,我们可以构建一个完整的利润模型。模型将首先计算Non-GAAP运营利润,然后扣除预估税款,得出最终的Non-GAAP净利润。

计算公式:

Non-GAAP运营利润 = 总营收 × (毛利率% - 运营费用率%)

Non-GAAP净利润 = Non-GAAP运营利润 × (1 - 税率)

税率假设:我们采用标准的21%作为企业所得税率。

结果验证:计算得出的净利润率将与同行进行比较。成熟的领导者如德州仪器和台积电的净利润率在30-40%的区间 (26)。我们的基础情景预测结果应落在一个可信的**20-25%**范围内,这反映了一家已经非常成功但仍在成熟过程中的公司的合理盈利水平。

下表是整个报告的核心,它综合了所有分析,直接给出了用户问题的定量答案。

表3:纳微半导体2030年盈利能力预测模型(Non-GAAP,情景分析)

根据我们的模型,在基础情景下,如果纳微半导体与英伟达的合作顺利推进,并成功抓住800V HVDC产品机遇,到2030年,公司有望实现约2.61亿美元的Non-GAAP净利润。

第五部分:风险因素与结论评估

尽管前景光明,但任何预测都伴随着风险和不确定性。对这些潜在挑战的清醒认识是做出全面评估的必要条件。

5.1 市场与采纳风险

架构采纳速度:整个预测的核心是800V架构将被行业广泛采纳。任何采纳上的延迟,或者市场出现更受青睐的替代方案,都将严重影响纳微的潜在市场规模(TAM) (7)。

行业周期性:半导体行业具有周期性特征。短期的库存调整或宏观经济逆风可能会减缓数据中心的投资步伐,从而影响纳微的增长节奏 (7)。

5.2 竞争与技术风险

激烈竞争:功率半导体领域的竞争异常激烈。纳微不仅要面对其他GaN/SiC专业公司,还要与德州仪器、英飞凌、功率集成等拥有巨大资源和深厚客户基础的行业巨头竞争 (7)。这些公司有能力开发出强有力的竞争产品。

客户集中风险:与英伟达的合作是巨大的优势,但过度依赖单一合作伙伴也带来了脆弱性。未来,为了降低成本和供应链风险,英伟达可能会寻求第二供应商,这将对纳微的市场份额和利润率构成压力。

供应链风险:GaN的供应链仍在发展中,高质量衬底的供应有限,可能成为生产瓶颈 (9)。尽管纳微与力积电合作转向200mm晶圆生产是缓解此风险的积极举措,但并不能完全消除风险。

5.3 执行与财务风险

规模化生产挑战:纳微必须成功地将其生产能力从数以亿计的消费级产品,扩展到对可靠性、功率和寿命要求都极为严苛的数据中心和汽车市场。这是一个重大的运营挑战。

盈利路径:公司目前仍处于亏损状态,通过消耗现金来资助增长 (13)。虽然目前资本充足,但任何执行上的失误都可能导致需要进一步融资,从而稀释现有股东的权益。能否实现管理层设定的2026年EBITDA(税息折旧及摊销前利润)盈亏平衡的目标至关重要 (7)。

5.4 最终评估

本报告通过多层次的分析,构建了一个量化的财务模型,以预测纳微半导体在2030年的盈利潜力。我们的基础情景预测显示,在与英伟达的合作顺利、800V架构成功推广的前提下,纳微半导体到2030年有望实现约2.61亿美元的净利润。

结论是清晰的:纳微半导体通过与英伟达的战略结盟,将自己置于一个价值数十亿美元的新兴市场的中心位置。这次合作为其提供了独特而强大的竞争优势,是其从一家亏损的创新公司成长为盈利的行业领导者的关键催化剂。

然而,实现这一宏伟蓝图并非坦途。最终的成功将取决于公司能否有效应对上述的市场、竞争和执行风险。从一个前沿技术的开拓者,转变为一个成熟、稳定盈利的功率半导体巨头,这条道路充满挑战,但与英伟达的合作无疑为纳微铺设了一条清晰且可信的前进道路。

引用

AI power: Expanding data center capacity to meet growing demand - McKinsey, 访问时间为 八月 9, 2025, 网页链接

The cost of compute: A $7 trillion race to scale data centers - McKinsey, 访问时间为 八月 9, 2025, 网页链接

NVIDIA Selects Navitas to Collaborate on Next Generation 800 V HVDC Architecture, 访问时间为 八月 9, 2025, 网页链接

Navitas Developing Next Generation 800 V HVDC Architecture With ..., 访问时间为 八月 9, 2025, 网页链接

Navitas Selected for NVIDIA's Next-Gen 800V HVDC Data Center Architecture - Chargerlab, 访问时间为 八月 9, 2025, 网页链接

Data Center Market Landscape Report 2025-2030 | Microgrids Emerging as Sustainable Backup Power Solutions for Data Centers - ResearchAndMarkets.com - Business Wire, 访问时间为 八月 9, 2025, 网页链接

Navitas Q3 2025 slides: GaN and SiC technologies target $3 B AI data center opportunity, 访问时间为 八月 9, 2025, 网页链接

Nvidia selects Navitas to collaborate on 800 V HVDC architecture - Evertiq, 访问时间为 八月 9, 2025, 网页链接

United States GaN Power Devices Market Size & Competitors, 访问时间为 八月 9, 2025, 网页链接

Power GaN Devices Market Size, Share & Growth Report - 2032, 访问时间为 八月 9, 2025, 网页链接

Navitas Semiconductor (NVTS) Investor Relations Material - Quartr, 访问时间为 八月 9, 2025, 网页链接

Investor Relations - Navitas Semiconductor, 访问时间为 八月 9, 2025, 网页链接

Navitas Semiconductor Announces Fourth Quarter and Full Year ..., 访问时间为 八月 9, 2025, 网页链接

Navitas Semiconductor Announces Fourth Quarter and Full Year 2024 Financial Results, 访问时间为 八月 9, 2025, 网页链接

Navitas partners with NVIDIA on 800V data center power tech - Investing.com, 访问时间为 八月 9, 2025, 网页链接

Navitas Semiconductor Announces Second Quarter 2025 Financial ..., 访问时间为 八月 9, 2025, 网页链接

IR - Navitas Semiconductor, 访问时间为 八月 9, 2025, 网页链接

Navitas Semiconductor Leads AI Data Center Power Platform Expansion with 12-kW PSU and NVIDIA Collaboration - AInvest, 访问时间为 八月 9, 2025, 网页链接

Data Center Power Market Size, Share | Industry Report, 2030, 访问时间为 八月 9, 2025, 网页链接

Unlocking the Future of GaN Server Power Supply Unit(PSU ..., 访问时间为 八月 9, 2025, 网页链接

[News] Global GaN Power Device Market Size Expected to Reach ..., 访问时间为 八月 9, 2025, 网页链接

Navitas Semiconductor Corporation (via Public) / Annual Report for Fiscal Year Ending December 31, 2024 (Form 10-K), 访问时间为 八月 9, 2025, 网页链接

Texas Instruments Operating Margin 2010-2025 | TXN - Macrotrends, 访问时间为 八月 9, 2025, 网页链接

Slight increase in revenue and earnings in Q3 FY 2024. - Infineon Technologies, 访问时间为 八月 9, 2025, 网页链接

Infineon Technologies AG - mwb research hub, 访问时间为 八月 9, 2025, 网页链接

TSMC 2023 Annual Report Website, 访问时间为 八月 9, 2025, 网页链接

Texas Instruments Net Profit Margin 2010-2025 | TXN - Macrotrends, 访问时间为 八月 9, 2025, 网页链接

注:文档由AI生成,作为备忘录使用,有错误请指正。