新氧数据追踪与盈利模型测算

观潮笔记

· 浙江

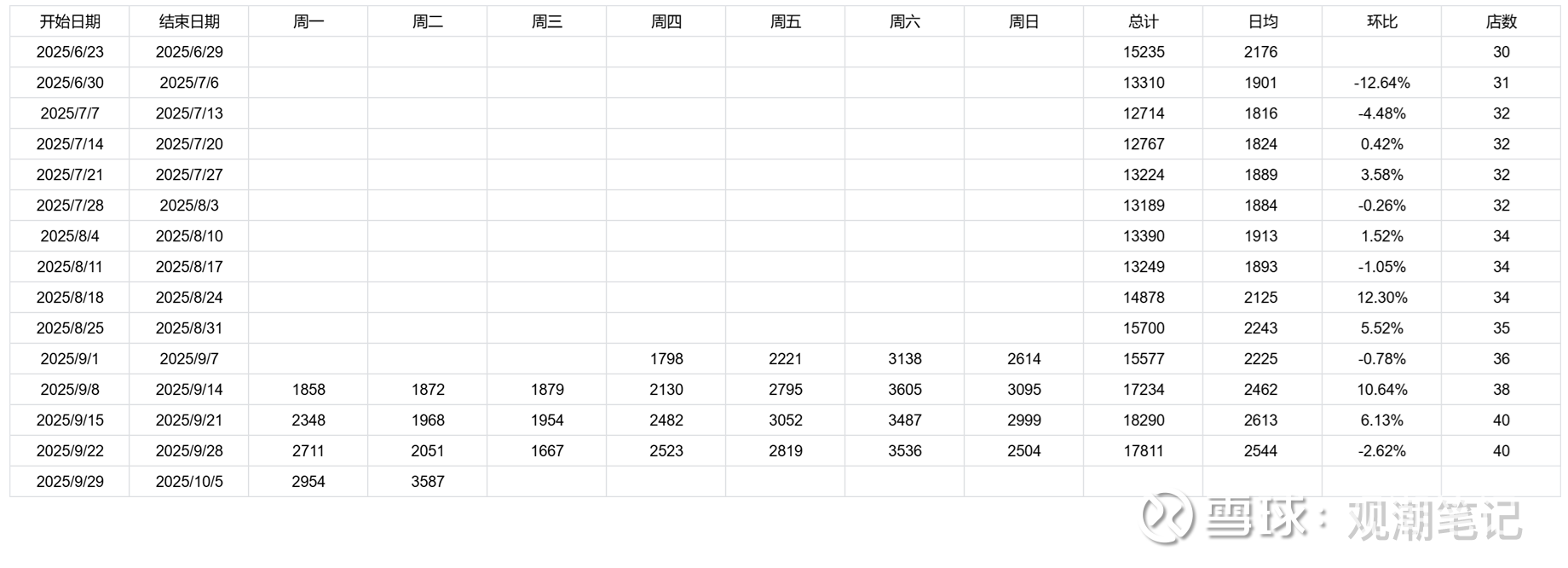

1. 周数据追踪

6月最后一周曾经有日均2176的峰值,7月后因为天气炎热,数据明显下降,股价下跌可能跟这有关。

从8月下旬开始恢复增长,9月最后两周日均诊疗量已经达到2600左右(最后一周周日是工作日,有一定下滑),并且店日均诊疗量也在增长,具体数据如下:

7月和8月数据我是抄@逍遥投资笔记 的,这里表示感谢!

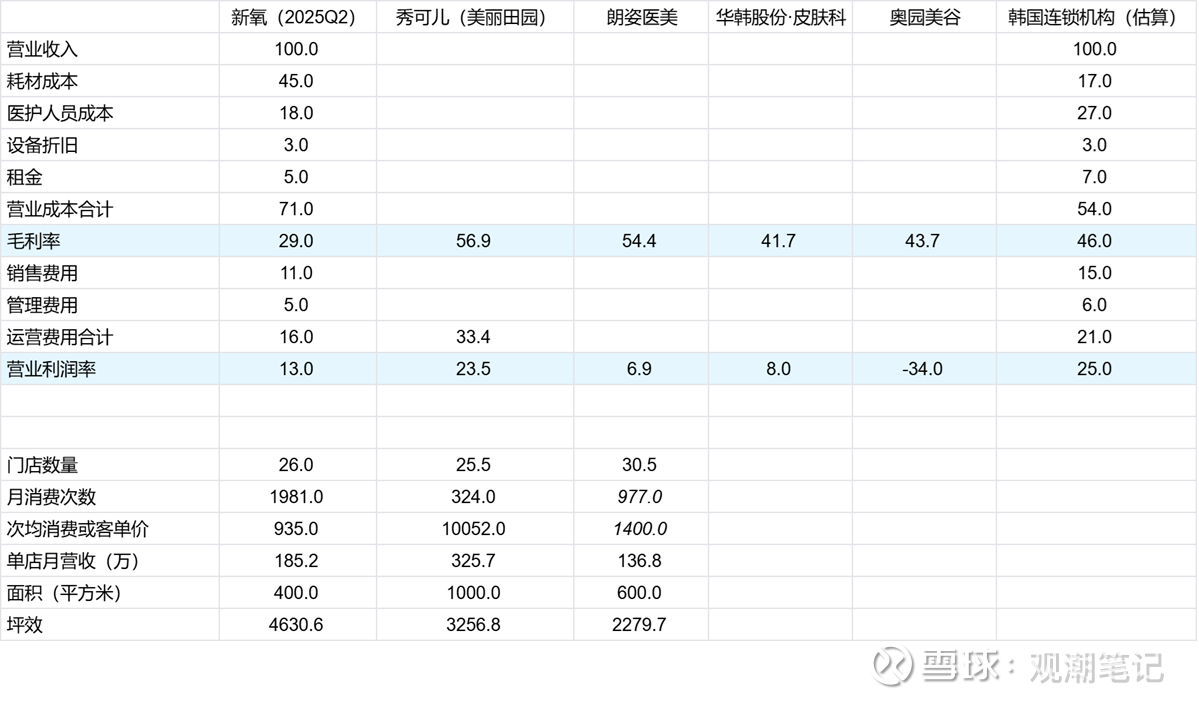

2. 单店模型与核心投资逻辑

备注1:门店数量=(Q1末+Q2末)/2

备注2:秀可儿是客单价,新氧是项目单价

备注3:销售费用包含了咨询师成本,约3.5%

备注4:新氧青春诊所2025Q2整体毛利率24.2%,公司说明:该支出为医美中心诊疗相关的一切支出,应该包含公司中心层面支出。此外,爬坡期诊所会拉低毛利率。

2.1 核心投资逻辑

目前新氧青春诊所耗材成本占比极高,导致毛利率远低于同行。但是,同行的销售费率一般在25%~40%,新氧目前只有8~12%。同行的运营利润率在10%左

点击查看全文