==避雷针系列== 对宝龙商业现金存疑 风险较大

宝龙商业整体来说应收款余额比较小,现金极多,虽然关联方暴雷,且导致关联方的应收款几乎收不到。

但是看起来还是有一点投资价值的。

但是我主要发现这家公司几个问题

这里我主要提2个

1是利息收入问题

2是审计公司问题

1:我在看企业财报的时候发现公司2024年半年报的现金流量表里面

公司未经审核的半年报,现金流量表离得已收利息收入是- 零

这个引起了我得注意

然后我发现几个问题

1个是企业得年报现金流量表里只有融资利息支出,从来就找不到利息收入这一块,(半年报里有,但是数值波动极大)

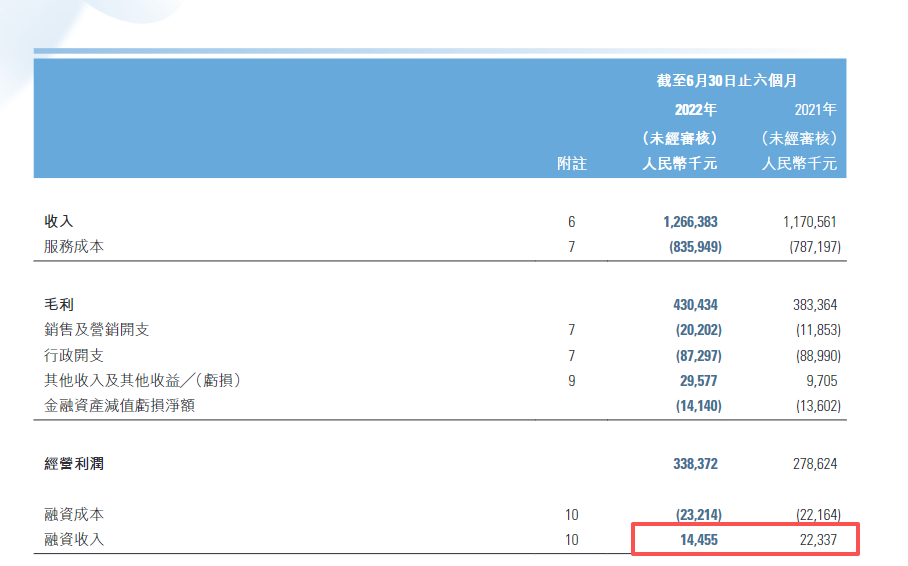

比如2021半年报年利息收入就极低。2022年半年就增长不少

同期的现金水平变化不大,

公司同期披露的这个融资收入和这个现金流量表里面2022年半年报几乎相等。而21年却相差极大

包括上面我最早提到的2024年半年报的情况

23年半年报6个月的融资收入是30792,而现金流量表完全匹配时30792.

而24年半年报却归零了

很怪,

然后其实其他企业在利息收入这一块和现金流这一块不完全匹配也是一个正常现象,

但是好像不是这种要么完全一样,要么完全没有这种情况。(可能我没见过,但是40亿这么多的现金。没有利息现金流入账,这个我觉得肯定有些反常了)

然后公司还存在一个情况,就是公司在年报里面从来在现金流量表里面找不到利息收入。但是能看到融资支出

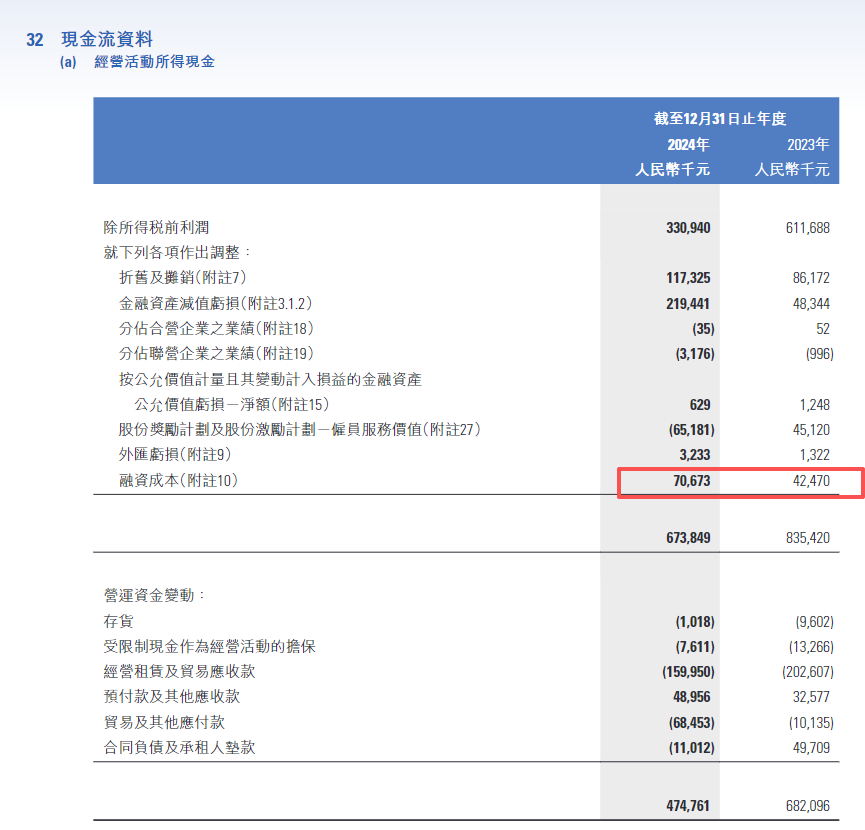

我就拿2024举例了(2023 2022 同样没有)

公司的这个融资成本收入表里面 成本基本时租金,银行利息有5100万

但是

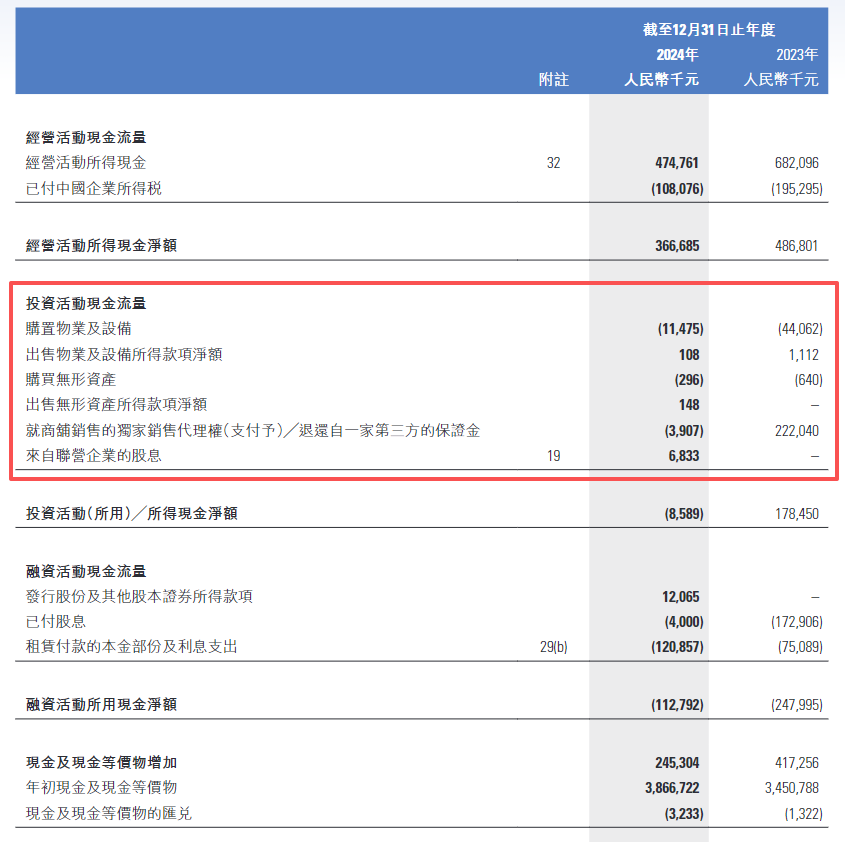

投资活动现金流量表里面没有

经营现金流表里也只有融资成本。

就是这个利息收入消失了。

这个增加了我对公司现金真实情况的疑虑

2:公司的审计公司从原来的ELITE partners

这个好像和母公司用的是同一个审计公司

到2024年度最新

公司换了

完全没听过的一家审计公司

前面那个ELITE,被中国财政部禁止做境内上市公司审计

而第二家也是小的不得了,我已知和他同样使用这家审计公司的公司只有一家 就是

然后猜猜看这家公司发生了什么?

这家公司的审计公司从最早的MOORE 换成了ELITE(开元信德) 再换成了 这家中瑞和信

路径是否有些相似? 而这家企业也陷入了财务困境

OK 经过上面2例子

审计公司和利息现金流问题

我认为公司的财务情况是值得质疑的

财报出问题的概率可能在5成左右,

就算公司有一个可以翻1-3倍的概率。这个也是不值得去尝试的一次机会

很有可能最后血本无归。

大家好自为之。

当然,我这一顿分析也可能是错误的。

请大神批评指教