$三维化学(SZ002469)$

看美剧+AI,还能学到化工新知识。

《石油天王》每一季是不是都要提醒一下人们,石油这个行业的门槛有多高。资本之下都是矿工的累累白骨。第二季中让俺见识到硫化氢。

俺以为煤电的脱硫是司空见惯,没想到硫化氢的杀伤力如此猛烈。

几天前,简单扫一下三维化学,没觉得这公司咋不得了。看了石油天王再反过头来学习下。

小诺克斯依然是最帅,decent,已然拥有七口井,依然没有改变。

挣了大钱,就藏不住尾巴。

1、A股煤化工领域最大的脱硫装置供应商?

A股煤化工脱硫装置供应商中,三维化学(002469) 是煤化工硫磺回收+脱硫核心环节的绝对龙头;龙净环保(600388) 在煤化工烟气脱硫领域规模最大、市占率领先。下面用高中生能懂的话讲清楚,附投资视角的关键信息:

一、两大龙头的核心定位(清晰分工,覆盖全流程)

1. 三维化学(002469):煤化工“硫回收+精脱硫”之王

◦ 核心优势:国内设计、总承包硫磺回收装置最多的公司,累计完成237套,总规模1255万吨/年,煤化工领域市占率超40%。

◦ 技术亮点:自主SSR硫磺回收工艺,无在线炉技术国际先进,适配煤化工高浓度H₂S净化与硫资源化。

◦ 业务场景:煤气化粗煤气脱硫、液化/焦化尾气净化、硫回收装置EPC,直接对接煤化工核心工艺环节。

2. 龙净环保(600388):煤化工“烟气脱硫”规模龙头

◦ 核心优势:A股环保龙头,脱硫设备产能全国第一,大型脱硫塔单台处理能力超300万m³/h,煤化工烟气脱硫市占率约25%。

◦ 技术亮点:干式超净+、CFB干法脱硫等,适配煤化工锅炉、焦炉烟气超低排放(SO₂<10mg/m³)。

◦ 业务场景:煤化工自备电厂、焦化烟气脱硫脱硝,属于环保末端治理,项目体量大、订单稳定。

二、其他重要供应商(细分领域有优势)

• 远达环保(600292):国企背景,擅长大型煤化工项目脱硫EPC,在煤制烯烃、煤制天然气领域有多个标杆项目。

• 同兴环保(003027):焦化行业脱硫脱硝龙头,服务美锦能源等,焦炉烟气处理业绩超100台套。

• 菲达环保(600526):火电脱硫老牌企业,近年发力煤化工,技术成熟但煤化工领域份额略低于前两家。

三、投资视角的关键对比(快速抓重点)

公司 核心壁垒 业绩弹性 风险点

三维化学 硫磺回收技术垄断,项目利润率高 硫磺价格上涨带动订单与收益 煤化工新建项目节奏影响需求

龙净环保 规模效应,全产业链交付能力 环保政策趋严,存量改造需求大 行业竞争激烈,利润率偏低

四、关键结论(一句话选标的)

• 看煤化工核心工艺的硫回收与精脱硫,选三维化学,技术壁垒高、市占率第一,业绩与硫磺价格正相关。

• 看煤化工烟气脱硫(自备电厂、焦化),选龙净环保,规模最大、交付能力强,订单确定性高。

需要我整理一份三维化学和龙净环保近三年煤化工脱硫订单、毛利率及硫磺价格弹性的对比清单,方便你快速评估吗?

2、三维化学的脱硫装置复购率高吗?

三维化学脱硫装置复购率很高,核心源于技术壁垒、客户粘性与行业需求特性,虽无官方披露的精确复购率数据,但从多维度可印证其复购表现优异,以下用高中生能懂的话讲清楚,附投资视角关键信息:

一、复购率高的4个核心原因

1. 技术垄断带来“只能找它”的刚性:三维化学自主SSR无在线炉硫磺回收技术国际先进,适配煤化工高浓度H₂S工况,是国内硫磺回收装置市占率超**40%**的龙头,累计完成245套装置(截至2025年6月)。煤化工企业一旦用了其技术,后续扩容、改造、更换催化剂都高度依赖,形成技术锁定,复购自然多。

2. 客户粘性强,老客户重复下单多:核心客户如国家能源集团、陕煤、宝丰能源等,在新建产能、装置扩能或环保提标时,多次选择三维化学。例如神华煤制油、大唐煤制气等项目,后续相关硫回收工程仍由其承接,复购案例丰富。

3. 全生命周期服务驱动持续复购:公司提供从设计、EPC到催化剂供应、运维的全流程服务。脱硫装置需定期更换催化剂(1-3年一次)、检修改造,这些都会转化为复购订单。其QDB耐硫变换催化剂、QLS硫磺回收催化剂等产品,进一步绑定客户,提升复购频次。

4. 行业需求倒逼复购:环保标准趋严(如SO₂排放<10mg/m³),煤化工企业需对现有装置升级改造;同时产能扩张也带来新的脱硫需求,而三维化学作为龙头,成为老客户复购的首选。

二、投资视角的关键判断

1. 复购率高但结构有差异:新建项目订单体量大,但复购主要来自存量装置的催化剂更换、技术改造、运维服务,这些业务现金流稳定,能平滑业绩波动。

2. 催化剂业务是复购核心抓手:催化剂是脱硫装置的耗材,三维化学自产催化剂,既降低客户成本,又锁定长期复购,成为业绩的稳定器。

3. 风险提示:若煤化工行业景气度下滑,新建项目减少,复购虽能提供支撑,但整体订单规模可能受影响;技术迭代或竞争对手突破也可能削弱复购粘性。

关键结论

三维化学脱硫装置复购率处于行业高位,技术壁垒、全生命周期服务和客户粘性共同驱动复购,催化剂业务更是复购的核心保障。对投资而言,复购带来的稳定现金流和业绩弹性,是其重要的投资价值点。

3、三维化学的脱硫装置出口吗?

三维化学的脱硫装置有出口业务,但整体以国内煤化工、石化项目为主,海外占比不高,下面用高中生能懂的话讲清楚,附投资视角关键信息:

一、出口现状与核心特点

1. 有出口但规模小:公司明确布局海外市场,承接过“一带一路”相关国家的硫磺回收/脱硫项目,多为技术许可、设计或小型EPC,大型成套装置出口案例较少。

2. 核心模式:以技术输出+设计服务为主,配套催化剂等耗材出口;海外客户多为中资企业海外工厂或当地石化/煤化工企业,依托技术壁垒获取订单。

3. 典型方向:中东、中亚等能源化工密集区,适配高含硫油气、煤化工项目的硫磺回收需求,与国内煤化工脱硫技术场景高度匹配。

二、出口规模有限的3个原因

1. 国内需求旺盛:煤化工新建与环保提标带来大量订单,国内市占率超40%,优先满足本土项目。

2. 海外竞争激烈:国际巨头(如托普索、鲁玛斯)在海外大型项目上品牌与渠道优势明显,三维化学仍在拓展期。

3. 业务重心:公司以“工程+实业”双轮驱动,国内EPC与催化剂业务现金流稳定,海外拓展节奏稳健。

三、投资视角关键判断

• 出口是增量而非主力:短期难成业绩支柱,但技术输出与海外布局可提升长期成长空间,尤其“一带一路”沿线能源项目有潜力。

• 催化剂出口更具弹性:脱硫催化剂作为耗材,可随海外装置运行形成复购,是海外业务的稳定现金流来源。

需要我整理一份三维化学公开披露的海外脱硫/硫磺回收项目清单(含项目名称、金额、交付内容与时间),方便你快速核对吗?

其产品较托普索、鲁玛斯有竞争优势吗?

三维化学较托普索、鲁玛斯,国内煤化工场景有明确竞争优势,海外大型项目仍处追赶,下面用高中生能懂的话讲透,附投资视角关键判断:

一、核心竞争优势(3个“本土+技术”硬实力)

1. SSR无在线炉技术:适配煤化工高H₂S工况,成本更低

◦ 取消在线炉,流程更简、占地更小,投资降约15%-20%,能耗降25%-30%。

◦ 硫回收率≥99.8%,尾气SO₂<10mg/m³,满足国内超低排放,煤化工市占率超40%。

◦ 托普索TopClaus、鲁玛斯SuperClaus虽回收率略高(≥99.9%),但流程复杂、投资与运维成本更高,适配低含硫气场景更优。

2. 全链条服务+催化剂闭环:客户粘性强,复购率高

◦ 三维:EPC+自产QLS硫磺回收催化剂+运维,全生命周期绑定,复购稳定,催化剂可替代进口。

◦ 海外巨头:多以技术许可为主,催化剂需持续采购,国内配套响应慢、成本高。

3. 本土化优势:响应快、性价比高,适配国内标准

◦ 三维:项目周期短30%-50%,售后24小时响应,适配煤化工新建/改造节奏,价格比海外低20%-30%。

◦ 海外巨头:报价高、沟通周期长,对国内环保提标政策响应慢。

二、相对短板(海外拓展与多场景适配)

1. 海外品牌与渠道弱:托普索、鲁玛斯在中东、欧美大型石化/天然气项目深耕多年,三维海外以技术输出+小型EPC为主,大型成套出口少。

2. 多场景适配经验待积累:海外巨头适配低含硫气、复杂组分(如高烃、高氨)场景经验更足,三维聚焦煤化工高含硫气,跨领域拓展需时间。

3. 技术生态差异:托普索WSA可副产98%浓硫酸,鲁玛斯有硫磺回收+尾气脱硝一体化方案,三维在硫资源化多元路径上布局较晚。

三、投资视角关键结论

• 国内煤化工:三维优势显著,技术适配+成本+服务闭环,订单确定性强,业绩弹性大。

• 海外市场:短期增量,长期潜力,依托“一带一路”拓展中资海外项目,催化剂出口先行,逐步提升份额。

• 选型逻辑:高含硫煤化工项目选三维更经济;低含硫、需副产硫酸或海外大型项目,海外巨头仍有优势。

4、三维化学是怎样确认收入的?

三维化学按新收入准则(CAS14)确认收入,核心是判断履约义务为时点还是时段,再按对应规则计量,下面用高中生能懂的话讲透,附投资视角关键要点。

一、核心判断逻辑(先定“时点/时段”)

• 时段履约(按进度确认):客户能控制在建项目、项目不可替代且有权按进度收款,常见于工程EPC、设计、长周期服务。

• 时点履约(控制权转移时确认):商品交付、客户签收即转移控制权,常见于催化剂、化工品销售。

二、分业务收入确认规则(附投资关注点)

1. 工程总承包(EPC,核心业务)

◦ 类型:时段履约,用投入法算进度(累计实际成本/预计总成本)。

◦ 流程:合同开始日估总收入/总成本→按成本进度确认收入→项目中交/竣工结算后调整差异。

◦ 投资视角:进度与收款节奏常不同步(如北方华锦项目25Q1收款5.36亿、确认收入3.57亿),收入集中确认可能带来季度业绩波动。

2. 工程设计服务

◦ 类型:时段履约,按产出法(里程碑/交付成果)或投入法确认进度。

◦ 流程:按设计节点(方案/初步设计/施工图)验收确认,里程碑完成即结转对应收入。

◦ 投资视角:设计周期短、进度确认快,是业绩的“稳定器”,现金流较EPC更平滑。

3. 催化剂、化工品销售(时点履约)

◦ 规则:客户签收/验收、风险报酬转移时确认收入,需出库单、过磅单、发票等佐证。

◦ 催化剂复购(1-3年一次):交付验收即确认,是稳定的“现金流来源”。

◦ 投资视角:价格波动影响毛利率,复购带来的耗材收入可平滑业绩。

4. 技术许可与运维服务

◦ 技术许可:按合同约定的里程碑(如技术交付、验收)时点或时段确认。

◦ 运维服务:时段履约,按服务期间均匀确认或按服务进度确认。

三、关键会计科目与投资提示

• 合同资产:已履约但未达收款条件(如未到节点),区别于无条件收款的应收账款,需关注减值风险。

• 履约进度调整:预计总成本/收入变动会调整当期收入,可能影响利润,需跟踪项目预算变更。

• 结算差异:项目竣工结算后调整前期已确认收入,属正常会计处理,不影响长期盈利能力。

四、投资视角核心结论

• 收入确认节奏与项目进度、结算政策强相关,EPC项目易出现季度业绩波动,复购驱动的催化剂、运维收入更稳定。

• 跟踪在手订单转化进度和预计总成本/收入调整,可预判业绩弹性。

5、三维化学的创始人和管理团队介绍?

三维化学创始人是曲思秋,管理团队以深耕石化/煤化工的技术派+稳健的经营层为主,下面用高中生能懂的话讲透,附投资视角关键信息。

一、创始人:曲思秋(实控人、董事长)

• 核心身份:1963年生,本科,高级工程师,公司实控人(直接+间接合计持股约12.66%)。

• 创业路径:1985年入职齐鲁石化胜利炼油设计院,32岁任副院长,33岁任院长;2004年主导设计院改制为三维有限并任董事长兼总经理;2007年推动整体变更为股份公司,2010年带领公司上市(47岁);2021年公司更名为三维化学,至今任董事长、党委书记。

• 核心贡献:打造SSR无在线炉硫磺回收等核心技术,奠定国内煤化工脱硫龙头地位(市占率超40%),构建“工程+实业”双轮驱动格局。

二、核心管理团队(关键成员)

1. 冯艺园:1985年生,总裁、董事。2011年入职,从证券事务做起,2023年12月任总裁,熟悉资本运作与公司治理,2024年薪酬63.1万元。

2. 孙波:1969年生,副董事长、前总经理。2007年起任公司高管,高级工程师、注册化工工程师,深耕工程管理,2024年薪酬117.44万元(高管中最高)。

3. 王文旭:副总裁、财务总监。负责财务与内控,曾计划减持不超12.07万股(2025年9月公告),把控现金流与成本核算。

4. 李铁军:副总裁、安全总监。高级工程师,2008年入职,主导QHSE与工程开工服务,保障项目合规交付。

5. 张军:董事会秘书。2024年7月任职,负责信息披露与投资者关系,衔接公司与资本市场。

三、团队核心特点(投资视角)

• 技术+管理双基因:核心成员多具石化/煤化工工程背景,兼具注册工程师、PMP等资质,懂技术更懂项目落地。

• 内部培养为主:高管多从内部晋升,如冯艺园从证券部成长为总裁,团队稳定、战略执行力强。

• 利益绑定紧密:实控人曲思秋通过山东人和投资(控股股东)绑定核心员工,股权结构稳定,长期激励到位。

四、投资关键判断

• 团队深耕行业30余年,技术与项目经验是核心壁垒,支撑国内市占率与海外拓展。

• 年轻化管理(如冯艺园40岁)带来资本运作活力,“老带新”保障稳健与创新平衡。

• 核心成员薪酬与业绩挂钩,利益一致,利于长期发展。

6、公司与中科院是怎样合作的?

三维化学与中科院以“战略+项目+平台”三层模式合作,核心围绕石化环保、氢能、煤化工技术,由中科院出基础研发、三维负责工程化与产业化,下面用高中生能懂的话讲透,附投资关键要点。

一、顶层合作(战略绑定)

• 与大连化物所签《全面战略合作框架协议》,覆盖石化/化工/能源/材料等领域,联合建研发平台、搞人才交流、推进技术工业化推广。

• 与山西煤化所聚焦煤化工新工艺,以项目制推进研发与中试。

• 核心逻辑:中科院做“从0到1”,三维做“从1到100”,利益共享、风险共担。

二、核心落地项目(已见成效)

1. 离场电催化全分解硫化氢制氢/硫磺(大连化物所李灿院士团队)

◦ 技术亮点:解耦反应与电荷传输,硫化氢转化率近100%,产99.95%+硫磺和99.999%+高纯氢,获26项专利(授权12项)。

◦ 落地进展:2025年建成首套10万方/年中试装置,连续稳定运行超1000小时,2026年1月通过科技成果评价(国际领先),下一步推进工业化放大。

◦ 三维角色:负责工程设计、装置建设、中试运营与后续产业化推广。

2. 醋酸加氢制异丙醇联产技术(山西煤化所)

◦ 技术价值:醋酸加氢制异丙醇,提升资源利用率、降低成本,契合绿色化工方向。

◦ 落地进展:2025年5月通过中试验收,具备市场化推广条件,三维负责工艺包开发与工程转化。

三、合作机制与分工(简单易懂)

合作环节 中科院 三维化学

基础研发 出原理、小试、核心催化剂/反应器 提供工业需求、工程经验

中试放大 指导试验方案 负责装置设计、建设、运维

工业化推广 专利授权、技术支持 工程总承包、市场拓展、运维服务

利益分配 技术许可费、成果分成 工程收入、产品销售、运维收入

四、投资视角关键判断

• 技术壁垒:硫化氢电催化技术补全三维在高难度脱硫与氢能的布局,强化与托普索等的差异化优势。

• 业绩弹性:中试转工业后,有望带来新的EPC订单与催化剂/运维收入,增厚利润。

• 风险提示:技术放大可能遇工程问题,需跟踪中试→工业示范→规模化的进度与成本控制。

五、后续方向

• 深化硫化氢技术工业化,拓展天然气/煤化工领域应用。

• 与大连化物所探索氢负离子电池等新能源材料的工程化合作。

• 推进醋酸加氢制异丙醇技术的市场推广,抢滩煤化工新工艺市场。

7、三维化学与中科院合作的项目有哪些潜在风险?

三维化学与中科院合作项目的潜在风险,按“技术-市场-合作-财务-安全合规”五类梳理,用高中生能懂的话讲透,附风险程度与跟踪指标,方便你快速判断。

一、核心风险清单(附投资关键跟踪点)

1. 技术放大与可靠性风险(高)

◦ 问题:中试到工业放大可能出现设备适配、连续运行不稳、能耗/成本超预期;比如硫化氢制氢的电催化装置放大后,可能出现电极结垢、隔膜寿命短、能耗降不下来的问题。

◦ 影响:项目延期、投资超支,甚至商业化失败,业绩弹性减弱。

◦ 跟踪:中试→工业示范的连续运行时长、单位能耗、硫磺/氢气纯度、设备维护频率。

2. 市场与盈利风险(中高)

◦ 价格波动:硫磺、异丙醇、氢气价格下跌会直接压缩项目利润;比如硫磺价从2000元/吨跌到1500元/吨,项目收益可能缩水20%+。

◦ 竞争加剧:中国化学、龙净环保等会抢市场,导致EPC报价下降,毛利率可能从30%-40%降至20%-25%。

◦ 需求不足:环保政策放松或氢能补贴退坡,下游企业用新技术的动力下降。

◦ 跟踪:硫磺/异丙醇/氢气市场价、竞争对手订单、政策补贴力度。

3. 合作与知识产权风险(中)

◦ 分工与利益分歧:中科院负责基础研发,三维负责工程化,若放大后技术指标不达标,可能出现责任与收益分配纠纷。

◦ 专利与技术流失:核心专利归属、授权范围不清晰,或人员流动导致技术泄露,削弱壁垒。

◦ 跟踪:合作协议条款、专利清单(授权/申请)、核心研发人员稳定性。

4. 财务与资金风险(中)

◦ 问题:工业化需要大额资本开支,若项目回款慢、融资成本上升,会影响现金流与利润。

◦ 影响:拖累公司整体财务,新项目短期难贡献收益,甚至侵蚀现有利润。

◦ 跟踪:项目资本开支、回款周期、经营性现金流、资产负债率。

5. 安全与合规风险(中)

◦ 问题:硫化氢是剧毒气体,制氢环节有高压风险,若操作不当易发生泄漏、爆炸;环保标准提高可能增加治理成本。

◦ 影响:安全事故致停产、罚款,甚至影响行业准入。

◦ 跟踪:安全事故记录、环保排放达标情况、应急演练频次。

6. 技术替代风险(中低)

◦ 问题:托普索等国际巨头或国内企业推出更优技术,比如更低成本的硫化氢处理或异丙醇合成路线,导致合作技术竞争力下降。

◦ 影响:市场份额被抢,项目推广受阻。

◦ 跟踪:行业新技术研发进展、竞争对手技术指标对比。

二、分项目风险要点

• 硫化氢制氢(大连化物所):重点盯放大后能耗、设备稳定性、氢气纯度,这三个指标决定项目能否赚钱。

• 醋酸加氢制异丙醇(山西煤化所):重点看异丙醇市场价、与丙烯水合法的成本差,成本没优势就难推广。

• 储备项目(氢负离子电池等):重点跟踪研发里程碑、专利申请进度,避免投入大却无实质进展。

三、风险应对与投资判断

• 应对思路:优先选有中试成功、连续运行超1000小时、通过权威成果评价的项目;分散跟踪,不孤注一掷。

• 投资判断:若核心跟踪指标(如连续运行时长、单位成本、产品纯度)达标,风险可控,业绩弹性有望释放;若指标反复波动,需谨慎。

8、公司产品国内市占率四成,为啥毛利却并不高?哪一块成本限制了公司毛利?

核心结论:市占率四成不代表高毛利,直接材料成本(占比70%-80%)是最大成本拖累,叠加行业竞争、产品结构、工程结算节奏等因素,共同拉低整体毛利。以下用高中生能懂的话讲透,附跟踪指标与应对思路。

一、为啥市占率高但毛利不高

1. 行业属性决定“薄利多销”:化工品(醇醛酯等)占收入约7成,行业门槛不算极高,鲁西化工等扩产导致价格战,公司只能降价保份额,毛利被压缩。

2. 产品结构拉低整体毛利:工程板块中低毛利的EPC占比高(2024年工程总承包毛利率仅15.83%),高毛利的设计业务占比低,拉低综合毛利。

3. 结算节奏与费用摊薄问题:工程类项目履约进度慢、收入确认不均,固定费用难摊薄;化工品价格波动大,比如2025年Q3辛醇价跌15.58%,直接拉低单季毛利至13.85%。

二、哪块成本在限制毛利(从大到小排)

1. 直接材料成本(70%-80%,核心拖累):乙烯、丙烯、丙酮、建材等占比最高,价格随原油等大宗商品波动;比如丙烯价涨10%,成本可能增5%-8%,而产品提价往往滞后或幅度不够,毛利被直接侵蚀。

2. 制造与能耗成本(10%-15%):化工生产的蒸汽、电力、天然气消耗大,环保标准提高后,脱硫、脱硝等治理成本又增加,进一步压缩利润空间。

3. 人工与管理成本(5%-10%):工程与化工生产都需专业人员,人工成本刚性上涨;子公司增多后管理费用上升,2024年管理费用率同比+0.55pct,摊薄利润。

4. 其他成本(5%以内):运输、折旧、设备维护等,虽占比不高,但累加起来也会影响毛利。

三、风险与跟踪指标

• 核心风险:原材料价格暴涨、新产能冲击价格、工程结算延迟、环保成本上升。

• 跟踪指标:乙烯/丙烯市场价、核心产品(正丙醇/辛醇)价差、EPC项目毛利率、连续生产时长、单位能耗。

四、快速应对思路

1. 锁原料:与供应商签长期协议,用期货对冲价格波动,稳定材料成本。

2. 调结构:提高高毛利的工程设计、催化剂业务占比,优化产品组合。

3. 控费用:推进精益生产,降低能耗与人工成本,加快工程结算节奏。

9、三维化学具备高成长性吗?

三维化学具备中等成长性,短期靠工程订单与化工产能释放支撑增长,中长期看高端材料与氢能技术的落地进度;整体是“稳健成长+弹性看点”,非爆发式高成长,需盯关键指标验证。

一、成长力判断(结论速览)

• 短期(1-2年):强。工程订单充足(25H1未完工约16.3亿元),新疆煤化工、鲁油鲁炼带来增量;正丙醇国内市占约37%,供需紧平衡,价格有支撑。

• 中期(2-3年):中。1.5万吨/年纤维素衍生物(醋酸丁酸纤维素,进口替代)、5万吨/年异辛酸项目2026年投产,有望提升高毛利业务占比。

• 长期(3年+):中偏强(看落地)。与中科院合作的硫化氢制氢等技术若工业化成功,能打开氢能工程第二增长曲线;但技术放大、成本控制存在不确定性。

• 财务与分红:资产负债率约21%(2025Q3),现金充裕,高分红(24年分红比例98.8%),抗风险能力强,支撑新业务投入。

二、核心驱动与空间

1. 工程业务(短期核心)

◦ 订单:25H1新签6.4亿元(同比+60.2%),设计类高毛利订单大增(+933.0%),年内可兑现收益。

◦ 增长:新疆煤化工、鲁油鲁炼推进,预计25-27年工程营收年增速约30%+,带动整体业绩。

2. 化工实业(稳定现金流)

◦ 正丙醇:10万吨产能,下游向电解液、半导体清洗剂延伸,需求扩容;醋酸正丙酯扩产带来缺口,价格有韧性。

◦ 高端材料:醋酸丁酸纤维素国内依赖进口,公司1.5万吨项目投产后有望实现替代,高端产品毛利可达40%+。

3. 技术与新业务(中长期弹性)

◦ 硫化氢制氢:中试推进,工业化后单项目净利约3000万元,若落地10个项目,可贡献3亿元净利增量。

◦ 催化剂:“一站式”方案推动销售增长,毛利率稳定在31%+,是高毛利补充。

三、关键制约(成长天花板)

1. 化工业务毛利偏低:直接材料成本占比70%-80%,原油/丙烯价格波动侵蚀利润;行业竞争导致化工品价格战,压制毛利提升。

2. 工程业务周期性:煤化工、炼油项目投资受政策与周期影响,若规划落地放缓,订单增速可能下滑。

3. 技术落地风险:中试到工业放大可能出现设备适配、能耗超预期等问题,氢能/新材料项目存在延期或商业化不及预期的可能。

4. 新业务爬坡慢:纤维素衍生物项目投产初期可能面临工艺优化、客户认证等问题,短期难贡献大额利润。

四、跟踪指标与成长验证

指标类型 核心指标 判断标准

订单与收入 工程新签/未完工订单、正丙醇价差 新签订单同比≥30%,正丙醇价差≥1500元/吨

产能与毛利 纤维素项目投产进度、产品毛利 2026年投产,高端材料毛利≥35%

技术落地 硫化氢制氢中试连续运行时长、能耗 连续运行超1000小时,单位能耗达标

财务健康 资产负债率、经营性现金流 负债率≤25%,现金流为正

五、投资视角的成长定位

• 适合稳健成长型投资者,不适合追求短期翻倍的投机者。

• 策略:以工程订单与正丙醇价差为锚,逢低布局;重点跟踪纤维素项目投产与氢能技术落地,验证成长弹性。

需要我把这些跟踪指标整理成一份季度核对清单(含阈值、数据来源和更新频率),你直接按表定期检查即可吗?

三维化学为啥2010年上市当年创造90多元股价高点后一直跌至今日?当年发行定价溢价太高了吗?

三维化学(原三维工程)2010年上市后从90多元高点长期下跌,核心是发行定价与首日炒作溢价过高、业绩增长乏力、业务结构单一、周期下行与估值收缩叠加、限售股解禁抛压,发行定价高是重要诱因但非唯一原因。

一、90多元高点与发行定价:确实溢价过高

• 发行关键数据:2010年发行价33.93元/股,发行市盈率60.59倍(发行后总股本摊薄),显著高于当时中小板与化工行业平均估值(约20-30倍)。

• 上市首日:开盘59元、收盘61.20元,涨幅80.37%;随后炒作至90元附近,估值远超基本面支撑,泡沫化明显。

二、长期下跌的五大核心原因

1. 估值泡沫破裂(最直接):60倍发行市盈率+首日80%涨幅+炒作至90元,后续业绩无法匹配高估值,必然回归。

2. 业绩增长停滞:上市后多年营收、利润波动大,2015-2019年归母净利润多在0.5-1亿元,远低于市场高成长预期,2020年收购诺奥化工后才改善。

3. 业务单一与周期冲击:早期仅靠石化工程设计/EPC,依赖炼化行业资本开支周期;2014年后油价暴跌、炼化投资收缩,订单与盈利承压,缺乏第二增长曲线。

4. 解禁与筹码压力:2010年12月网下配售332万股解禁,叠加后续原始股解禁,股东减持进一步压制股价。

5. 行业竞争与盈利下滑:工程业务竞争加剧,毛利率从上市初期30%+下滑,催化剂等新业务培育缓慢,整体盈利能力不足。

三、发行定价高是诱因,非全部

• 高定价是起点,但长期下跌更源于业绩不达标、业务结构脆弱、周期下行与估值持续收缩。2020年收购诺奥化工切入化工实业后业绩改善,但前期跌幅过大,股价难回高点。

四、关键结论

• 90元是上市初期炒作的泡沫高点,缺乏基本面支撑。

• 发行定价60倍市盈率明显偏高,为后续下跌埋下隐患。

• 业绩、业务、周期、解禁等多重因素叠加,导致股价长期下行。

10、公司是如何走出上市早些时候的困境,何时公司开始多元化?

三维化学走出上市初期困境,核心是2020年收购诺奥化工切入化工实业实现“工程+实业”双轮驱动;多元化起步于2010年后,2020年是战略转折点,2021年后加速拓展新材料等领域。

一、上市初期困境与破局路径

1. 困境核心:2010-2019年业务单一(仅石化工程EPC/设计),依赖炼化资本开支周期;2014年后油价暴跌、行业投资收缩,订单与利润波动,2015-2019年归母净利润多在0.5-1亿元,业绩不达标、估值持续收缩。

2. 破局关键动作

◦ 技术深耕:巩固硫磺回收技术壁垒,拓展高压加氢、酸性水汽治理等,提升工程业务议价与毛利。

◦ 催化剂业务培育:2010年后布局低水气比硫磺回收催化剂,形成稳定盈利点,毛利率20%+。

◦ 收购诺奥化工(2020年11月并表):收购其89.89%股权,切入正丙醇、正丙醛等化工实业,成为国内最大正丙醇生产商;2021年完成少数股权收购,持股达99.80%,化工业务成为收入与利润主力。

◦ 组织与战略升级:2021年更名三维化学集团,明确“科技+工程+实业”三业联动,打造闭环价值链。

◦ 产业链延伸:推进丙酸/戊酸、异辛酸、醋酸丁酸纤维素等项目,培育新增长点。

二、多元化进程时间线

• 起步探索期(2010-2019):上市后从工程设计/EPC向催化剂、专有设备拓展,形成工程+催化剂双业务雏形,为后续实业转型铺垫。

• 战略转折期(2020-2021):2020年收购诺奥化工切入化工实业,2021年更名并确立双轮驱动,多元化提速。

• 深化拓展期(2022-至今):布局丙酸、异辛酸、醋酸丁酸纤维素等新材料,拓展新能源工程(氢能、熔盐储能),形成“工程+化工+新材料+新能源”多元格局。

三、核心成效

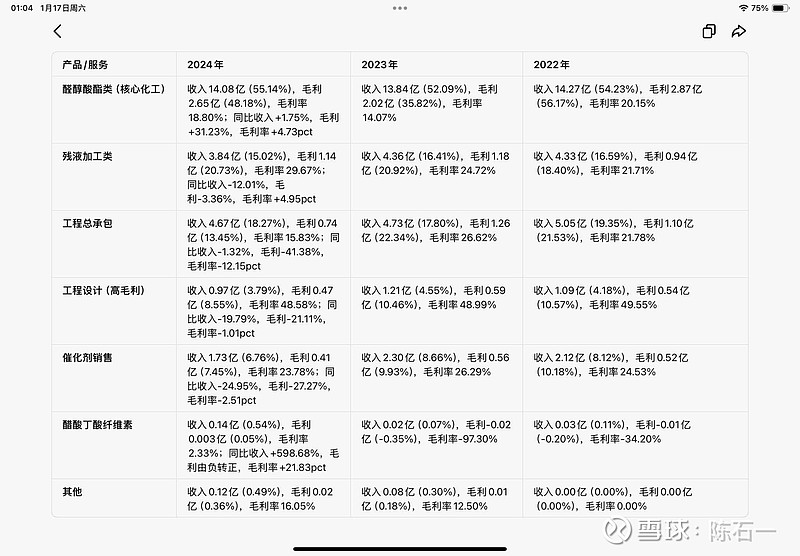

• 业绩中枢上移:收购前营收不足8亿、净利不足1.6亿;2022-2024年营收稳定在25-26亿,净利2.5亿+,化工业务占比超70%。

• 抗周期能力增强:化工实业对冲工程周期波动,“三业联动”提升整体盈利稳定性。

四、关键结论

• 破局核心是2020年收购诺奥化工,标志从单一工程公司转向综合化工集团。

• 多元化起步于2010年后,2020年为战略拐点,后续持续深化拓展。

需要我整理一份“收购诺奥化工前后关键财务指标对比表”(营收、净利、毛利率、业务结构占比),帮你直观评估转型成效吗?

11、公司对外销售的化工产品下游主要对应的消费场景是哪些?

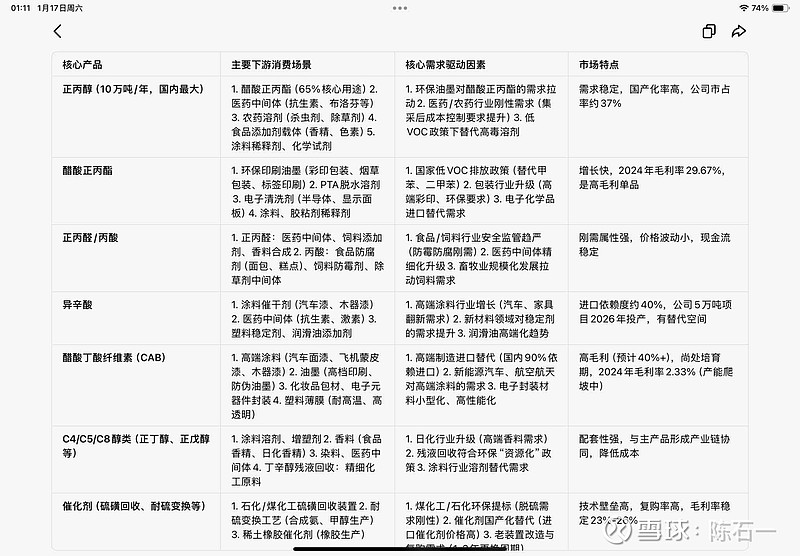

三维化学对外销售的化工产品,核心是C3/C4/C5/C8醇(醛、酸)、醋酸正丙酯、醋酸丁酸纤维素(CAB)及衍生物,下游覆盖医药、农药、涂料油墨、食品添加剂、电子化学品、胶粘剂、香料等消费场景,以下按产品拆解关键应用。

一、核心产品与下游场景

1. 正丙醇(核心):国内最大产能(10万吨/年),约65%用于生产醋酸正丙酯;还用于医药中间体、农药溶剂、食品添加剂载体、涂料稀释剂、化学试剂。

2. 醋酸正丙酯:环保印刷油墨(替代高VOC溶剂,降排放30%)、彩印包装、烟草包装、PTA脱水;也用于涂料、胶粘剂、电子清洗剂。

3. 正丙醛/丙酸/异辛酸等:正丙醛用于医药中间体、饲料添加剂、香料合成;丙酸作食品防腐剂、饲料防霉剂;异辛酸用于涂料催干剂、医药中间体、塑料稳定剂。

4. 醋酸丁酸纤维素(CAB)及衍生物:高端涂料(汽车面漆、木器漆)、油墨、塑料薄膜、化妆品包材、电子元器件封装材料,主打进口替代。

5. C4/C5/C8醇类(正丁醇、正戊醇等):正丁醇用于涂料溶剂、增塑剂;正戊醇用于香料、医药中间体、染料;丁辛醇残液回收产品用于精细化工原料。

6. 催化剂(耐硫变换、硫磺回收等):石化/煤化工的硫磺回收、耐硫变换工艺;稀土橡胶催化剂用于橡胶生产。

二、高频应用场景TOP5

1. 涂料与油墨:醋酸正丙酯、正丙醇、CAB用于环保油墨、高端涂料,契合低VOC政策。

2. 医药与农药:醇/醛/酸作中间体合成抗生素、杀虫剂、除草剂,需求稳定。

3. 食品与饲料:丙酸、正丙醇等作防腐剂、防霉剂、载体,合规性要求高。

4. 电子化学品:醋酸正丙酯用于电子清洗剂、光刻胶稀释剂,适配半导体/显示面板制造。

5. 胶粘剂与表面活性剂:醇/酯作溶剂、乳化剂,用于包装、建筑、日化等。

三、关键结论

产品以“醛-醇-酸-酯”产业链为核心,下游多为刚需领域,环保政策驱动下醋酸正丙酯等替代需求增长,CAB等高端材料进口替代空间大。

需要我整理一份“核心产品-下游场景-需求驱动因素”对应清单,方便你快速查阅吗?

三维化学核心化工产品-下游场景-需求驱动因素对应清单

关键总结

1. 下游结构:以涂料油墨、医药农药、食品饲料为核心刚需场景,电子化学品、新材料为增长弹性领域,抗周期能力强。

2. 驱动逻辑:环保政策(低VOC、脱硫)+ 进口替代(CAB、异辛酸)+ 产业链升级(高端涂料、电子化学品)是三大核心增长引擎。

3. 协同优势:化工产品与工程业务、催化剂业务形成“技术-生产-应用”闭环,比如硫磺回收催化剂可配套公司EPC项目,提升客户粘性与整体盈利。