$中国移动(00941)$

如果与VZ的人均创收水平相比,中移动是不是还能有个7-8倍的成长空间?如果咱家能从小康奔向中等发达,运营商的收入有没有可能会逐步提高的。

挣钱能力比不上VZ,分红水平也不够,VZ有6.8%。不过,考虑到中美现在的无风险利率水平,中移动也算不错。

俺估计移动股价不可能跌出一个6%的股息率的水准。猜下未来咱家利率咋走啊?

现在生意不好做,不过,现代的生意绝对少不了通信运营服务。

暂时不用YY星链了,马斯克的星链在卫星通信确实牛叉。

不过星链美国用户173万,固网宽带用户1.8亿。

孙正义为了AI话乐器,把英伟达的股票都卖了,梭哈OPEN AI,可算力这玩意可不便宜,搞个三角债,发个ABS,钱还是不一定够。

在AI这玩意真正兴起之前,咱家就开始搞东数西算了,移动、电信都有自己的云,阿里、腾讯也有,不过这种需要无线资本的赛道,谁还能玩的过一个特许加央企。

蔡崇信说不知道哪家公司的AI跑出来,但AI肯定是会做大的。

俺觉得不管谁家的AI,最后跑在咱家运营商的网络及算力中心的AI一定是活到最后的。

VZ没有对外的算力服务。

突然,觉得马斯克想做的东西太多了,可能他每一样想法都不错,但都无法做到最好,精力有限啊!

在互联网时代,竞争到最后很有可能就是赢家通吃啊。

以上以下都是胡思乱想,不作为投资建议,运营商都走出空头排列。

1、马斯克的星链在美国通信服务市场份额占比是多少?

截至2025年Q2,星链(Starlink)在美国通信服务市场的份额需分场景看:在卫星互联网细分市场约72%,但在整体固网宽带约0.8%-1%,无线通信近乎0。

核心数据(2025年底)

• 美国卫星互联网用户约240万,星链约173万,占比72%(S&P Global)。

• 美国固网宽带用户约1.8-2亿,星链占比约0.8%-1%(用户约250万,Wolfe Research)。

• 无线通信:星链以卫星直连手机(如与T - Mobile合作)补盲,尚未形成独立用户规模,份额近乎0。

关键说明

• 星链在卫星互联网是绝对龙头(远超Viasat、HughesNet),但整体通信市场仍由Verizon、AT&T、T - Mobile及Comcast等主导。

• 随着5G FWA与卫星直连手机推进,星链份额或缓慢提升,但短期难撼动传统运营商地位。

2、美国现在的通信网络运营商是怎样的产业格局?

美国通信网络运营商市场呈现无线三强主导、固定宽带多强并行的格局,行业集中度高,竞争聚焦5G、光纤、政企服务与价格分层。

一、核心格局总览

• 无线(移动)市场:Verizon、AT&T、T-Mobile三家合计占比超95%,Dish等难以撼动三强地位。

• 固定宽带市场:Comcast、Charter、Verizon、AT&T、Lumen等分层竞争,有线与光纤、固定无线接入(FWA)相互渗透。

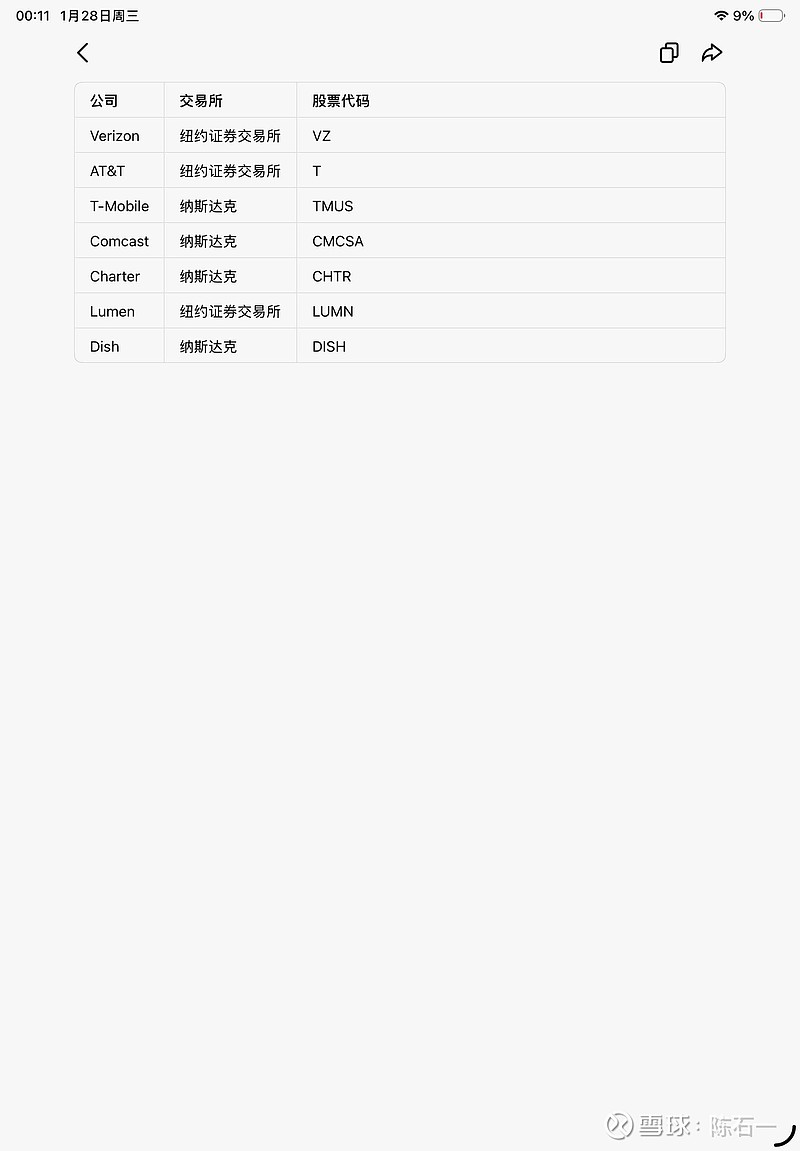

二、无线三强核心对比(2026年初)

见附件

三、固定宽带主要玩家

1. Comcast:美国第二大宽带,“有线+无线+内容”全生态,收购Nitel强化政企服务。

2. Charter:区域有线巨头,推进光纤与5G融合,提升企业客户占比。

3. Verizon/AT&T:以光纤+FWA进攻固定市场,Verizon聚焦高端家庭与企业,AT&T侧重捆绑与公共部门。

4. Lumen:强项在长途光纤与政企网络,转型边缘计算与SD-WAN。

四、关键竞争维度

1. 5G赛道:Verizon押注毫米波(高速低覆盖),T-Mobile中低频覆盖领先,AT&T平衡覆盖与速率。

2. 价格与套餐:Verizon资费偏高(基础无限约55美元/月起),T-Mobile主打性价比,AT&T多做捆绑(无线+光纤+电视)。

3. 政企服务:Verizon、AT&T深耕财富500强;T-Mobile与Comcast以5G与价格优势抢中小企业份额。

4. 技术路线:Open RAN、边缘计算、云边协同成为差异化方向,与AWS、微软等深度合作。

五、趋势与挑战

1. 增长瓶颈:用户接近饱和,转向存量挖掘、价格分层与政企服务升级。

2. 网络融合:固定与无线边界模糊,FWA成为宽带补充,提升农村覆盖。

3. 监管与合规:FCC强化频谱拍卖与公平竞争,隐私与数据合规成本上升。

4. 成本压力:5G与光纤建设投入大,需通过效率提升与资产优化平衡利润。

六、格局关键结论

• 无线市场短期三强垄断难破,T-Mobile增长最快,Verizon守高端,AT&T靠捆绑维稳。

• 宽带市场多强并存,有线与光纤、FWA竞争加剧,Comcast与Charter在有线领域优势明显。

• 长期竞争围绕5G SA、边缘计算、政企解决方案、内容生态展开,行业向“连接+算力+服务”一体化转型。

3、这几家都是上市公司吗?营收最大是哪家?

你提到的美国主要通信运营商均为上市公司,截至2025年数据,Verizon营收最大。

一、上市状态与代码

见附件

二、2025年营收排名(亿美元)

1. Verizon:1347.88(最大)

2. Comcast:1237.31

3. AT&T:1223.36

4. T-Mobile:约858

5. Charter:550.85

6. Lumen:约131

三、关键说明

• 营收口径:基于2025财年《财富》美国500强数据,Comcast含媒体内容业务,AT&T近年剥离部分资产导致营收波动。

• 市值与盈利:营收不等于市值/利润,如T-Mobile增长快、利润表现较好。

4、VZ的发展历程,其是如何从AT&T手中抢到市场的?

Verizon(VZ)由贝尔系分拆后的区域公司合并而来,靠网络质量+高端定位+并购补位+技术先发,从AT&T手中抢下无线与固网市场主导权,形成当前无线约36%份额、固网光纤领跑的格局。

一、VZ发展历程关键节点

1. 1984年 源头分拆:AT&T因反垄断分拆为7家区域贝尔公司,Bell Atlantic(贝尔大西洋)诞生,成为VZ前身。

2. 1997年 区域整合:Bell Atlantic与NYNEX合并,巩固东北部本地电话与无线资产。

3. 2000年 成立VZ:Bell Atlantic与GTE合并,定名Verizon;与沃达丰合资设Verizon Wireless,VZ持股55%并掌控运营。

4. 2005-2006年 长途与无线补位:收购MCI补齐长途业务;2008年收购Alltel,用户破8000万,超越AT&T成为无线第一。

5. 2013年 全资掌控无线:斥资1300亿美元收购沃达丰所持45% Verizon Wireless股份,完全自主运营。

6. 2010年后 技术领跑:2010年率先大规模部署4G LTE;2018年全球首推5G商用,2022年全国覆盖5G Ultra Wideband(毫米波+中低频)。

7. 近年 固网与生态拓展:大力建设光纤宽带,收购雅虎等布局数字媒体与广告,强化“连接+算力+服务”一体化。

二、从AT&T手中抢市场的核心打法

1. 网络质量+高端定位,避开价格战:2002年起投入巨额资金优化网络,以“Can You Hear Me Now”广告强化“更可靠”心智;AT&T当时主打低价,VZ靠信号覆盖与通话质量吸引高端后付费用户,2006年无线收入超越AT&T。

2. 并购补位,扩大覆盖与用户:收购Alltel填补农村覆盖短板,一举超越AT&T成用户规模第一;收购MCI补齐长途,与AT&T全面竞争长途与企业服务。

3. 技术先发,定义4G/5G标准:4G LTE部署早、覆盖广,抓住移动互联网爆发红利;5G率先商用毫米波与中低频组合,在速度与容量上建立优势,抢占政企与高端家庭市场。

4. 固网+无线协同,挤压AT&T宽带:以光纤宽带与5G FWA进攻固网,Verizon Fios光纤在多区域对标AT&T U - verse,形成差异化竞争。

5. 政企服务差异化:聚焦财富500强与公共安全(如FirstNet),提供定制化网络与边缘计算方案,避开与AT&T在大众市场的同质化价格战。

三、与AT&T的核心差异与竞争结果

见附件

四、关键结论

VZ的成功在于不与AT&T拼价格,而是靠网络质量、技术先发、并购补位与高端定位建立壁垒;AT&T因早期战略摇摆(如过度依赖iPhone独家、固网升级滞后)被VZ抓住机会反超。长期来看,双方竞争聚焦5G SA、边缘计算、政企解决方案与光纤覆盖,VZ在无线高端与固网光纤领域的优势持续巩固。

5、以SWOT方法来比较中国移动和VZ

以下用SWOT框架对比中国移动与Verizon(VZ),聚焦核心差异与战略启示,数据截至2026年1月。

一、核心定位与关键数据速览

• 中国移动:全球最大运营商,央企背景,用户约10.1亿,5G基站超259万,2024年营收10408亿元、净利润1384亿元,主打“连接+算力+政企服务”。

• Verizon(VZ):美国无线龙头,后付费用户约9510万,5G毫米波+中低频组合领先,2025财年营收约1348亿美元,主打“网络质量+高端后付费+光纤Fios”。

二、SWOT逐项对比

1. 优势(Strengths)

• 中国移动:用户规模全球第一,网络覆盖无死角;资本开支可控,单站建造成本低约15%,集中采购降本显著;现金流充沛(2024年自由现金流1517亿元),分红稳定;技术与政策壁垒,5G/6G专利领先,“九天”AI大模型与算力网络布局提速。

• Verizon:美国无线高端后付费占比高,ARPU优势明显;网络“可靠”心智强,5G毫米波商用最早;政企与公共安全(如FirstNet)优势突出;财务稳健,股息率约6.3%,自由现金流支撑分红与回购。

2. 劣势(Weaknesses)

• 中国移动:传统业务ARPU下滑(2024年约46.9元),“提速降费”与价格战挤压利润;创新业务占比仍低,转型需时间;国际化程度有限,海外收入占比不足5%。

• Verizon:债务压力大(总债务超1600亿美元),利息支出高;光纤覆盖不足,农村与部分郊区盲区多;用户增长放缓,后付费净增乏力,面临T - Mobile低价竞争;高管变动带来战略不确定性。

3. 机会(Opportunities)

• 中国移动:AI与算力网络成为第二增长曲线,移动云快速扩张(2024年收入1004亿元,+20.4%);“东数西算”与数字经济政策利好政企DICT;6G研发领跑,专利布局抢占标准话语权。

• Verizon:光纤Fios扩张对标AT&T与Comcast,提升固网份额;5G FWA发力家庭宽带,开辟新增长点;政企边缘计算与安全需求增长,FirstNet拓展公共安全市场;媒体广告(雅虎等)与数字服务协同增收。

4. 威胁(Threats)

• 中国移动:国内市场饱和,存量竞争加剧;互联网巨头(阿里云、腾讯云)挤压云业务;政策监管(资费、数据安全)影响盈利;国际地缘政治阻碍技术与设备出海。

• Verizon:T - Mobile以低价与中频5G快速崛起,无线份额受挤压;Comcast/Charter在宽带市场形成压制;宏观经济下行冲击企业与家庭支出;频谱拍卖成本高,资本开支压力大。

三、核心差异与战略启示

维度 中国移动 Verizon

市场定位 :全民覆盖+政企数智化,规模优先 ;高端后付费+政企安全,价值优先

网络策略 :广覆盖+算力协同,中低频为主 ;高速优先,毫米波+中低频组合

财务特点 :低负债、高现金流、高分红 ;高负债、高股息、自由现金流支撑分红

增长引擎 :云+算力+DICT ;光纤+5G FWA+政企安全

竞争风险 :国内价格战,云业务内卷 ;T - Mobile低价冲击,固网覆盖短板

四、总结

• 中国移动:靠规模+政策+算力构建壁垒,需加速新业务占比提升,对冲传统业务下滑。

• Verizon:以网络质量+高端定位立足,要加快光纤覆盖与债务优化,应对T - Mobile的低价竞争。

• 两者均在向“连接+算力+服务”转型,中国移动胜在规模与政策,Verizon强于价值与政企安全,路径不同但目标一致。

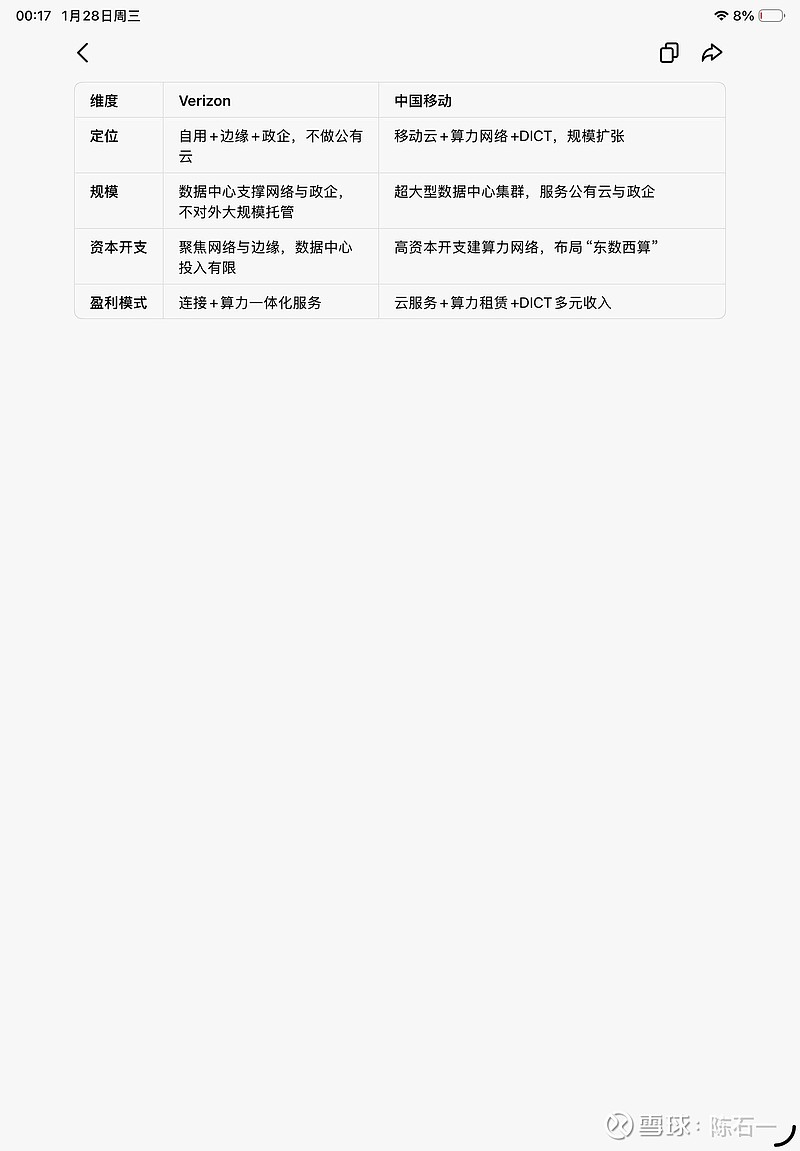

5、VZ没有发展数据中心或算力中心吗?

VZ(Verizon)有数据中心和算力布局,但以自用+边缘+政企服务为主,不做超大规模公有云或第三方IDC托管,和中国移动的移动云/算力中心模式差异明显。

一、核心布局:电信云+边缘算力+专用数据中心

1. Verizon Cloud Platform(VCP):自研电信云,支撑5G核心网、vRAN与网络功能虚拟化(NFV),运行在自有数据中心,已完成5个美国数据中心NFV OpenStack部署,为网络与政企客户提供低时延算力。

2. 边缘计算(Edge Computing):在接入网与核心网节点部署边缘节点,提供毫秒级算力,服务工业物联网、公共安全(如FirstNet)、直播/AR等低时延场景,与英伟达合作推5G边缘AI方案。

3. 专用数据中心:运营分布全国的数据中心,用于核心网设备、业务平台、存储与灾备,满足电信级可靠性与合规要求,不对外大规模提供IDC托管。

4. 政企与安全算力:为企业提供私有云、网络安全、边缘算力一体化方案,依托FirstNet拓展公共安全市场,强调低时延与高安全。

二、和中国移动的关键差异

维度 Verizon 中国移动

定位 :自用+边缘+政企,不做公有云 ;移动云+算力网络+DICT,规模扩张

规模 :数据中心支撑网络与政企,不对外大规模托管 ;超大型数据中心集群,服务公有云与政企

资本开支 :聚焦网络与边缘,数据中心投入有限 ;高资本开支建算力网络,布局“东数西算”

盈利模式 :连接+算力一体化服务 ;云服务+算力租赁+DICT多元收入

三、为何不做超大规模数据中心

• 战略聚焦:以高端无线、光纤宽带、政企安全为核心,算力是支撑而非独立业务,避免与AWS、微软云正面竞争。

• 财务约束:总债务超1600亿美元,利息支出高,优先保障网络与分红,控制非核心资本开支。

• 市场定位:美国IDC与公有云市场成熟,Equinix、Digital Realty等专业厂商主导,VZ缺乏成本与规模优势。

四、最新动向(2024-2026)

• 推进云原生5G核心网SA部署,VCP支撑vRAN与网络转型。

• 与英伟达合作,将5G边缘与AI算力结合,拓展制造业、医疗等垂直行业。

• 升级光纤网络,提升数据传输能力,适配AI与边缘计算需求。

结论:VZ有数据中心和算力,但非超大规模对外服务型,而是网络与政企服务的“算力底座”,和中国移动的算力扩张路径不同。