先导基电,光模块上游材料的遗珠:深扒先导系——从稀散金属之王到半导体垂直整合巨頭

在AI算力大爆发的今天,市场盯紧了中际旭创、新易盛等光模块成品商,也炒作了PCB、芯片封测。但很少有人注意到,在光模块最核心、最底层的半导体材料与精密光学镜片领域,一个名为“先导系”的庞然大物正通过资本运作(万业、光智)与产业整合,悄然构筑起全球性的竞争壁垒。

一、 遗珠初现:为什么说它是光模块上游的命门?

光模块的性能突破,本质上是材料的突破。无论是LPO、CPO技术路线,还是迈向1.6T/3.2T的高速演进,都绕不开以下几种关键支撑:

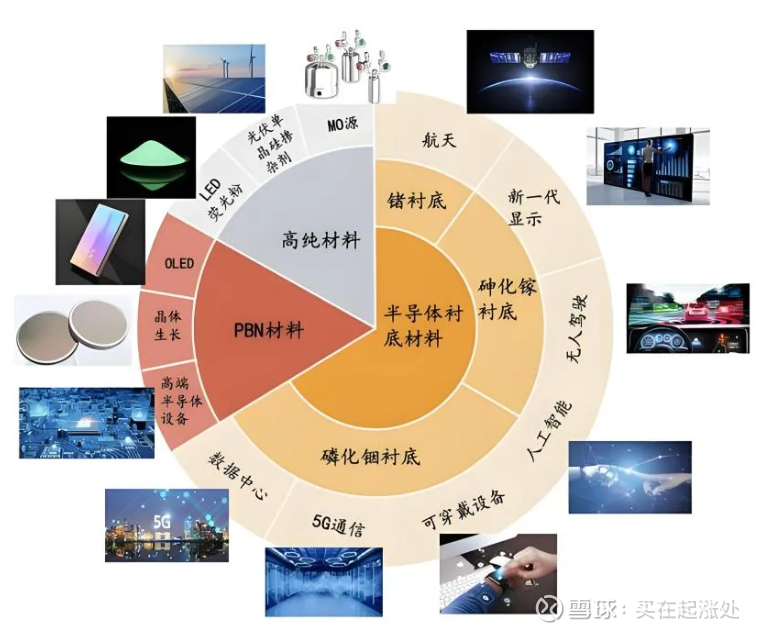

化合物半导体衬底(磷化銦InP、砷化鎵GaAs):这是光芯片(激光器、探测器)的基石。

高纯稀散金属(鎵、鍺、銦):这些是半导体衬底和外延片的底层原材料。

精密激光光學材料(硒化鋅ZnSe):在高功率、精密激光加工中不可或缺。

先导科技集团(先导基电母公司)在此处的地位堪称“扫地僧”:它掌握了全球90%以上的鎵和60%以上的鍺供应。更可怕的是,它不仅卖矿,还向下游延伸到了衬底、外延和靶材,实现了真正的家里有矿,手里有技术。

二、 从稀散金属之王到半导体全能战士

先导系董事长朱世会的布局逻辑极其清晰:垂直整合,补齐短板。

资源端的绝对统治:2019年溢价拿下泛亚交易所资产,让先导拥有了全球稀散金属的定价权。在当前的出口管制背景下,这种资源稀缺性正转化为巨大的供应链溢价。

设备端的精准补弹:斥资25亿入主万业企业(600641.SH),核心直指其子公司凯世通。离子注入机是半导体四大设备之一,先导自带的静电卡盘零部件与凯世通的整机形成闭环。

光电端的垂直深入:通过光智科技(300489.SZ),先导已攻克红外光学、砷化镓衬底等卡脖子难题。朱世会明确表示,目前是国产替代的卖方市场,只要能做出来,就不愁客户。

三、 最新动作:35亿定增与万业企业的二次创业

近期万业企业的定增与控制权变更,不仅是资本运作,更是先导基电野心的注脚:

解决卡脖子与协同性:定增资金将加速离子注入机的量产化。更重要的是,先导集团作为材料巨头,其拥有的台积电、三星、华为等顶级客户资源,将直接为万业的设备打入一线大厂背书。

估值重塑的逻辑:过去万业被视为房地产转型股,市场有疑虑。现在,朱世会亲任董事长,将其纳入“先导系”半导体版图,万业的估值体系正从房产公司彻底转向硬科技半导体平台。

四、 雄心展望:先导会成为中国的“II-VI”或“住友商事”吗?

朱世会出身外语系,深谙国际贸易与日本住友的产业模式。他的目标显然不是做一个简单的矿主,而是打造一个“高纯材料-衬底-外延-芯片-设备-资源回收”的闭环生态。

对于光模块赛道:先导提供的磷化銦衬底和高纯金属是行业的最底层支撑。

对于半导体设备:通过垂直整合零部件(静电卡盘)与整机(离子注入机),打破应用材料(Applied Materials)等外资巨头的垄断。

五、 关注确定性溢价

在半导体投资进入深水区的2026年,寻找那些拥有底层资源、具备跨国并购整合能力、且处于国产替代临界点的公司才是王道。

先导基电通过“先导系”两家上市公司的协同,已经完成从资源垄断向技术垄断的跨越。这颗光模块上游的材料遗珠,在朱世会的掌舵下,或许正在开启属于它的大宗商品+硬科技双击之年。

风险提示:国际贸易摩擦加剧、国产替代进度不及预期、并购整合风险。

免责声明:本文仅代表作者观点,不构成任何投资建议。

$先导基电(SH600641)$ $云南锗业(SZ002428)$ $新易盛(SZ300502)$ #光模块cpo# #磷化铟#