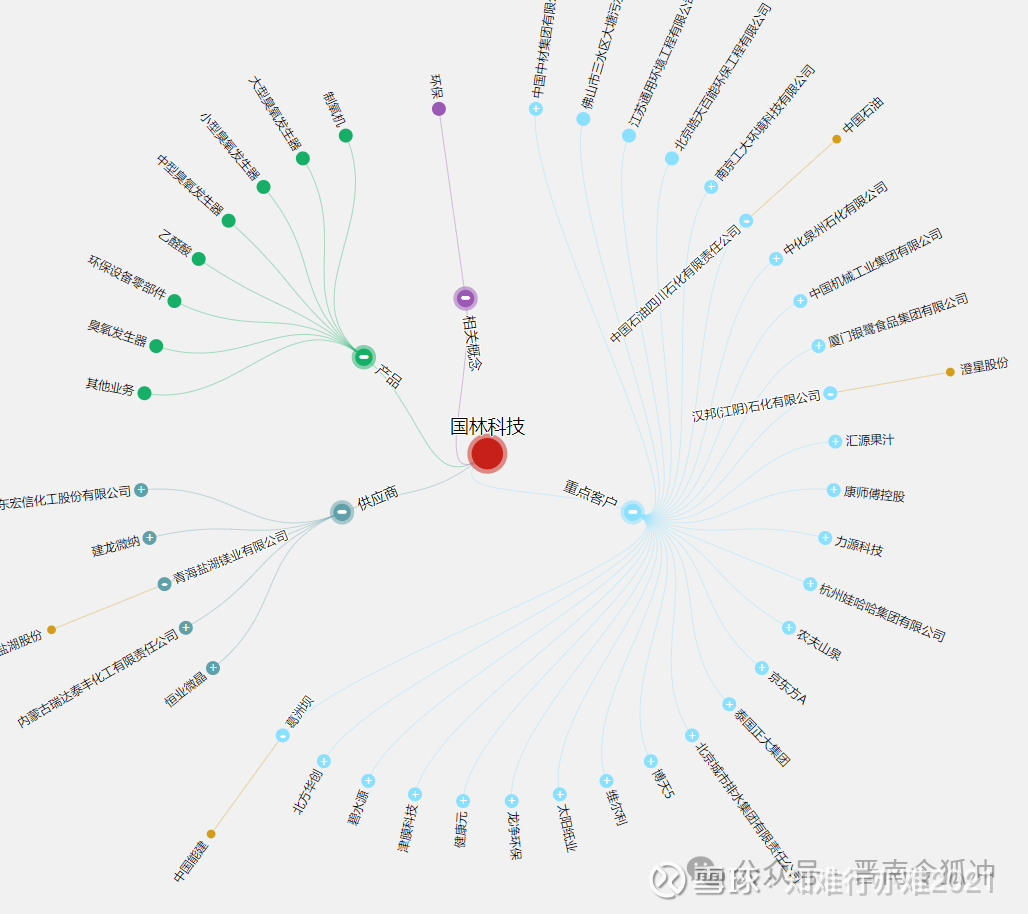

国林科技基本面信息记录

身边的兄弟都知道我国林科技拿了蛮久的,今天把这家公司的情况都列出来一下,潜力很大,但问题也很多,是否值得下注就见仁见智了。内容比较多,需要花些时间来看。

首先说国林的正面信息

一、战略机遇:政策红利与产业升级共振

1. 环保政策驱动臭氧技术应用扩容

国家《环保装备制造业高质量发展行动计划(2022-2025 年)》明确将臭氧协同控制作为大气治理重点,公司自主研发的 “臭氧脱硝组合工艺” 及专利技术(如 “一种烟气脱硝用臭氧反应装置”)直接受益于政策导向。在污水处理领域,其与葛洲坝合作的塘沽新河项目采用 “臭氧 + 催化氧化” 技术,符合 “双碳” 目标下的绿色工艺升级需求。此外,臭氧在 VOCs 治理、工业废水深度处理等场景的渗透率提升,为公司传统业务提供增量空间。

2. 半导体国产替代催生设备需求

全球半导体清洗设备市场规模预计2025 年达 31.93 亿美元,而国产替代率不足 20%。国林科技的电子级超纯臭氧气体发生器和半导体级高浓度臭氧水系统已取得小批量订单,深度参与北方华创、京东方等龙头企业的供应链体系。随着国内晶圆厂扩产加速(如京东方第 8.6 代 AMOLED 产线),其半导体设备业务有望突破验证瓶颈,进入高增长通道。

3. 化工新材料市场结构性机会凸显

乙醛酸作为医药、化妆品等领域的核心中间体,全球需求预计2028 年达 21.8 万吨。国林科技凭借臭氧氧化顺丁烯二酸酐法生产的高品质晶体乙醛酸(纯度 99%)填补国内空白,产品出口欧美市场,2025 年计划将新疆基地产能利用率从 58% 提升至 75%,并新增 3 万吨水溶液项目。同时,甲酸钾作为油田化学品需求稳定,形成 “高端医药 + 工业应用” 的双轮驱动。

4. 未执行合同与政策红利释放潜力

截至2024 年末,公司未执行合同总额约 4.46 亿元,主要集中在环保工程领域,经济复苏背景下项目落地节奏加快有望带来收入确认弹性。此外,新疆子公司适用西部大开发政策(15% 所得税率),叠加当地能源成本优势,进一步强化化工业务的成本竞争力。

二、核心优势:技术壁垒与产业链协同

1. 臭氧技术全链条自主可控

公司拥有国内领先的臭氧发生器研发能力,核心部件如DTA 非玻璃放电体(专利号 ZL 2008 1 0015373.0)、50kg/h IGBT 臭氧发生器等技术参数对标国际水平。在应用端,其臭氧系统覆盖水处理、烟气脱硝、化工氧化等多场景,形成 “设备 + 工艺” 的一体化解决方案能力,技术护城河显著。

2. 乙醛酸领域的全球竞争力

新疆国林新材料是国内唯一规模化生产晶体乙醛酸的企业,采用臭氧氧化工艺替代传统硝酸法,实现生产成本降低30%、纯度提升至 99%。该技术打破国外垄断,产品已进入国际医药巨头供应链,2024 年乙醛酸业务营收同比增长 150.8%,成为第二增长曲线。

3. 多元化布局的协同效应

“臭氧 + 化工” 双轮驱动战略初显成效:臭氧设备为化工生产提供核心氧化技术,而化工业务反哺研发投入(如半导体设备验证)。例如,半导体清洗设备所需的超纯臭氧技术可复用乙醛酸生产中的气体纯化经验,形成技术迁移优势。

4. 客户资源与项目经验沉淀

在环保领域,公司与葛洲坝、北控水务等大型国企建立长期合作,参与多个国家级重点项目;在半导体领域,通过北方华创、京东方等头部企业的验证,积累高端客户资源。这种跨行业的客户网络为其技术转化提供场景支持,增强抗周期能力。

5. 区域政策与产能优势

新疆基地享受税收优惠及低成本能源(如电价0.3 元 / 度),显著降低乙醛酸生产成本。2025 年新增的 3 万吨乙醛酸水溶液项目将进一步巩固规模优势,预计达产后可贡献年收入约 2.5 亿元(按当前市场价测算)。

其次说国林的负面信息

一、财务压力持续加剧,盈利与现金流双恶化

1.利润大幅下滑与亏损扩大

2024 年公司营收同比增长 23.33% 至 4.93 亿元,但归属于股东的净利润亏损扩大至 4995.89 万元(同比下降 71.46%),扣除非经常性损益后的净利润亏损达 5483.51 万元(降幅 86.87%)。核心业务臭氧设备营收同比下降 13.93%,而新增的化工产品业务(乙醛酸及甲酸钾)虽营收增长 150.8%,但毛利率较低,未能扭转整体盈利颓势。这一 “增收不增利” 的现象反映出业务结构失衡与成本控制失效的问题。

2.现金流承压与偿债风险攀升

经营活动现金流净额从2023 年的 - 1688.71 万元进一步恶化至 - 3022.61 万元(降幅 78.99%),主要因应收账款增加及存货积压导致资金回笼困难。截至 2024 年末,应收账款占资产总额比例较高,若债务人财务状况恶化,可能引发坏账风险。同时,财务费用同比激增 83.68%,利息支出增加叠加利息收入减少,显示公司偿债压力显著上升。

二、核心业务增长乏力,市场竞争白热化

最后聊个问题,为什么乙醛酸项目从2022年6月就开始试生产,却迟迟无法转正式生产

一、技术工艺调试与设备问题反复

关键设备匹配性不足

项目采用的“臭氧氧化顺酐法” 工艺对设备协同性要求极高。2023 年 3 月,公司在产能爬坡至 50% 时发现结晶冷却系统的出料口与进料口速度不匹配,导致物料滞留和效率下降,被迫暂停调试并进行设备改造。这一问题暴露了生产线设计初期的工艺参数偏差,需要重新优化设备布局和控制系统。

试生产周期延长与检修需求

2025 年 6 月,公司公告对生产线进行为期 60 天的停产检修,重点针对反应釜、精馏塔等核心设备的密封性和稳定性进行升级。此次检修直接导致原计划的正式生产节点再次推迟,反映出试生产阶段积累的设备损耗和工艺隐患需要系统性解决。

环保合规压力持续

尽管新疆基地通过节能审查,但化工行业环保标准持续升级。例如,公司需确保“三废” 排放符合《挥发性有机物排放标准》(DB37/2801.6-2018),并建立完善的环境安全隐患排查制度,这增加了设备改造和运维成本。

详细情况欢迎关注公众号:晋南令狐冲

多多交流套路。