有钱也不能任性的中国联塑

6月5日早晨,新闻联播关于国务院关于加快老旧城区改造的消息吸引了我的注意,由此联想到了公元(原来的永高股份,这股大约20年做过,5元多买入股价翻倍出的,雪球专栏的文章里应该有过记载)和中国联塑。

公元股份:股价4.18,PE37.4,PB0.95,市值51.38亿。24年扣非净利润1.52亿,营业收入66亿,资产负债率39%。ROE3.5%; 每股分红0.05元,股息率1.2%,分红率32%;

中国联塑:股价4.18,PE7.23,PB0.5,市值129港币,折合117人民币。24年净利润16.8亿,营收270亿,资产负债率58%,ROE7.2%; 股息率3.57%(扣税),分红率30%。

以上数据对比来看,中国联塑一眼低估。因此准备周末花些时间看一下年报和财务报表,我相信低价格的背后,肯定有相应的故事。

一、中国联塑的基本面

这是一个纯粹的家族企业,公司实控人黄连喜(配偶左笑萍)股权占比69.13%。本集團共聘用約20,400名僱員,包括董事在內。報告期內的員工成本總額為人民幣 23.49億元。

中國聯塑集團控股有限公司是經過逾38年的中國領先的大型管道建材產業集團。 建立了超過30個生產基地,分佈於中國19個省份及海外國家。覆蓋全國分銷網絡2,978名的獨立獨家一級經銷商建立長期戰略合作關係,作為中國管道建材領域產品體系最為齊全的生產商之一,中國聯塑提供過萬種優質產品, 並廣泛應用於家居裝修、民用建築、市政給水、 排水、能源管理、電力通訊、燃氣、消防、環境 保護、農業及海洋養殖等領域。

1、管道业务收入228亿

2、环保业务收入2.77亿

3、供应链平台业务9.3亿元(已经于2024年5月28日分拆上市,25年不在包含)

4、光伏业务收入2.23亿元

5、投资业务: 公司分別持有興發鋁業控股有限公司及科達製造股份有限公司(股票代碼:600499)26.11%及8.01%的權益。於報告期內,以人民幣1.72億元進一步增持了科達約1%的股份。公司合计投资兴发铝业18.72亿元,科达20.38亿元,合计金额为53.09亿。

24年,兴发铝业收入188.85,净利润8.26亿元。公司占2.16亿;科达营业收入126亿,净利润10.06,公司占0.81亿元;合计2.97亿元,年度投资收益率为5.5%。除了直接投资收益外公司认为這些投資可為本集團業務創造長期的商業協同效應,一方面擴闊本集團的銷售渠道及增加客戶群, 另一方面帶來更全面的產品及服務組合。這些投 推動多元化業務發展及有助鞏固本集團之市場 領導地位。

6、投资部分 合计113.11亿元,24年收益2600万元。公司总体投资收益率非常拉胯,大幅跑输融资利率,真不知公司哪里来的自信。

1)物业投资部分:投資物業為人民幣93.35 億元。(23年91.88亿元)投資物業增加主要歸因於報告期內人民幣3.55億元的若干發展中投資物業建設、人民幣 3,500萬元的馬來西亞倉庫添置及抵銷人民幣2.68億元的匯兌虧損所致。 於該等投資物業中,加拿大多倫多物業、美國長島物業、澳洲悉尼奧本物業及中國物業是現有物業;泰國、緬甸、柬埔寨及印度尼西亞的第一期工程建設已峻工;及其他物業正進行重新改劃或尚處於規劃發展階段。

2)金融投资部分:本集團分別持有長期及短期金融投資約人民幣19.76億元(2023年19.46億元)及人民幣500萬元(2023年人民幣1,600萬元)。投資組合包括12.4%的上市股本證券(由位於中國的家居裝飾及傢俱商場運 營和物業管理公司)、5.8%的上市債務證券、3.6% 的非上市債務證券、74.3%的非上市股本證券及3.9%的其他金融投資。 於報告期內,本集團於損益內確認約人民幣6,500萬元的公允價值利益、於其他全面收益確認約人民幣9,700萬元的按市值估值的虧損及確認約人民幣1,300萬元的淨匯兌利益。報告期內投資組合的收益為約人民2,600萬元,為股息及利息收益。

24年资本开支为29.32亿元。

二、主营管道业务经营情况

2024年,房地產市場的低迷,國家發展改革委會及有關部門通過穩定基礎設施投資、帶動新質生產力領域投資,支撐了全年經濟增長。中央財政主導的鐵路運輸和水利投資增長同比分別達 13.5%和41.7%,帶動基建和管道行業持續穩定發展。

1、24年销售收入与市场分布(总计270亿)

按地区:华南124亿占比45.9%;华南以外123亿占比45.6%;海外23亿占比8.55%;全國各地的獨立獨家一級經銷商數目增至2,978名(2023 年:2,853名)

按产品:塑料管道系统228亿占比84.4%;建材家居22.7亿占比8.4%;其他19.4亿占比7.2%。

其中塑料管道系统:

按地区:华南106亿占比46.5%%;华南以外110亿占比48.4%,境外11.7亿占比5.1%。

按产品用途:供水91亿占比40%;排水82.99亿占比36.4%;电力及通讯32亿,占比14.1%;燃气4.6亿2.0%;其他17亿占比7.5%。

2、24年市场售价与销量

PVC 7183元/吨,销量180万吨,收入129亿;非PVC 14473元/吨,销量68万吨;合计 248万吨,收入228亿,平均价格9191元。销售价格和数量均低于去年,23年为9289元,264.7万吨,收入245.9亿;

3、未来市场潜在增量

1)核電廠用聚 乙烯(PE)管材及管件

2)管道應用領域,例如輸氫管、輸油管等

3)農村管網基礎設施工程 一系列高品質農業管道產品,例如PVC農業專用管、PVC果園打葯管、農業用PE輸水管等,為農 業的綠色轉型注入強大動力。發展漁業養殖的管道應用,研發更多數智化、 多樣化的專業漁業裝備設施,

4)海外市场拓展

印度尼西亞、泰國、馬來西亞、柬埔寨、越南、非洲、美國等國家開設了生產基地, 菲律賓、孟加拉等地的生產基地亦正在有序推進籌建,並已在十多個國家及地區成立了海外銷售 中心。

三、财务报表速览及评价

1、总体经营情况:

营业收入270亿, 23年308亿,近10年平均收入为251亿;

归母净利润16.8亿,23年23.68亿,近10年24.7亿;

净利润率6.2%,23年7.7%,近10年平均10%;毛利率27%,23年26.3%,近10年平均27%;毛利率比较稳定。

资产负债率58.14%,23年59.5%,资产负债率有所降低。

净资产收益率7.2%,23年10.2%,近10年平均14.9%;

2、资产负债部分

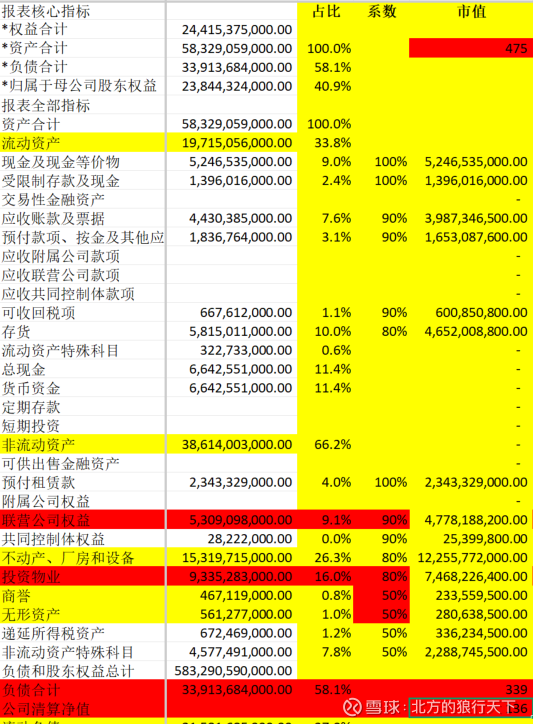

一)总资产合计582亿,23年600亿;

流动资产197亿占比33.8%;其中,现金类占比11.4%,应收+预付+可收回现金11.88%,存货占比10%;

非流动资产386亿占比66.2%;其中不动产占比26.3%,投资物业16%,联营公司权益9.1%,非流动特殊科目7.8%,预付租赁款4%;无形+商誉1.8%;递延所得税1.2%;

二)负债合计339亿

流动负债215亿占比37%;其中,短期借款14.7%,应付+其他应付占比17.3%,流动负债特殊科目占比4.4%;应交税费0.6%

非流动负债123亿占比21.1%;其中长期借款18.3%,其他占比2.9%;

总体评价:相比23年,公司总体资产质量在逐渐改善,资产负债率在降低。应收账款及其他预付款在减少,存货在减少;但,公司在联营公司权益在增加,物业投资虽然持续增长但大幅有所放缓,23年物业投资增加近12亿,24年增加1.5亿;无形资产减值10亿;流动负债比率降低3.8%;应付+其他基本保持稳定,相比23年有所增加;短期借款金额减少21亿,长期借款增加20亿,公司资金压力在减轻;公司长期+短期借款192亿,公司财务费用9.5亿,融资利率近5%;预计公司25年财务费用会有所降低。

四、公司总结评价及估值

这个公司最受诟病的就是居高不下的借款。但,仔细分析资产负债表后可以发现公司93亿投资、53亿联营、52亿现金、58亿存货、对应192亿长短期借款的偿债结构,从体量上个去看,公司未来偿债能力的问题不大。

公司最大的问题就是投资与多元化,其中投资是最大的败笔。为什么这么讲,看数据

公司的海外物业的投资开始于2015年,从3亿起步,到今天发展成为93亿。投资物业10年带来的经营利润合计19亿。10年累计总投资额597亿,投资收益率3.1%。这哪里是投资,分明是亏本赚吆喝。(在2017、2018、2021年分别取得8.1%,6.7%,11.74%的年华收益的甜头,剩下的年份全是苦酒,真不明白公司这么做得意义是什么?)

此外,联营公司战略投资始于2017年,从4100万起步,到今天发展成为53亿。合计利润11.6亿,合计权益208亿,投资收益率5.5%。这里因为有公司协作市场战略的附加收益,所以这笔投资尚可。

目前来看,10年海外物业投资的低效低收益大幅拉低了公司的净资产收益率,并且增加了公司的融资成本,这笔投资目前是个比较沉重的包袱。

关于中国联塑如何估值的逻辑

1、按照烟蒂股粗算一下公司的资产净值为475亿,负债339亿,公司清算价值为136亿人民币。相对于117亿的市值有16%的溢价空间。这是我们投资的底线。(具体内容见附表)

2、10年平均净利润估值:如果公司今后能够逐渐剥离物业投资的部分,尽管目前还看不到,那么公司未来业绩增长是可以期待。毕竟,公司过去10年的平均净利润为24亿。港股按照10PE测算市值240亿,对照目前股价存在翻倍的空间。

3、简单的股价对比方式

公元股份:股价4.18元,PE37.4,PB0.95,市值51.38亿。24年扣非净利润1.52亿。

中国联塑:股价4.18港币,PE7.23,PB0.5,市值129港币,折合117人民币。24年扣非净利润16.8亿。

假定公元股份的合理PE为15倍,那么对应当前公元的合理股价为1.68元。据此测算中国联塑的合理股价为18.56元,折合20.40港币。按照AH70%溢价率测算,中国联塑的合理股价大致在6.12港币,有40%以上的提升空间。

欢迎转发留言,以便让更多的股友看到,我想听到雪球里睿智股友的真知灼见。

本人持有小部分仓位的中国联塑。由于时间短,年报和财务数据看得比较粗糙,上述分析内容很可能错漏百出。后期会进一步跟进和仔细的梳理年报的内容,不断丰富完善,欢迎股友批评指正。本文仅为个人投资思考内容的记录,不作为荐股的依据。

本文耗时三天。