关于裕元集团的分析

周末这两天,起早贪黑,连续阅读了裕元集团的24年年报和半年报。

对于代工这个行业,本人从事了20多年(1991-2012),因此并不陌生,财报数据看起来也比较容易,下面是一些数据的整理和心得体会,写出来也是为了再一次梳理自己的认知并与有缘人分享。(简版:计算及图表附上,只说结果,为了节约写作的时间)

一、裕元集团

1、财务数据

24年营收81.8亿美元,归母净利润3.9亿美元,经营活动现金流量净额为5.37亿美元。

24年派息1.30港币每股。

(22年-24年变化)

净利润率缓慢爬坡:从22年3.3、23年3.5、24年4.8.

资产负债率缓慢下降:从41.5-36-33.4

ROE: 7.1-6.5-8.8

ROIC:5.9-6.9-8.8

银行借款大幅减少2.15亿: 短期-2.85亿,长期+0.7亿美元

税前利润率 :4.6-4.9-7.0 ;税后利润率:3.3-3.9-5.2;归母净利润率:3.3-3.5-4.8;

三费合计减少1亿美金。降费增利效果显著。仅此一项就提供了1亿的利润增量。

二、基本面概述

1、分红与回购

2024年股息1.30,分红率70%;

24年 以總代價116,856,528 港元購回合共7,627,500股股份,所有上述購回股份已註銷。 (平均回购价格15.25港币)

2、产能布局:24年印尼54、越南31、大陆11。

综合评价:裕元的经营在逐渐改善,国内市场的低迷对宝胜业绩的冲击比较大。从中报可以看出,关闭了40家门店。营收的增长得益于欧美市场总量的增长,这里不排除关税战前抓紧出货造成24年销售基数偏高,因此对25年度整体业绩的增长有实质性的影响。

目前裕元集团PE7.3,PB0.62,即便25年业绩原地踏步,估值也确实不高。可以买入少部分,逐步跟踪。母亲在世的时候曾经说过这样一句话,目前依旧记忆如昨,“脚上没有鞋,身体穷半截”。毕竟人走路总离不了鞋子,这也是刚需。宝胜和制造业的利润波动比较大,线性外推肯定出问题。

裕元集团目前的股价属于有一定的安全边际,护城河肯定不宽,规模上具有一定优势,老客户代工的品牌合作,历史长彼此了解,因此客户粘性相对确定的企业。高增长不太容易,当做一个类现金标的持有比较适合。

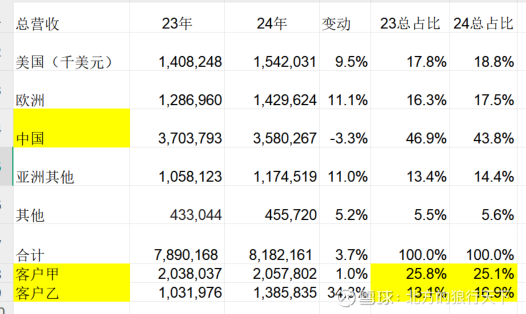

附:数据分析材料(不再详细展开说明)