A股稀缺标的中国铀业(001280)上市后的估值猜想

前几日意外中签一只新股—#中国铀业 # ,今日闲下决定来研究下这个A股天然铀行业唯一的上市公司;

一、关于中国铀业招股说明书中的摘要,.在翻阅中国铀业567页的招股说明书后,我把一些重点列了出来;

1.主营业务概况:中国铀业(001280)是专注于天然铀和放射性共伴生矿产资源综合利用业务的矿业公司,报告期内主要从事天然铀资源的采冶、销售及贸易,以及独居石、铀钼、钽 铌等放射性共伴生矿产资源综合利用及产品销售。公司是我国天然铀保障供应的国家队、主力军,是我国核工业体系的重要组 成部分,是国际天然铀产业发展的重要参与者、建设者和推动者,致力于建设“以 铀为本、国际一流”的矿业公司,承担着打造“强核基石、核电粮仓”的历史使 命。

2.公司的行业地位:公司是国内天然铀资源开发的专营企业,在国内天然铀产业中具有主导地位, 公司具备国内铀矿采冶生产业务的独家资质,享有国内天然铀开采生产专营权。截至本招股说明书签署日,公司拥有17宗国内天然铀或铀钼矿采矿权,均坐落 在国内已探明天然铀资源丰富和优质的地区,公司国内天然铀资源控制量丰富, 区位布局优势明显。

公司掌握丰富的境内外天然铀资源,共拥有境内外探矿权6宗、采矿权19 宗;生产规模行业领先,是全球主要天然铀供应商之一。根据WNA统计数据, 2022 年全球前十大天然铀生产商占据了全球天然铀 90%以上的产量,公司连续 多年位列全球前十大天然铀生产商,经营规模行业排名靠前;

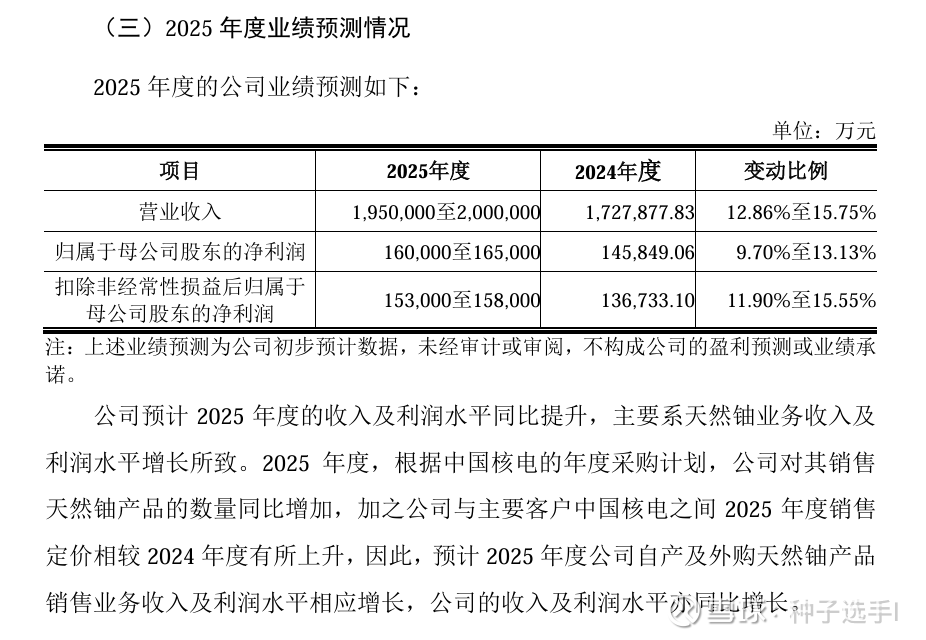

3.财务数据:2025年1-9月,公司营业收入为1,376,384.79万元,较去年同期增加23.17%, 归属于母公司股东的净利润为119,960.38 万元,较去年同期增加 26.03%,扣除 非经常性损益后归属于母公司股东的净利润为119,781.90万元,较去年同期增加 30.91%。

二、同行估值对比

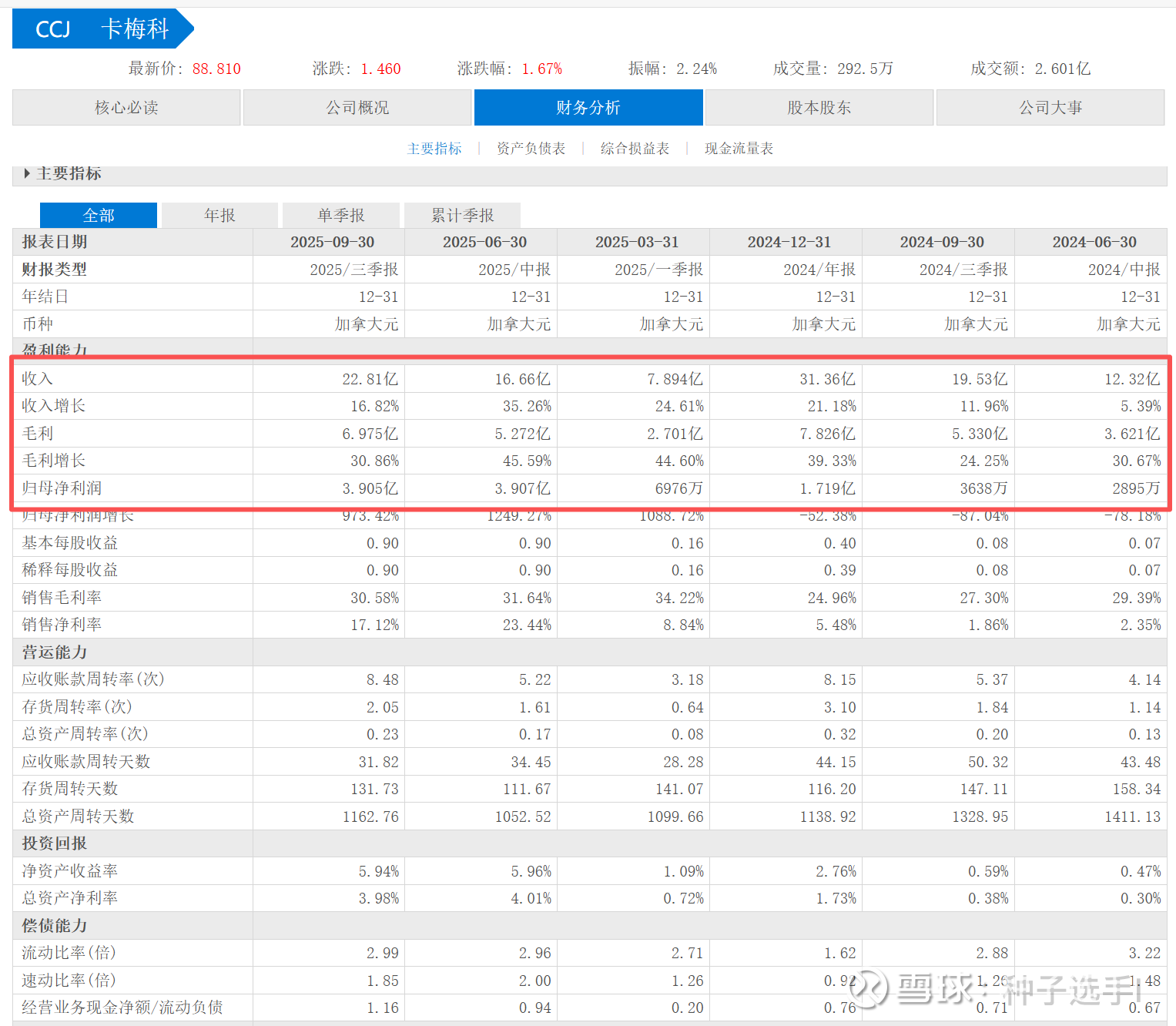

我收集了一些全球顶级铀生产商的数据,方便与中国铀业的增长和估值指标进行比较,具体公司名称如下,全球最大的优质铀矿公司是哈萨克斯坦铀矿公司Kazatomprom,但是关于该公司的财务数据比较少。排第二的是加拿大的卡梅科Cameco(美国上市),全球第二大铀矿开采商,产能占全球15%。其余的都是初级矿业公司,Boss Energy(澳大利亚上市公司)、中广核矿业(H股上市公司)。在这里我选了两家最有可比性的是卡梅科和中广核矿业。

卡梅科Cameco:是一家总部位于加拿大萨斯卡通的铀交易上市公司,中文名为卡梅科公司 。

公司成立于1988年,由加拿大联邦政府所有的埃尔多拉多核能有限公司和萨斯喀彻温省的萨斯喀彻温矿业开发公司合并私有化而成 。它是世界上最大的铀生产商之一,也是全球主要的铀精炼、转换和燃料制造服务供应商 。其拥有多个铀矿资产,如麦克阿瑟河 - 基湖矿和雪茄湖矿,并且在澳大利亚等地也有铀项目 。此外,公司还持有西屋电气49%的权益,在核燃料循环领域具有重要影响力 。

中广核矿业:中广核矿业是目前唯一上市纯铀矿企业,旗下四座铀矿山均在哈萨克斯坦。在非洲的纳米比亚湖山露天铀矿,中广核铀业持有54%股份,是中广核集团天然铀重要供应基地

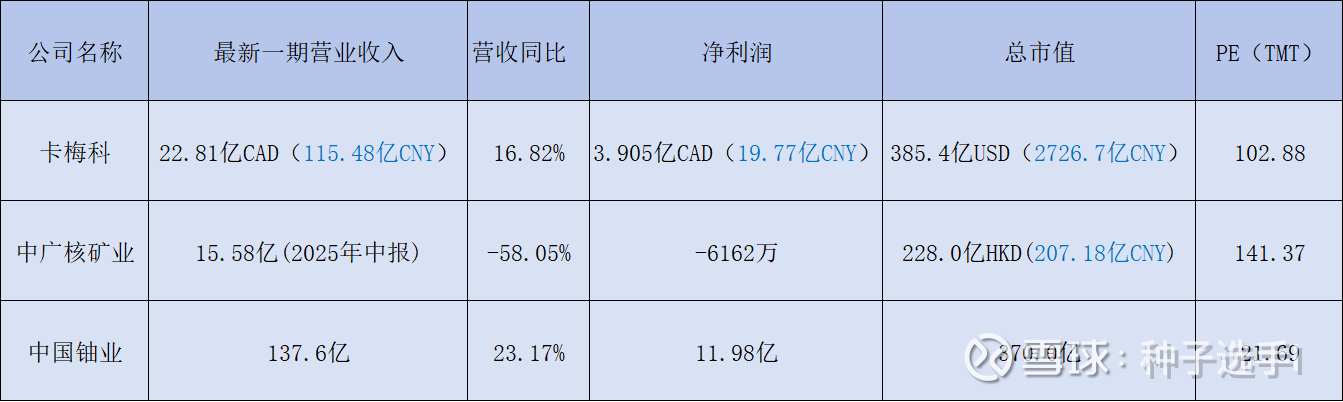

三家公司的营收、盈利润、总市值、PE对比

从对比情况来看中国铀业营收是最高的,而且营收增长也是最高的,但是卡梅科利润率是高于中国铀业的,从市盈率看卡梅科和中广核矿业TMT市盈率都在100倍以上,这里可以说明市场给铀行业的估值还是比较高的。卡梅科净利率是高于中国铀业的,我认为中国铀业的PE上限不会超过100倍,中国铀业跟中广核矿业业务较为相似,但是比中广核矿业更有竞争力的在是于规模和国内天然铀资源开发的专营权,随着技术的进步和新铀矿的不断发现,本土的开采成本会不断降低,中国铀业的估值会远高于中广核矿业,我认为PE下限高于50倍。

公司未来发展分析:中国铀业未来的主要增长空间是铀涨价和全球核能发展迎来全面复兴,根据规划2030年前我国运行核电规模将成为世界第一。我把铀理解为火力发电站的煤,核电站也是一直稳定需要铀的,因竞争小和客户的高度集中可以确定的是中国铀业的业绩一定是稳步上涨的,只要不出现核泄漏事故,这一项增长几乎是100%确定的。

关于中国铀业的想象空间:核动力航母、核聚变..

过去一年A股83只新股的首日最高平均涨幅在300%,虽然盘子相对较大,但是考虑其稀缺性我认为中国铀业上市当日有极大概率冲击千亿市值,对应股价48元以上。#中国铀业 #