关于ST长园的思考

天水姜伯约l

· 湖南

上个月签了一个二次设备的采购合同,供应商为长园深瑞,出于好奇特意看看长园的走势,才注意到其已经被ST半年之久,作为新能源电力行业的采购,我对长园可以说是算是非常熟悉了,在此之前也跟长园集团旗下长园电力、长园共创有过合作。在简单看了几项数据后我选择了买入$ST长园(SH600525)$ 。

1 营收水平:前三季度54.36亿的营收,在公司股票被ST,大股东内斗的情况下,营收只下降了1%,毛利率还能有32%,说明长园本身的赚钱能力(可能说经营模式更好)是非常好的。

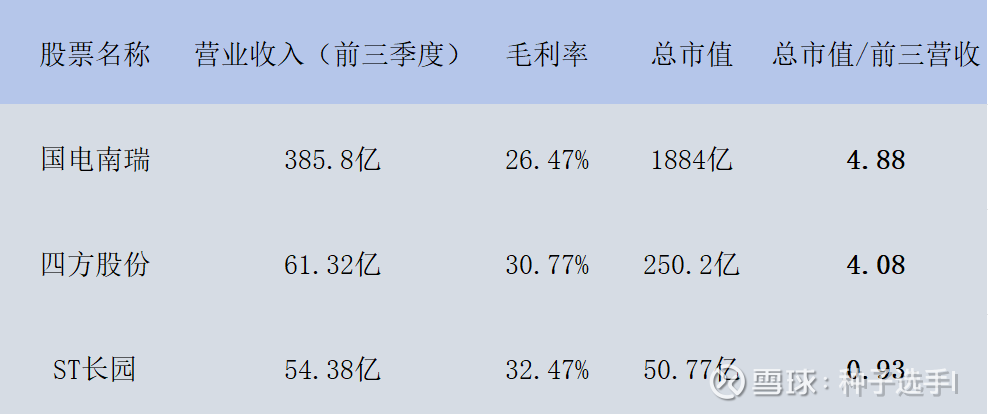

因长园集团主要营收来自于旗下做二次设备的长园深瑞,特此我找了A股另外两家二次设备厂家做下对比,分别是四方股份和国电南瑞。

从这个可以看出二次设备的估值保持在营收(前三季度)的4-5倍;按长园三季度54.38亿的营收且毛利相对更高的情况下,如果扫清内部问题,是否可以展望下240亿左右的估值?

2.股东分析:现在长园无实际控制人,最大股东是格

点击查看全文