关于ST长园的思考(估值篇)

在长园上涨回调之际,这几天很多朋友问我$ST长园(SH600525)$ 可以看到多少,确实我认为股票的卖点比买入是更重要的,我是在上月末这月初分五次布局长园,当时我也发了两篇文章关于长园的思考和关于长园的思考(2)阐述我买入的理由,关于看到多少我想每个人都应该有自己的答案,今天我将根据业务板块及各子公司经营水平,逐帧分析长园集团的合理估值,告诉大家属于我的答案。

因为长园集团没有在最新的财报(没有在2025 年三季报中披露各子公司单独的营收数据),仅披露了分业务板块的前三季度营收,考虑25年营收水平与24年相似,我将用2024年年报数据来进行分析。 考虑到长园近几年受原董事长拖累、占用资金等原因导致财务数据并不好看,但是从公司的营收水平以及产品的毛利率可以预测长园未来的盈利水平和估值。

2024年长园集团各板块营收水平及毛利率

下面我将分智能电网设备(长园深瑞、长园电力、长园共创等)消费类电子智能设备(珠海运泰利、欧普菲等)磷酸铁锂材料(金锂科技)三个板块进行分析,其中长园供应链为集团内部提供采购、库存、物流、结算等,均为关联交易,所以营收没有并表,该板块不做分析。

一、智能电网板块是长园集团的核心业务,以 “源网荷储” 全链条布局为支撑,通过旗下多家核心子公司,覆盖 “发、输、变、配、用” 全环节,提供一二次设备、自动化系统及全生命周期服务,主要子公司为长园深瑞、长园电力、长园共创,这三家公司我司(新能源电力行业)都有合作过,我对他们的产品也较为了解;

1.长园深瑞是电力系统自动化与智能化核心企业,依托继电保护技术底蕴,聚焦电网保护控制、智能配用电、综合能源与智能运维,在配网与储能领域优势突出,是国家电网、南方电网核心供应商,2024年长园深瑞营收34.6亿元 净利润3.08亿元。

我买入长园的契机其实就是从上个月从长园深瑞采购二次设备开始,包括国电南自、北方四方、国电南瑞(旗下南瑞继保)我都有合作过,我认为长园深瑞的产品还是挺有竞争力的,上表黄色是我预估的PE,最近电力行业上涨了不少,PE都有点高,考虑到长园深瑞的毛利率是最高的,我保守给到25-35倍PE,对应估值77-107.8亿元。

2.长园共创专注电力安全防误系统,为行业标准制定者,在电力安全防误领域属绝对龙头,专注细分、技术壁垒高、区域与渠道优势显著。2024 年长园共创合并报表口径总营收8.71 亿元,其中有一半以上的营收属于工程总包,长园共创的核心产品营收约为 3.1 亿元,净利润约 0.7亿元,毛利率稳定在 40%-42%。

因这块业务在上市公司里面没有找到可以对标的公司,我按照电力自动化龙头 15-20 倍PE的方式测算,长园共创核心业务(不含工程总包)估值应该为10.5-14亿元。(多说一嘴之前采购国电南自的二次设备中五防就是用的长园共创的)。

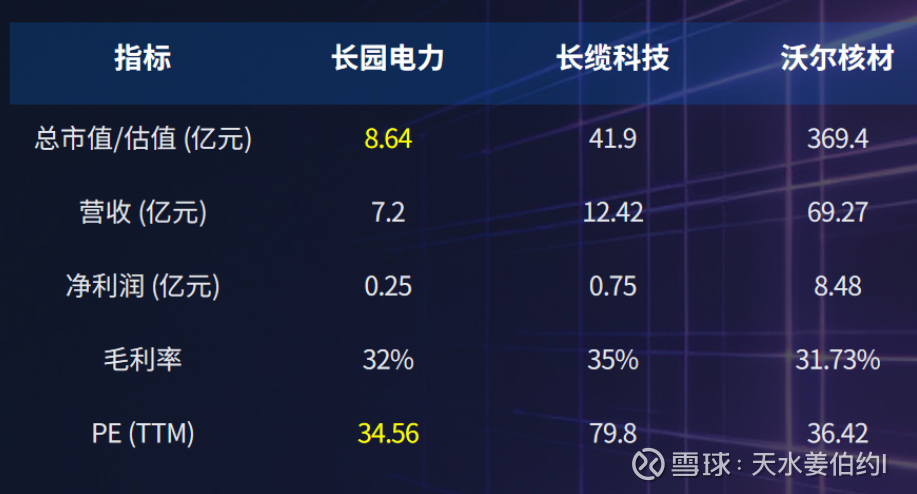

3.长园电力专注电力电缆附件与智能电网的国家高新技术企业,核心定位为 “智能电网解决方案提供商与运营服务商”,核心产品覆盖 1kV-500kV 交直流电缆附件、智能配网设备、MMJ/EMT 专利连接技术及状态监测运维服务,服务国家电网、南方电网及重大工程,2024 年营收约 7.2 亿元、净利润 0.25 亿元,毛利率 32%。

长园电力我认为是长园子公司里面最为可惜的,长园电力是国内最早的一批做电缆附件的,电缆附件行业最好的是3M和ABB,国内最好的是长缆和沃尔核材,可能很多人不知道沃尔核材的老板就是从长园出去的,然后做电缆附件做到国内第一梯队。受管理影响长园电力净利润较低,这里我按PS1.2-1.5区间进行估值,对应估值8.64-10.8亿元,对应PE34.56-43.2,这个估值我认为是非常保守的,在珠海国资委入主后,这个公司的盈利能力一定会得到极大提升。

二、消费类电子智能设备板块主要为长园运泰利,业务核心围绕消费电子、半导体、新能源、医疗等领域的自动化设备研发与制造,核心定位高端非标自动化与测试设备提供商。

消费电子:板端 / 模组测试、环境模拟测试、AOI & 无损检测、精密自动化组装设备,服务苹果产业链 EMS 与模组厂。

半导体:光电测试、芯片 AOI、半导体自动化设备,覆盖封测与制程环节。

新能源:电池测试、电池回收、新能源汽车老化 / 板级测试设备,子公司达明科技专注汽车电子 / 新能源工厂方案。

医疗:医疗设备自动化测试与组装解决方案,拓展生命科学领域装备。

长园运泰利2024 年营收 22.94 亿元、净利润 - 1.41 亿元(商誉减值 2.32 亿元)、净资产约 15 亿元、资产负债率 73.4%。运泰利是被原董事长影响最大的公司,这个业务的产品我不太熟悉,我根据市销率(PS)行业 0.5-0.8 倍(消费电子装备亏损企业均值)11.47-18.35亿元,市净率(PB)净资产约 15 亿,商誉 3.25 亿(2025 年预计全额计提)行业 PB 0.8-1.2 倍(高负债亏损企业)12.00-18.00亿元。

三、磷酸铁锂材料板块,这个板块就只有金锂科技一个公司,做磷酸铁锂正极材料的,集磷酸铁锂正极材料研发、生产、销售于一体,国内较早进入该领域的企业之一,产品覆盖动力电池、储能系统等场景,具备年产 1 万吨磷酸铁锂生产能力。2024 年营收 0.78 亿元、净利润 - 4682 万元;净资产约 3.5 亿元,商誉 0.8 亿元(2025 年预计全额计提)。

值得注意的是磷酸铁锂去年下半年开始价格猛涨,较 2025 年 6 月低位(约 3.0 万元 / 吨)涨幅超 90%,较 2025 年年初(约 3.55 万元 / 吨)涨幅约 64%-71%。2025 年预计营收 1.2-1.5 亿元,行业可比 PS 3.6-5.4 倍(磷酸铁锂亏损企业均值)2.81-4.21,行业 PB 0.8-1.2 倍(高负债亏损企业)2.80-4.20,最终合理估值区间为2.8-4.2 亿元,中枢约 3.5 亿元。

现在我根据保守估计对各个子公司的估值下限来做加法;长园深瑞(77亿)+长园共创(10.5亿)+长园电力(8.64亿)+长园运泰利(12亿)+金锂科技(2.8亿)=110.94亿元。

说明一下:这个数据是根据2024年年报分析,没有加入长园高能、长园设计等营收较少的公司,可能有些人会说这个估值没有考虑大额计提、商誉减值、收到立案告知书等影响,但是这个是没有考虑在珠海国资委入主后长园业绩提振且非常保守的一个估值。A股有一家我比较熟悉的企业锦浪科技,也是做电气设备的(逆变器)2025年前三营收与长园相近,毛利率略高于长园,现在市值是335亿元。

目前影响长园股价是两个事情没确定:1.格力金控的起诉,这个事情发生在珠海国资正式控制长园之前,现在拿到控制权之后,我认为格力金控会撤诉(毕竟起诉下属公司得不偿失,虽然持股较低,但是撤诉带来的股价提成收益会更高),即使最坏结果起诉我认为也会拿赔偿款增持长园;2.立案告知书,这个事情我之前说过在立案告知书后第二天吴的股权就冻结了,这个事情大概率还是跟吴有关,我认为不会对上市公司造成影响。

最后我认为在珠海国资委的带领下长园2026年有望向110亿进发,后续我有两个预测,一是长园在2026年二季度业绩回归正常,二是珠海国资委增持股票(拍卖吴的股权or定增),这两件事确认后我长园认为可以展望300+亿的水平,对标北京四方。$ST长园(SH600525)$