深圳机场半年报分析

summer68utp

· 北京

目前有6%仓位的深圳机场分析一下这份半年报

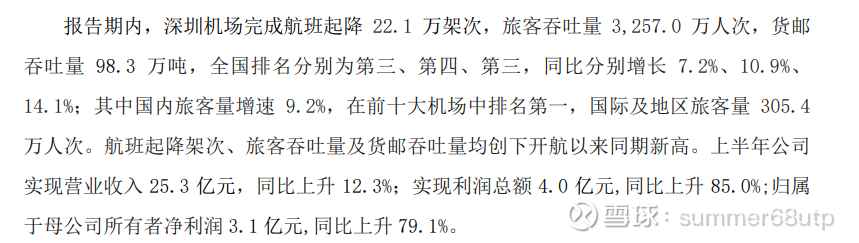

总体评价是非常稳健且未来可期,首先是得益于整个民航业的继续复苏,实现了整体的航运收入增长,同时深圳机场整体的旅客恢复水平在全国是名列前茅的。

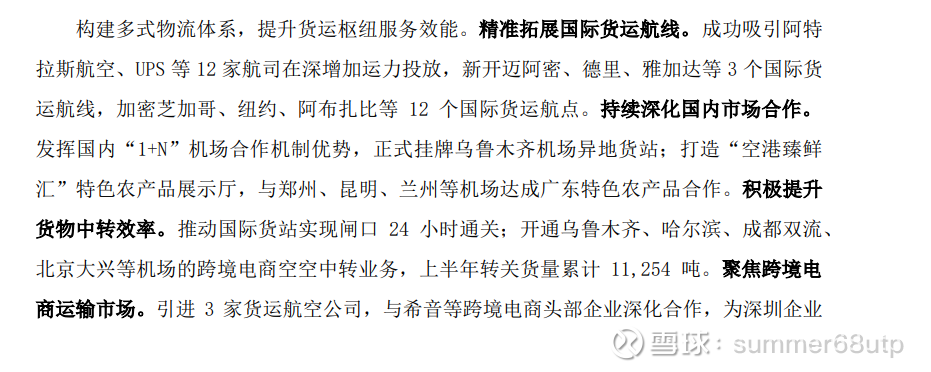

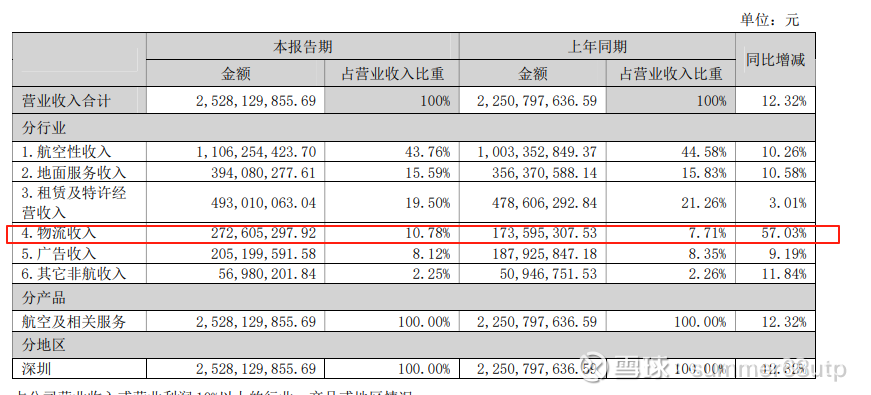

其次是分析下具体的营收构成里,比较亮眼的是物流收入这块,可能主要是指跨境电商货物运输这块。整体毛利在23年报显示的毛利约30%。同时可以窥见深圳机场其实和之前的上海机场有个很不同的点,深圳机场更像是一个货运枢纽功能的机场而非上海机场那种,租赁收入占主要大头的机场。在消费萎靡的大环境下深圳机场的租赁收入其实增长是比较缓慢的,只有3%

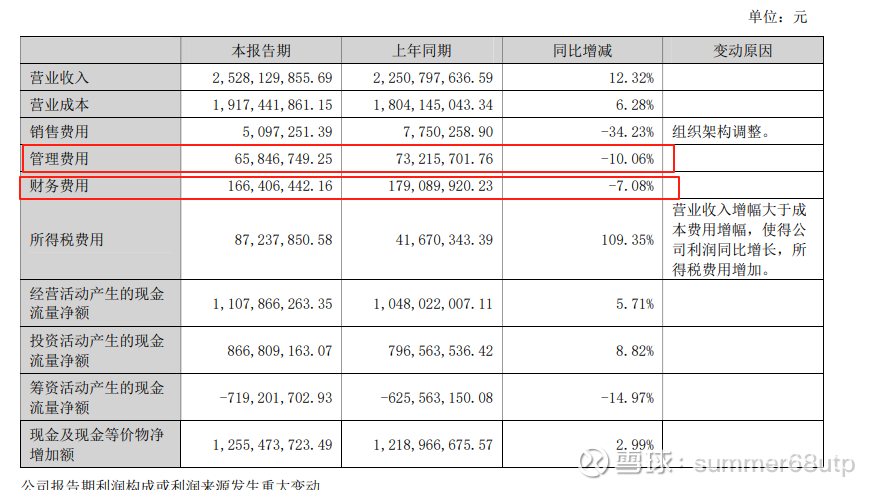

在费用管理上

在收入增长的前提下,继续削减了管理费用(约1千万),营业成本的增加也低于收入。同时较24年末还了3个亿的长期借款,目前还剩34亿的借款。因此财务费用也相对降低。整个管理是相对精益的,对费用控制的非常合理

最后就是股东层面,股东人数继续减少,港资加了非常大的仓位,还进了养老金和一些etf。

估值分析一下,目前市值147亿,按照三四季度利润4个亿的方式去估算,目前估值约20-21PE附近,并不是一个非常便宜的价格。但考虑到后续三跑道的投入带来更多的收入带来利润的提升,以及降低负债带来的财务费用减少(还可以释放3个亿每年),以及后续民航业整体的复苏带来利润恢复,我认为这个估值下的深圳机场还是非常便宜的。