困境反转?放手一搏 西安银行中报点评

$西安银行(SH600928)$ $招商银行(SH600036)$ $宁波银行(SZ002142)$

首先是本人屁股所在,在周四晚看到西安银行半年报之后在周五买入了约10%仓位的西安银行,作价4.01。

在当时买入最主要的原因当然是,在银行中报普遍营收增长乏力的情况下(整体信贷需求萎靡,大多数银行依然面临息差下降,部分优秀的城商行如宁波银行,杭银等靠规模扩张勉强维持了营收个位数增长),西安银行交出了一份非常离谱的 营业收入同比 40%的增长预期,其中最为关键的是西安银行的净利息收入做到了60%左右的增长,这是一个非常夸张的涨幅。简单介绍一下银行净利息收入的结构

净利息收入分析

净利息收入 = 银行的生息资产的规模×生息资产的利率 - 付息资产的规模×付息资产利率

像招商银行,在25年中报由于信贷需求的匮乏,放出贷款的利率仍然在大幅下滑,即使贷款的数量小幅增长,依然难以对贷款利率的下滑,造成利息收入的降低。而大环境更倾向于存钱,导致招商银行存款的结构中也继续恶化,定期存款数量开始变多。导致付息资产的平均利率相对升高。即使整体已经降低了存款利率,但招行付息资产利率下降的仍然不是很多。不过招行的付息资产利率已经非常低了,可能正是由于招行的付息资产利率已经是市场最高梯队,导致后续继续下滑空间很有限了。

而西安银行是如何做到净利息超大幅度增长的呢, 一方面是开源。西安银行贷款的数量在高速增长,贷款的规模增长了约20%,同时贷款的利率仍然维在一个较高水平,仅从去年末的3.88%下滑到3.81%,带动了利息收入的提升。计算约多了16亿的净利息收入

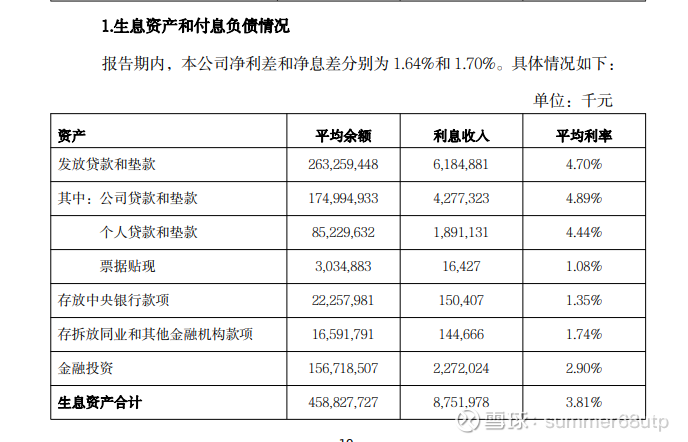

另一方面是节流,可以看到西安银行在存款方面大量吸收了对公的活期存款在存款中的占比(活期存款利息显著低于定期),从而显著优化了存款结构,降低了付给存款的利息。进而带动了整体生息资产的平均利率从去年末的2.59%降到2.17%。仅这一项就少付了5亿的利息支出

净息差 = 生息资产的平均利率 - 付息资产的平均利率,此指标会大幅度的影响银行的盈利能力,被视为银行的关键指标。西安银行在24年末净息差为1.36%,而在24年中报迅速回暖到1.7%。作为对比,招商银行则是从1.98%下滑到了1.88%。招行过去一直以较低的存款成本著称,同时净息差一直在股份制银行中处于高位,但如今面对贷款的乏力,净息差止跌回稳仍然没有看到希望。 而西安银行这种过去一直吊车尾的存在,反而因为过去实在太烂了,通过一些努力的操作,率先实现了净息差的复苏。而招行在贷款规模上的增长也非常缓慢,不清楚是管理层有意的中庸策略,短暂的韬光养晦还是在规避经济继续下行的风险。

不良资产处理分析

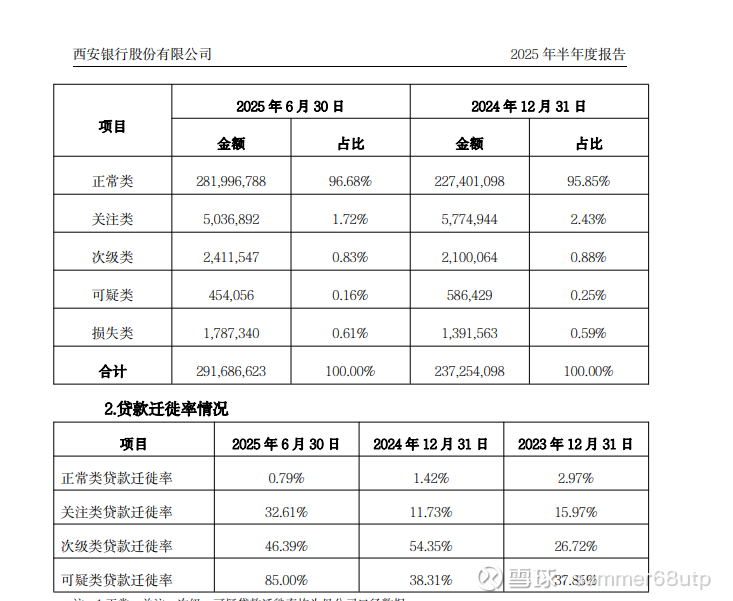

首先是半年报中管理层的分析,可见西安银行的管理层也是知道自己过去资产质量很烂。西安银行过去的不良贷款率一直是1.6%以上,a股上市银行里垫底的水平。但我想说的是,在过去24年末,1.72%的贷款不良率,仍然是显著被粉饰的

首先介绍,关注类贷款是非常主观的判断,五级贷款中只有后三级被计入不良贷款,关注类贷款常常是被用作不良的蓄水池,而西安银行在23和24年的关注类贷款的比例是异常高的,只是暂时还没有被划归到不良贷款之中。而在25半年报里,西安银行明显是由于营收的增长,有更多的底气,将一些曾经隐匿在关注类中的不良贷款转到了后三级中,计入了不良贷款。同时正常类的贷款占比也是显著在提升,我更倾向于西安银行整体的资产质量在好转,经过过去3年的低派息,相对处理了一部分之前遗留下的坑。

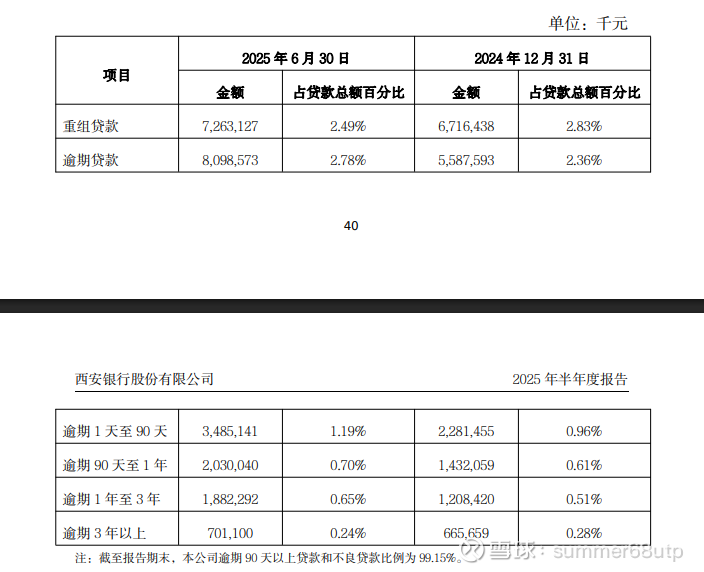

不过在中报中,西安银行的不良偏离率从24年末的81%上升到了99%,但仍处于100%以下,重组贷款和逾期贷款加起来的比例从5.19%上升到了5.27%。仍需关注,可能说明较多的新贷款出现了逾期的情况。

管理层分析和我对西安银行的看法

西安银行在过去半年经历了大量的人事变动,诸多副行长辞职,以及一位副行长跳楼。可见,西安银行的资产负债表里仍然是有比较多和沉重的历史包袱的(当然这个可能已经被市场定价过了,不然也不会处在0.47pb这个估值水平,仅仅略高于民生银行的水平)。新行长张成喆7月才刚刚升任行长。从这份报表里我看到了西安银行一方面是在锐意进取,希望通过更加积极的扩张,带来更多的营收,从而来修复以往留下的烂摊子,给西安银行带来新生。在半年报里,西安银行也加大了拨备的计提力度,提升幅度100%,显著高于了贷款规模的增长速度20%左右。

现在的西安银行给人的感觉就是过去垃圾,但刚打扫干净屋子,仍然背着沉重的历史包袱,但锐意进取。新的行长是想做出一番成绩的。相较之下,我又要拿招商银行出来鞭尸了。招行给人的感觉就是过去很优秀但已经准备躺平了。

银行的净利息收入是当下的,但风险是滞后的。西安银行继续加杠杆扩大经验规模的行为,如果在未来面临大范围的坏账,估计就彻底完蛋了。但如果新的贷款没有大面积的坏账,甚至不良率有所好转,那西安银行将会真的涅槃重生,市场需要重新定价。

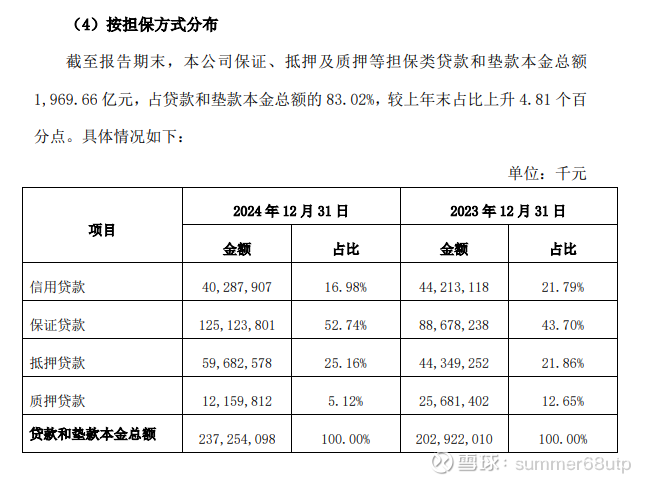

从半年报里贷款担保方式的占比可以看出,显著降低了高风险的信用贷款,增加了更多保证贷款和抵押贷款。这个贷款结构相对来说是变得更加安全的。

相比于现在招行的平庸和中庸之道,我更喜欢张行长这种放手一搏的方式,从各个层面来看,西安银行都在努力比过去变得更好(存贷款结构,不良认定上)。这种在困境中仍然要积极进取的态度,是在这个经济下行期难能可贵的,市场的涨停也说明了有很多我这样的人对西安银行的期待。

后续展望

继续关注后续西安银行的不良贷款相关指标,以及息差是否能继续回升。同时虽然西安银行发了不少债补充一级和二级资本,但在高速扩张的过程中,依然面临核充不足的问题,如果后续继续维持较高增速,可能需要发可转债了