2026积微成著系列之第一篇:港股私有化套利分析 ,新奥能源与东风集团

积微成著系列主要为个人关注的中低风险投资机会,小步快跑~

在当前4100点之上的背景下,私有化套利成为确定性相对较高的投资策略。本文将深入剖析新奥能源与东风集团股份两笔交易的套利逻辑、收益风险与实操要点。

一、新奥能源:公用事业锚定的稳健型套利

交易核心信息一览

总结:新奥能源套利属于 "高确定性、中等收益" 的价值型机会。其最大优势在于33.8%的AH折价提供了厚实安全垫,且公用事业资产盈利稳定,分红承诺明确。但需警惕长达一年的锁定期和财务杠杆风险,适合偏好稳健、能承受资金沉淀的价值投资者参与。

核心风险点:审批链条复杂(港交所+证监会+法院),耗时12-15个月;合并后负债率可能升至67%,利息覆盖率降至2.1倍;港股新股破发率24-49%,H股定价存在不确定性。

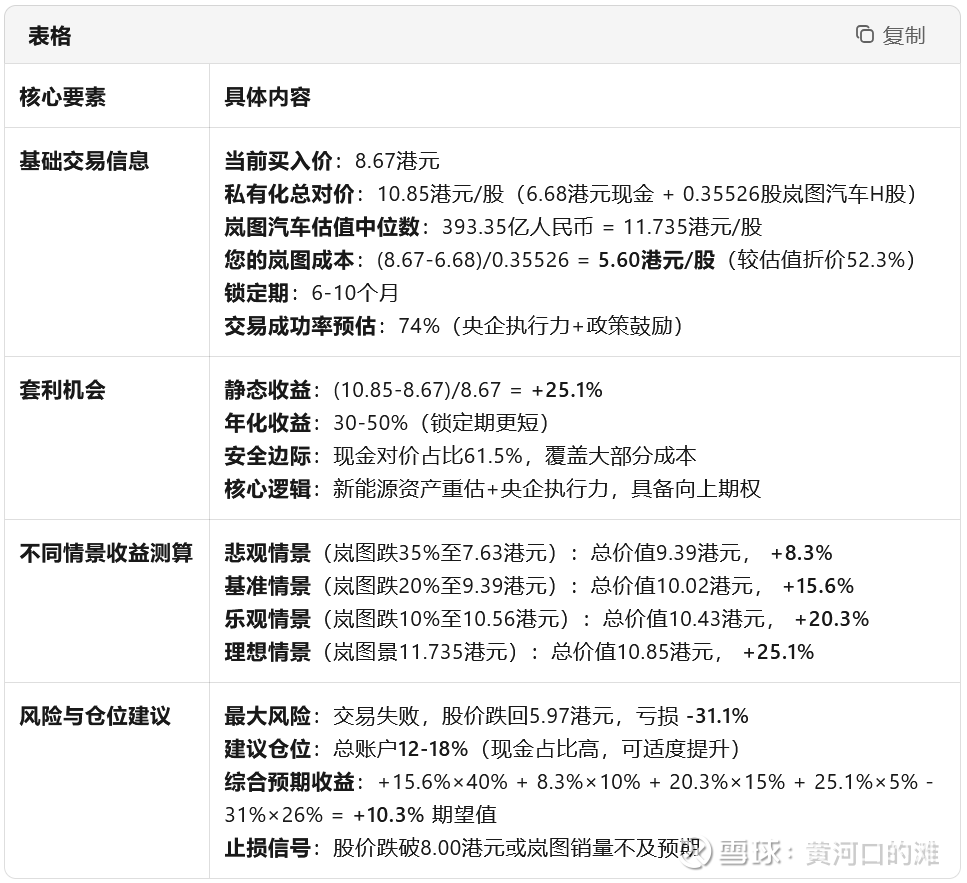

二、东风集团股份:新能源期权加持的进取型套利

交易核心信息一览

总结:东风集团套利属于 "高弹性、中等风险" 的成长型机会。其最大亮点是61.5%现金对价提供了极强安全垫,实际风险敞口仅23%,而岚图汽车作为新能源资产具备估值爆发潜力。但需承担未盈利企业上市审批风险及港股流动性风险,适合能承受一定波动、看好新能源汽车赛道的积极投资者参与。

核心风险点:岚图汽车2024年亏损8.2亿,PS估值脆弱;港股新能源板块波动剧烈,零跑汽车2024年市值曾跌60%;审批需香港法院批准,股东大会反对票需<10%;交易失败跌幅高达31.1%。

三、结论:当前市场环境下,新奥更优

虽然东风集团的25.1%静态溢价高于新奥的17.8%,但综合考虑当前港股新股破发率超40%、岚图未盈利、审批不确定性等因素,新奥能源的性价比更高。

核心逻辑:

确定性优先:在4100点之上,"不亏钱"比"赚得多"重要。新奥33.8%的折价保护是硬安全垫

现金流为王:新奥7%股息承诺提供持有期收益,东风零股息是纯粹的时间成本

杠杆可控:新奥负债率虽升至67%,但燃气业务现金流强劲;东风需关注岚图持续烧钱

建议先确保新奥能源的基础仓位(10-15%),再视风险承受能力配置东风集团(5-12%)。两笔交易本质上是"价值+成长"的期权组合,在2026年港股复苏预期下,有望贡献超额收益。

最后提醒:私有化套利是专业玩家的游戏,普通投资者需严格控制仓位,切勿重仓单吊。市场永远不缺机会,缺的是本金。在不确定中追求确定性,才是生存之道。$新奥能源(02688)$ $东风集团股份(00489)$

(本文进作为个人投资记录,不构成投资建议。)