黔源电力认知

说实话,我炒股喜欢按计算器,我以为业绩会更好的,计算器按完我有点失望。

有没有大佬看一下我计算器按的哪里有问题,或者认知哪里有问题。我真的买了蛮多,在卖出了一部分黔源的情况下,现在还占了我大概25%的仓位。

另有没有大佬估算一下第三季度的业绩。

一、黔源电力

黔源电力的优势有二个,第一个是基础就是其超高的现金流,近年来资本支出的减少,其经营性现金流的充沛引发了两个优势,其一就是近年来不断减少的总负债和资产负债率,从22年至今总负债不断下降,长期借款大幅减少,这逐年减少的负债,财务费用显著节约,直接增厚利润;其二就是在政府日趋紧张的资金情况下,其充沛的自由现金流,在27年以后会逐渐有加强分红的可能性,会逐渐向现金奶牛转向。第二个就是来水,近三年都是枯水年,特别是广西区域前两年的大旱再叠加高负债,直接导致近年来利润的不如人意,一旦进入平水年或者丰水年,其利润的陡然改善会较为明显。

二、资本负债减少情况

黔源的负债水平在2022年开始显著下降,每年的负债以年均8亿的水平下降,23年和24年是枯水年,理论上平均年有息负债的减少要更多。以25年Q175.55亿的有息负债来计算,每年减少8亿。那么对利润的释放情况如下:

8*0.04*(1-0.25%(税率))=0.26亿。再叠加利率下行,预估每年财务释放利润为0.4亿,eps约为0.1,按25年净利润eps1算,年增长约为10%。按27年1.2算,按15PE算,对应市值为77亿,相对于今天8.25日的增加值为11%。假设27年分红提升至国电和长电的净利润的60%,则分红为1.2*0.06*4.28/69.18=4.45%。

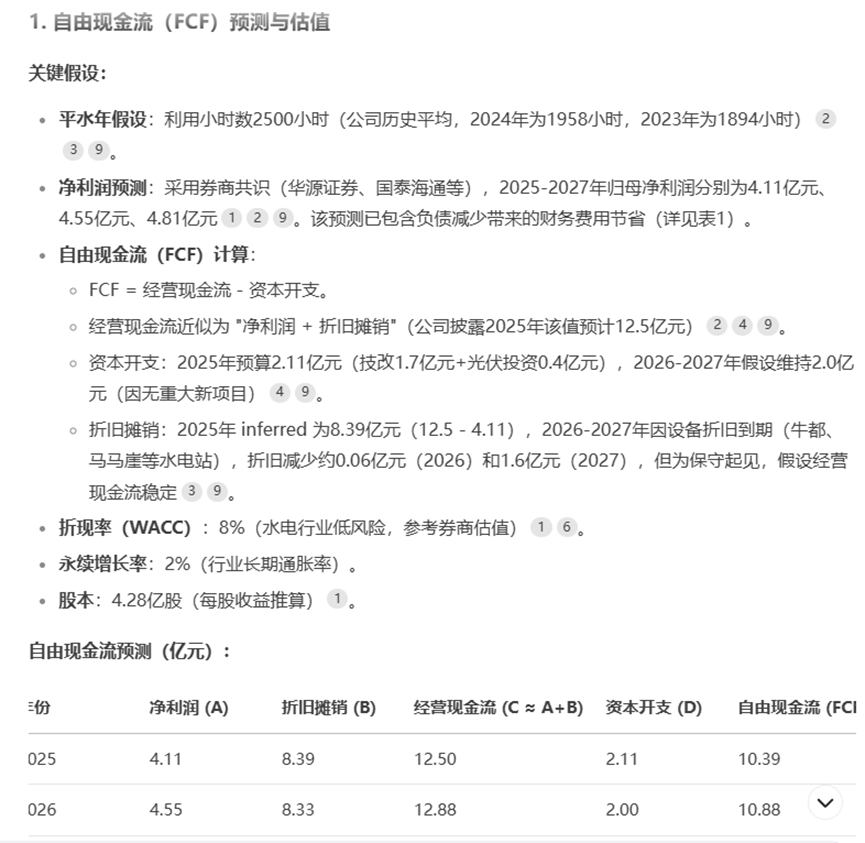

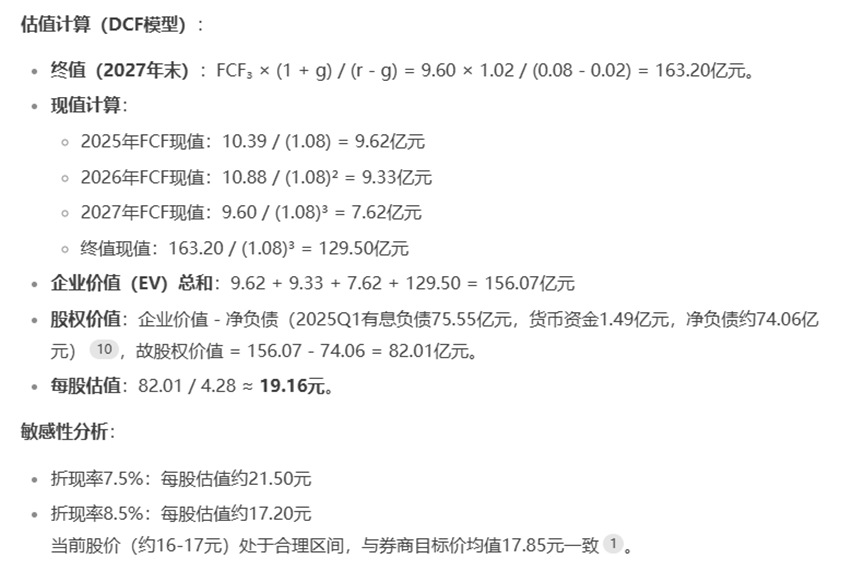

三、以FCF计算

我用DP算的,感觉大差不差。

牛都、善泥坡、马马崖水电站设备折旧将陆续到期,预计2026、2027 年有望节约成本0.06/1.6 亿元,业绩有望持续好转。