Mu轮

· 浙江

昨晚有球友私信交流了下$路维光电(SH688401)$ 的信息,今晚整理了下公开发出来,理性聊下基本面

1.行业天花板低,市场空间有限,好在国内市场集中度较高,未来国产替代空间较高,头部企业还存在较大的增长空间;

2.fab原厂自己负责领先制程的研发生产,第三方技术相对落后,还在成熟制程起步阶段。失去了行业最大的预期差。也是为什么掩膜版行业资金关注度不高的原因

3.目前从平板掩膜板的市占率来看,推导半导体方向玩家也是这几个,掩膜版属于资金密集度行业,谁先上市,谁先融到资,谁就有先发优势。三家都在赛跑抢产能,抢订单

4.滞后视角看业绩:路维在一季度的业绩成长性明显好于清溢,从营收规模角度来看,逐步缩小差距。路维的预期差可能更大一些。但清溢、龙图近期的波动大,可能是一些行业消息催发,这是个积极的信号。

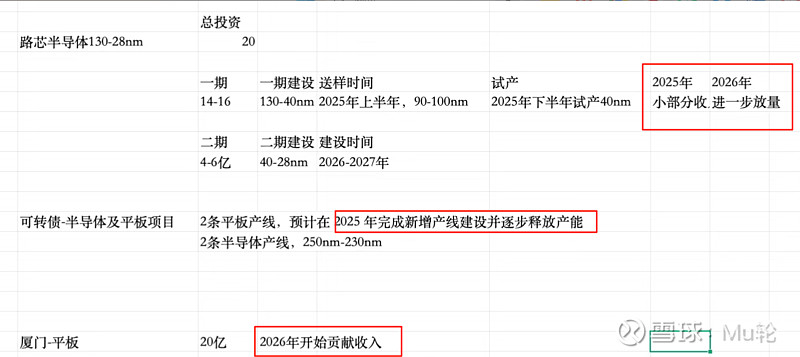

5.附图整理了路维的产能释放节点,若如期释放产能,路维的25H2会进一步印证成长确定性,业绩增速明显的拐点会在2026年

结论:

1、成长确定性需要25H2确认

2、现有估值不高,预期下半年才会走出盘整走势。

3、未来驱动股价上涨的因素,核心还是回到业绩,成长性逐步确立,股价自然会推升