路维光电-2025年半年报分析

半年报昨晚出来,可圈可点,今天赴约分析下。

现在很多人习惯AI分析,笔者也试过AI,能满足一般需求,但是颗粒度还是差一些,还是逼着自己多下笨功夫。

一、财务部分

路维的财报相对简单一些,不需要颗粒度太细致,基本就能看出来公司情况,下面分析几个主要指标:

1、收入和净利润

①2025年上半年,公司实现营业收入 54,402.76 万元,较上年同期增长 37.48%,公司实现净利润 10,642.98 万元,较上年同期增长 29.13%。

②拆解分析:

净利润增速滞后收入的原因:

2025年保持37.48%的净利润增速,对应净利润8285.39*1.3748=11,390万元

净利润差额=11390-10643=747万元

熟悉路维的朋友都知道,这部分主要原因系由日元汇率导致的汇兑损失,

我们看下日元汇率现在的情况

一季度日元升值3.8%、二季度日元升值2.2%,3.8/2.2=1.73;

对应路维的汇兑损失,一季度700万,二季度500万,700/500=1.4;

二者波动方向和数值基本一致。

可以预判,截止今天,三季度日元贬值2.36%,对应汇兑收益500万。

因此,汇兑风险依然存在,但负面影响已在收敛,三季度产生正面影响,综合全年来看,汇兑风险影响不会太大。

2、毛利率

2025H1毛利率:1-3.61/5.44=33.64%

2024H1毛利率:1-2.6/3.96=34.34%

毛利率变动:33.64%-34.34%=-0.7%(对应2025H1金额影响 54402.76*0.7%=381,影响不大),但本着管中规豹视角还是拆解分析下

影响毛利率的因素主要两方面:

1)价格,价格没有公开数据,不好判断,但目前行业景气度来说,应该不会有大问题

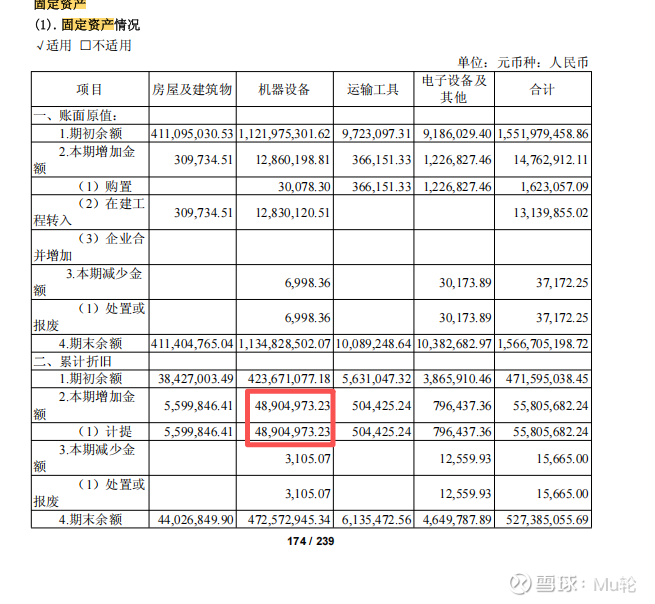

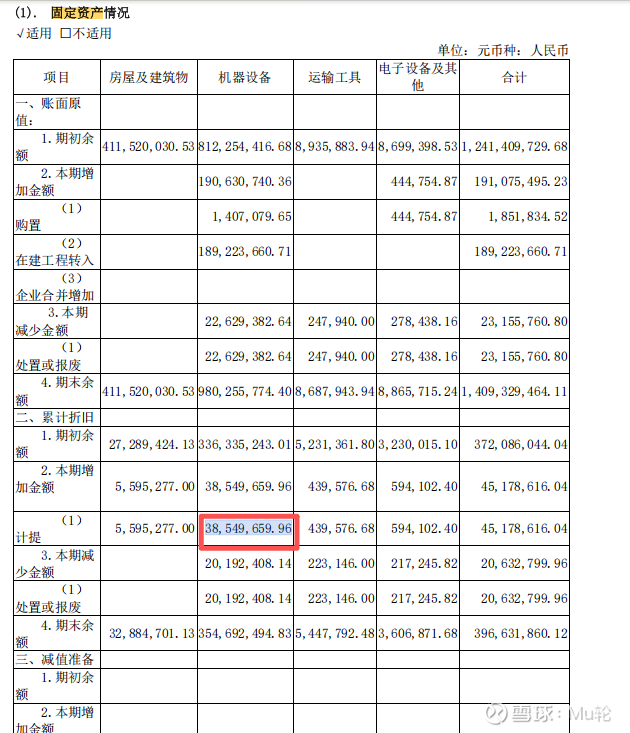

2)成本,着重分析成本端,由于最近几年路维不断扩产,我翻了下固定资产movement变动表,答案迎刃而解。

2025H1生产设备计提折旧4900万、2024H1生产设备计提折旧3850万,差异1050万。

由于路维现在处于产能爬坡阶段,个人判断,毛利率的差异在于新上线设备少部分处于调试状态。

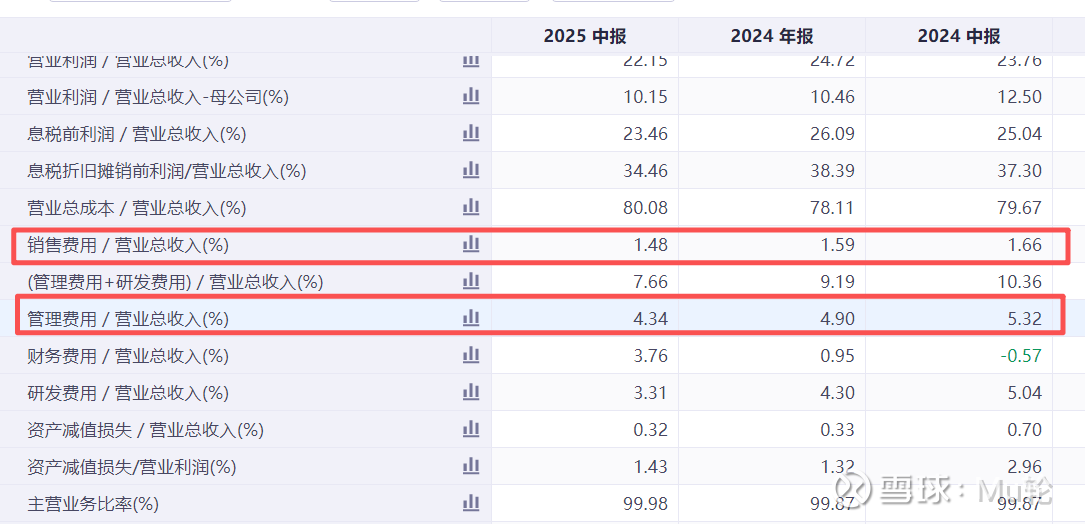

3、三费费用率

销售费用率较低,且持续下降:说明公司的产品竞争力较强,不需要额外推广费用

管理费用率持续下降:说明公司的规模效应愈发凸显,人效比提升

研发费用率下降:公司解释部分新投入的研发项目尚处于前期理论研究、开发阶段,对材料和设备的使用需求较少。从结果导向出发,公司较少的研发投入,研发技术处于行业领先地位。(笔者说句题外话,由于笔者工作原因,接触很多拟上市公司和已上市公司,大部分上市公司的研发费用很难经得起推敲。)

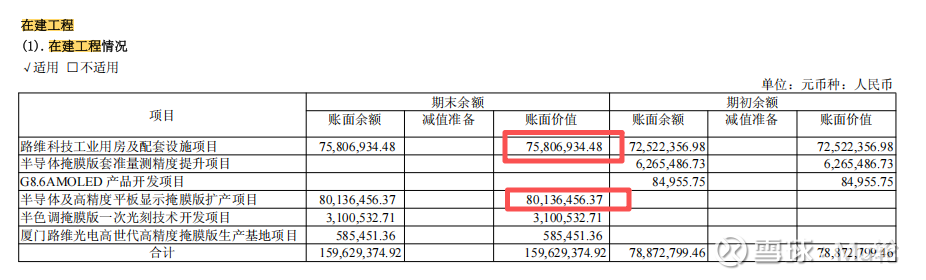

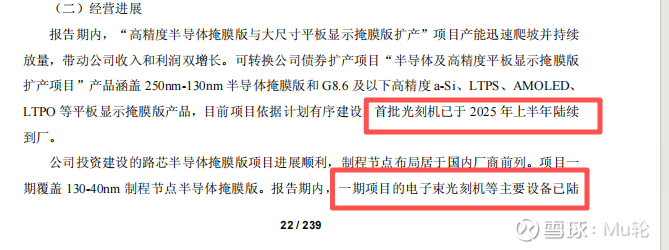

4、在建工程

公司解释在建工程变动,新增设备导致,通过半年报梳理,主要系光刻机设备,这点也缓解了笔者之前担心因为地缘政治,导致核心生产设备被卡脖子的焦虑,且该新增设备均用于半导体产品,未来业务增量有保证。

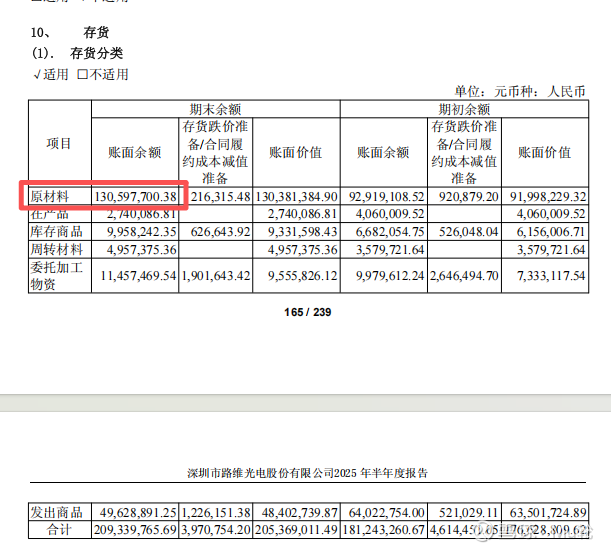

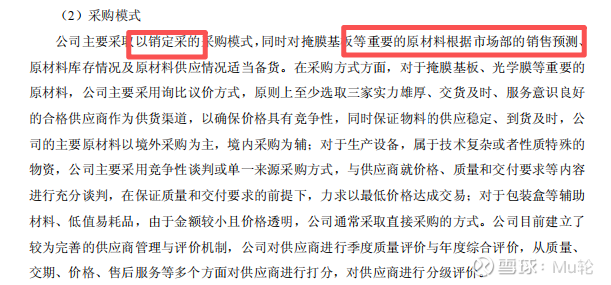

5、存货

存货,原材料大幅增加,结合公司采购政策,公司以销定产,根据订单情况进行备货,原材料大幅增加,说明下游订单饱满,这点和公司释放出来的订单饱满相吻合。

6、经营性现金流

2025H1净现比2.67/1.06=2.52,结合公司较高的毛利率,公司产品议价能力较强,如果有实体产业的朋友,应该知道,在当下这个经济环境,良好的账期和稳定的现金流是多么的难得,也侧面说明行业景气度可以。

二、业务

公司的业务主要分为两部分,平板显示是基本盘并且保持稳定增长,半导体是未来潜在增量,也是公司未来估值提升的重点。

1、平板显示

①公司在2024年全球前八大平板显示掩膜版厂商中增速第一,平板显示掩膜版收入全球增速第一。

②在G11平板显示掩膜版领域,全球仅5家企业掌握G11高世代掩膜版生产技术,公司是国内唯一且全球第四家供应商。2024年G11掩膜版销售收入市场占有率达25.52%,位列全球第二。

③中国大陆平板显示光掩膜产能份额预计从2019年的13.9%增长至2029年的44.7%。公司作为行业龙头会首先受益。

④公司在FMM行业拥有光掩膜Mura控制经验(关键指标)和G11尺寸掩膜版制造技术(目前只有G11尺寸设备能覆盖,公司是国内唯一掌握G11生产技术的企业)

⑤客户拓展:2025年上半年新导入客户70余家,总合作客户500余家,其中70多家长期合作客户销售收入增长超30%。与京东方进行技术和商业对接,成为京东方G8.6 AMOLED产线掩膜版的主力供应商,计划2025年三季度交付首套G8.6 AMOLED掩膜版。

2、半导体

路芯半导体掩膜版项目: 进展顺利,一期项目覆盖130-40nm制程节点,电子束光刻机等主要设备已陆续到厂并有序生产,90nm及以上半导体掩膜版已向客户送样并获验证。2025年下半年将启动40nm试生产。未来产品将覆盖MCU、SiPh、CIS、BCD、DDIC、MS/RF、Embd. NVM、NOR/NAND Flash等半导体制造相关行业。

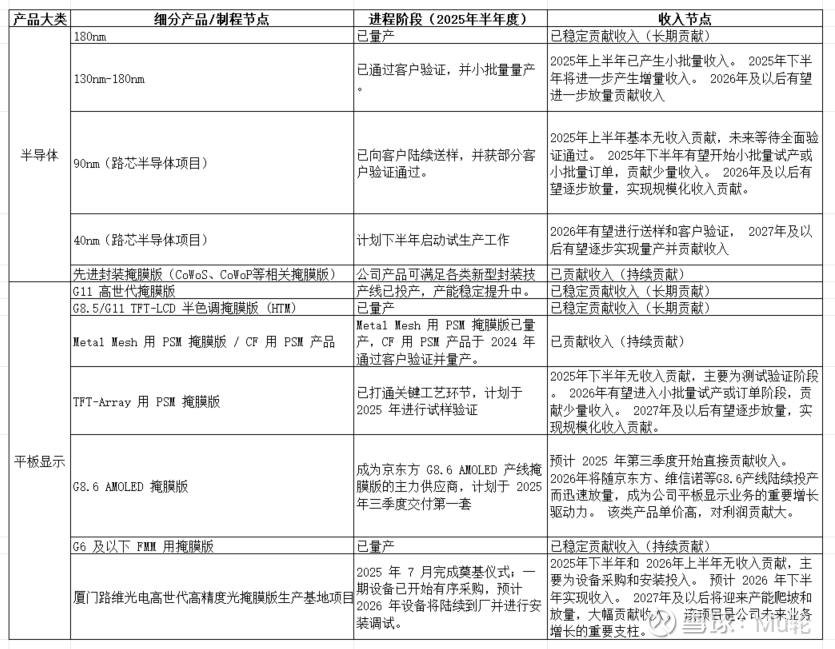

3、产能总结

笔者对半年报披露的产能相关进行了总结,并对业务放量时点进行了预判(个人主观预判,酌情参考)

综合来看,目前公司公开的项目节点在有序完成,各大项目的投入和产出,和财报反应也基本一致。

三、其他事项

笔者接触一级市场比较多,之前也说过对于解禁的看法。

①各位投资者去翻阅过去3-5年路维光电的财报,去判断这是一家什么公司,很难得在三市里面有每年保持稳定增长的股票,只有踏实经营、具备长远战略的管理团队才能有此经营成果。

②从实际控制人的持股比例来看,实际控制人最终持股只有27.86%,此股权结构非常不利于后续的再融资操作,对比清益、龙图来讲,未来想在二级市场融资路维处于下风,这也是为什么路维现阶段扩张比较激进的原因。

③掩膜版是资金密集型行业,先发优势很重要,如果路维的实际控制人后续进行减持,无异于丢西瓜捡芝麻,丧失了未来在二级市场的融资能力,会丧失同业竞争能力。

欢迎各位球友、老师评论,您的点赞就是对我最大的支持!

附一张今日加仓截图,祝各位老师发财!