储存芯片价格上涨与太龙股份

基于 2026 年 1 月最新存储芯片涨价数据(DRAM 季涨 55-60%、NAND 季涨 33-38%)与太龙股份 2025 年三季报,结合业务结构与成本传导节奏,测算核心结论如下:合理目标价区间 21.04-24.54 元(对应涨幅 20-40%),乐观目标价 26.30-31.55 元(对应涨幅 50-80%),保守目标价 19.28-20.66 元(对应涨幅 10-20%),当前股价 17.53 元(2026.1.9)。

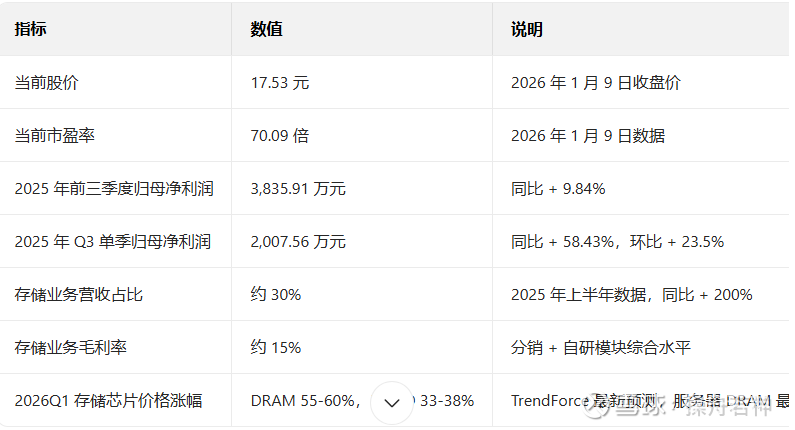

一、核心数据基础(截至 2026.1.10)

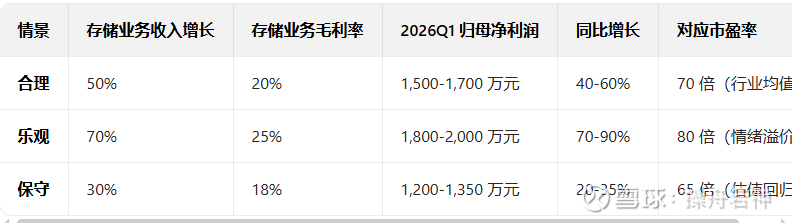

二、业绩弹性测算(分情景)

1. 核心假设

存储业务收入弹性:价格上涨带动分销收入增长,销量同步增长 10-20%(AI 服务器、汽车电子需求拉动)

成本传导效率:分销业务采购价调整滞后 1-2 个月,毛利率提升 5-10 个百分点;自研模块提价幅度覆盖成本上涨

非存储业务(商业照明):保持稳定增长,Q1 营收同比 + 5%,毛利率维持 8% 左右

2. 分情景业绩测算

注:2025Q1 归母净利润约 1,070 万元(推算值)

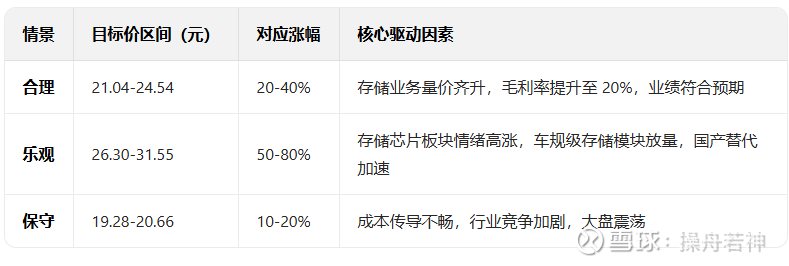

三、股价涨幅与目标价区间

基于业绩增长与估值匹配,测算目标价与对应涨幅如下:

四、关键影响变量与风险提示

1. 正面催化

存储芯片涨价超预期:若 DRAM 涨幅达 70%、NAND 达 40%,业绩弹性将进一步提升

车规级存储模块突破:进入更多头部新能源车企供应链,毛利率提升至 30%+

国产替代加速:与长江存储合作深化,自主可控存储产品占比提升

2. 核心风险

价格上涨不及预期:若原厂产能释放超预期,价格可能回调,影响业绩弹性

成本传导风险:上游厂商同步上调供货价,毛利率提升幅度低于预期

市场情绪波动:存储板块轮动,资金流出导致估值回落

非存储业务拖累:商业照明增长乏力,应收账款高企(2025 年三季度同比 + 66.97%)

五、结论与投资建议

核心结论:存储芯片价格上涨对太龙股份股价有明确正向带动作用,合理涨幅区间 20-40%,对应目标价 21.04-24.54 元;乐观情景下可达 50-80%,保守情景下为 10-20%。

投资建议:

短期(1-3 个月):重点关注存储芯片价格走势与公司 2026Q1 业绩预告,20 元以下可积极布局

中期(3-6 个月):跟踪存储业务毛利率变化与车规级模块客户拓展,目标价 24-26 元

风险控制:若存储芯片价格出现回调信号,或公司业绩不及预期,及时止盈止损