博威合金:当前条件下是否被低估?

操舟若神

· 江苏

新材料业务(高端铜合金、AI 散热、高速连接器材料)技术壁垒高、客户结构优质、盈利能力强,长期成长逻辑清晰;但 2025 年受美国光伏双反关税与《大而美法案》双重政策打击,新能源业务巨额减值导致业绩 “深蹲”,形成短期业绩与长期价值的显著背离。是否正好是个机会?

其实最关键的点便是美国新能源业务的出售情况了,我们按照逻辑,博威合金目前只能出售在76% 美国新能源业务股权(剩余 24% 股权),而目前公司也是这么做的。

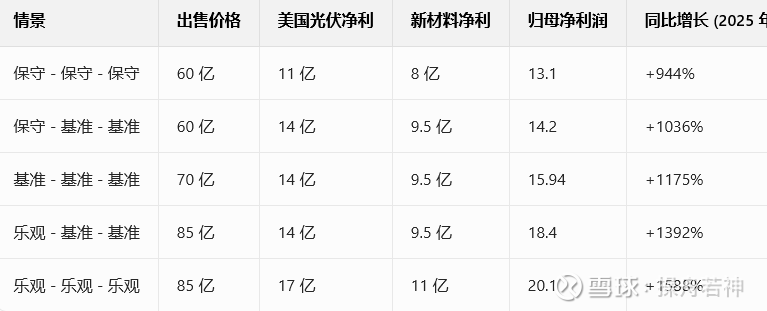

在出售76% 美国新能源业务股权(剩余 24% 股权)的前提下,博威合金 2026 年业绩预计如下:

出售结果综合所有变量分析后如下:

核心结论:

1.2026 年归母净利润基准预测 15.94 亿元,区间14.0-18.4 亿元,同比增长867%-1392%

2.出售价格是最大弹性变量,建议重点跟踪交易谈判进度与估值水平

3.新材料业务是长期增长基石,产能释放节奏决定业绩兑现度

4.总体而言,算是利空出尽,目前属于情绪打压之下的估值低估,时刻关注好在美业务的出售情况。