霸王茶姬基本面分析

$霸王茶姬(CHA)$ 赶在上市前阅读完了公司的招股书还有自己能找到的一些投研信息。先说结论:

(1)打新的价格上限(28美元/股)对应24年经调净利润的估值为15x,横向对比我觉得可以参与一下。

(2)从一个2-3天至少要喝一杯奶茶/咖啡的消费者角度来看,我目前不做长期投资某一茶饮公司的打算,蜜雪除外,供应链和平价段的绝对统治力跟其他家真的不一样。碎碎念一下,印象里高中第一次在杭州喝一点点的仙草奶冻,那时候还不用排队,当时在想,真好喝啊这家店以后一定能火,确实也是没过几个月一点点就开始排起了长队,但现在可能一年也不一定会去喝一杯,路过门店感觉似乎也是没落了——作为消费者的感受是好像没有一家奶茶店的热度能长久保持在行业的前列,再一次重复,蜜雪除外(但个人认为目前估值不合适,因此没有参与)。

(3)那从中期维度(3年)来讲,我觉得我自己能看到的是,茶姬、瑞幸、蜜雪这三家问题是不大的。在我看来茶姬的两点优势分别是蜜雪和瑞幸现在做的比较好的,一个是供应链(蜜雪),另一个是营销(瑞幸)。供应链方面,原料几乎只有茶+奶,对于公司的盈利能力还有门店运营效率的影响是巨大的;营销方面,还是从消费者的角度来讲,我能看到的是业内做的比较好的就是茶姬和瑞幸,有很多茶饮公司拿到了很好的联名,但做出来的周边以及热度是真的一言难尽…

目录:Part 1.霸王茶姬信息梳理(主要为招股书中的内容);Part 2.霸王茶姬财务数据及运营数据梳理

Part 1.霸王茶姬信息梳理

成立于2017年,中国领先的优质茶饮品牌。

1.1 收入来源:

产品销售:向特许经营商提供原材料(如茶叶和乳制品)以及用于制作茶饮料的包装材料,销售设备(如自动泡茶机、奶泡机和制冰机);

特许经营和其他服务:来自根据特许经营合同收取的服务费,主要包括月度特许权使用费,通常对月收入/利润的固定百分比来计算;固定的初始特许经营费;年度品牌许可费。

1.2 门店网络:

截至20241231,共有6,440家门店,其中6,284家位于中国(这一规模是目前中国所有高端(单价17元人民币左右)现制茶饮品牌中最大的门店网络),156家位于海外。

计划2025年在中国和全球新开1000-1500家门店。自20241231至招股书发布之日(2025/3),在中国和全球新开业207家,另有442家门店正在开发中。

产品方面:

产品销售集中度高,于2022年、2023年、2024年,茶姬在中国产生的GMV中分别约有79%、87%和91%。来自招牌tea lattes产品,其中约44%、57%和61%来自最畅销的三大tea lattes。

其他创意茶饮:在某些区域市场提供一系列特色茶饮,例如水果茶,以满足不同地区消费者的不同偏好。

1.3 供应链体系(和蜜雪一样,我理解的公司最值钱的地方):

采购:原材料简单,基本只有奶+茶(专注于简单的核心菜单,更集中、简化和高效的供应链管理,效率和利润率优于同行的重要原因,准备阶段的对比:鲜果茶得有专门的人员,负责洗水果、剥皮等,而霸王茶姬只需要准备茶叶和奶),并且直接跟产地签了承包合同(跟瑞幸一样);

物流:两级仓储体系,集中仓库和区域仓库分开,以实现更高的仓储物流效率和更低的成本。目前(2025/3?)在中国的37个地点提供仓储服务,能够在中国的门店网络内提供冷链运输和次日达服务。2024年库存周转天数约为5.3天,是中国拥有1000+门店的现制茶饮品牌中最低的数字。

设备:与供应链合作伙伴合作,共同开发自动化制茶机。将自主开发的茶饮配方参数整合到机器中,使店员可以在8秒内以一致的高质量制作每一杯茶饮。根据艾瑞咨询的数据,2024年表现最好的top30%门店平均每天销量约1,300杯,而这个水平高出行业平均水平三倍多。

数字化管理:采购流程由先进的库存管理系统提供支持,可以实时跟踪和监控原材料水平,这使公司能够准确预测需求,简化采购活动,并降低库存持有成本。通过对物流运营的集中监督,可以优化运输路线,最大限度地减少交货时间,并降低与物流管理相关的成本。

1.4 特许经营合同:

合同期限通常为一年;

初始特许经营费:从特许经营合作伙伴那里收取固定额度;

特许权使用费:开业后每个月向特许经营合作伙伴收取特许权使用费(通常按月收入/利润的固定百分比来计算);

门店用品采购相关费用:集中采购系统;

年度品牌许可费以及其他服务费:包括员工培训费和信息系统服务费等;

特许经营押金:在特许经营期限开始时收取固定金额的押金,确保有动力遵守公司的特许经营合同条款。

在茶馆开业前,特许经营合作伙伴负责物色并剔除合适的门店地点供公司审批,特许经营合作伙伴有合同义务支付租金、门店水电费和其他运营成本。特许经营合作伙伴负责为其门店招聘和留住员工。

1.5 股权结构:

创始人张俊杰发行完成后将拥有公司总投票权50%以上,B股为主,似乎是没办法在H上市的原因。

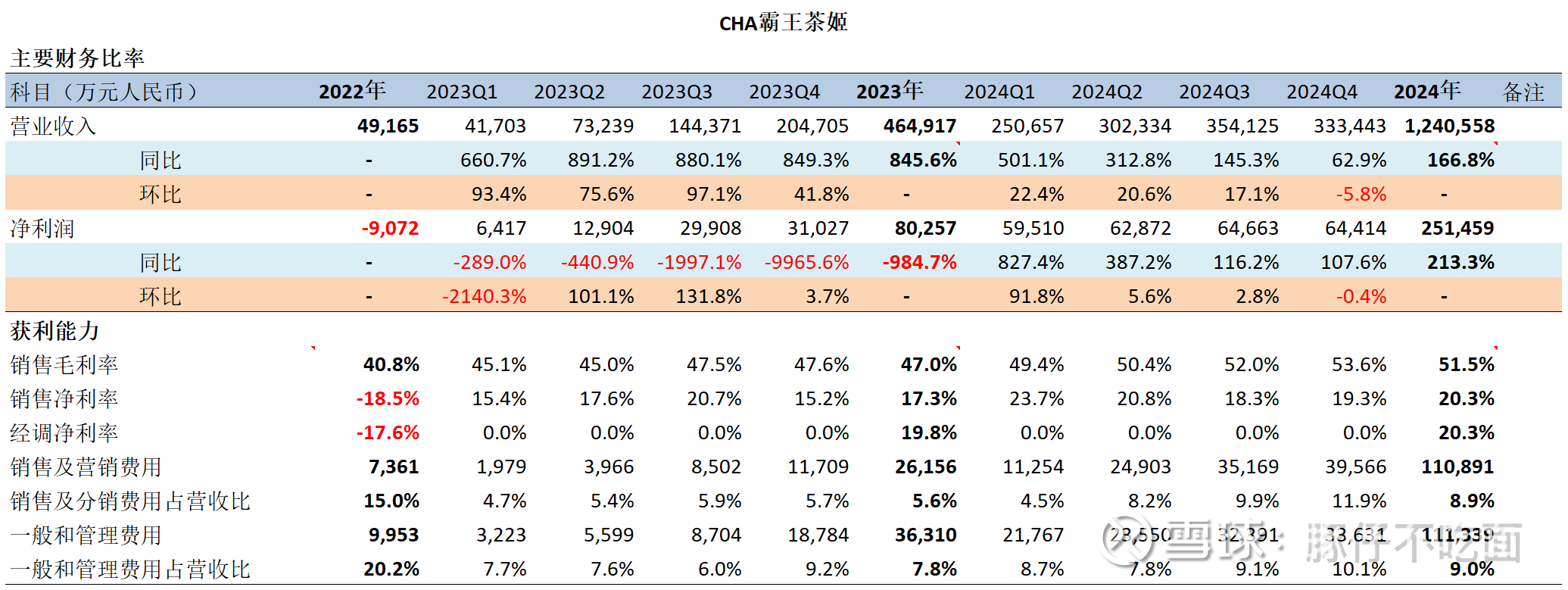

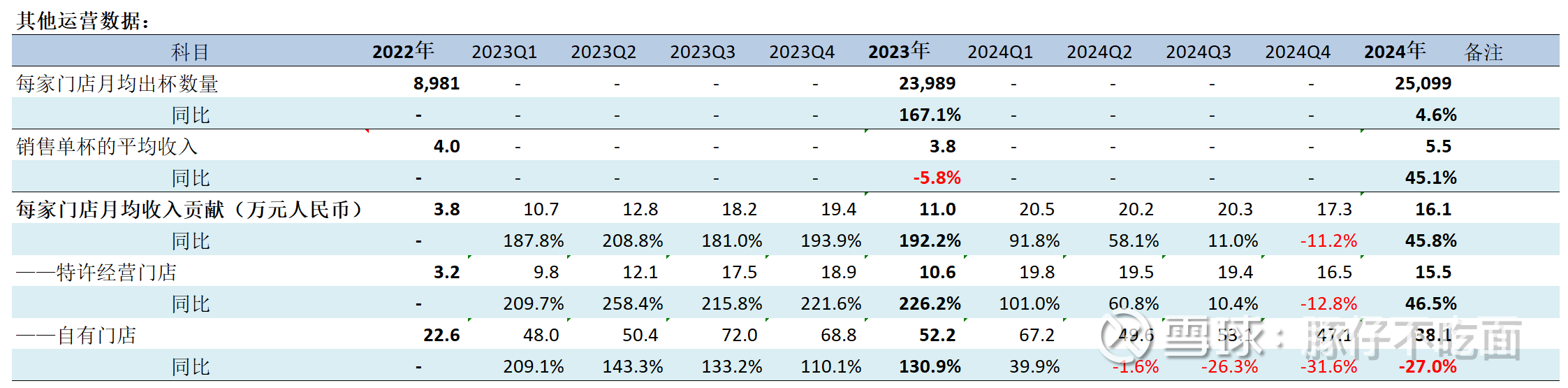

Part 2. 霸王茶姬财务数据及运营数据梳理

以上仅作为投研内容分享,不构成任何投资建议。