【首次分析】共同转债——亏的是账面,赚的是时间?

1.转债基本情况

当前价格:119.544元

当前溢价率:57.15%

到期税前收益:0.22%

剩余年限:3.3年

到期赎回价:115元

发行规模/剩余规模:3.8亿/3.79亿

转债评级:A

下修条款:15/30/85%,可以低于每股净资产

十大持有人占比:35.6%(截止24-12-31)

基金持仓占比:36.98%(截止25-06-30)

2.公司主营业务

公司是一家专业从事甾体药物原料的研发、生产及销售的高新技术企业,主要产品为甾体药物生产所需的起始物料和中间体,为下游药企客户提供原材料。在甾体药物起始物料领域,公司是国内最大的供应商之一,国内竞争对手有赛托生物(300583)、湖南新合新。在甾体药物中间体领域,作为国内唯一具备性激素、孕激素、皮质激素及其他类甾体药物多品种生产线的企业,公司构建了覆盖甾体药物全产业链的垂直整合体系。国内甾体药物原料药及制剂厂商主要为天药股份(600488)、仙琚制药等(002332),公司与上述原料药及制剂厂商已形成了良好的合作关系。

3.公司经营情况

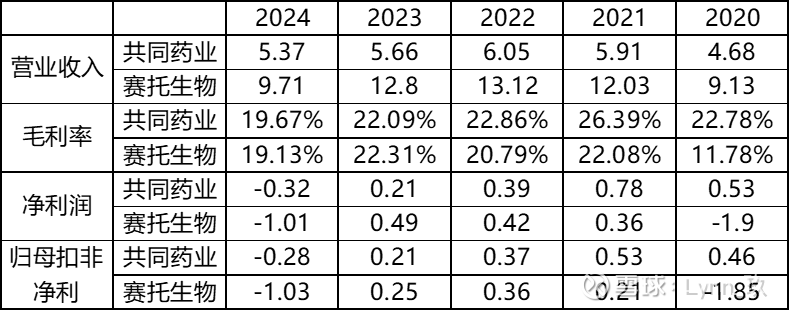

公司22年发债,这几年营收、毛利、净利都呈下降的状态。对手赛托生物的情况也是如此。观察数据可以发现两家公司利润都很低,赛托生物的营收是公司的2倍,归母扣非净利和共同药业基本一样,个人感觉这个行业盈利能力较差。

24年的营收、毛利率和23年相差不多的情况下,净利润却为负,说明费用增加了。观察费用发现管理费用和财务费用大幅增加,年报中解释管理费用增加主要系公司规模扩大,管理层人员增加导致工资薪酬和运营费用增加、募投项目转固后折旧费用及环保费用增加所致,财务费用增加是募投项目转固后,资本化利息部分费用化所致。这里所说的募投项目就是黄体酮及中间体BA生产建设项目。

24年存货周转率110%同比去年增长了3.8%,没有出现滞销的迹象。应收款周转率253%与去年253%保持一致,说明产品销售回款正常。资产周转率20%同比下降5%,这是公司项目完工导致总资产增加的结果。

观察经营活动现金流,24年经营活动现金流净额为-0.21亿,同比下降130%。经营活动现金流净额大幅下降原因是购买商品、接收劳务支付的现金增加了。24下建设项目完工,生产线生产需要原材料,所以支付商品现金增加是正常的。但是从存货上看数据并没有增加,观察啊应付票据发现大幅减少,2024 年看似“买货多花钱”,其实主要是把去年用票据赊的账今年集中还了,导致现金流量表口径的“购买商品支付的现金”大幅跳升,而库存、预付并没有同步增加。

综上认为公司24年利润虽然为负,但营收、毛利没有出现特别大的波动,利润下降主要是新建项目完工所导致的费用增加所致,经营现金流出增长较大也符合正常经营结果,公司经营活动并没有出现较大变化。但公司营收、毛利率从22年开始就持续下降不能忽视,竞争对手也存在同样下降,也许是整体行业现状所致。

4.所处行业情况

甾体药物全球市场预计未来几年仍将保持较高增长速度,国内甾体药物市场规模也呈现出显著的增长。数据显示全球甾体药物市场从2011年的640亿美元增至2021年的1475亿美元,年复合增速约 8.7%。中国市场同期由208亿元增至879亿元,年复合增速约12.1%。整体行业呈现增长状态。

目前现有企业扩大产能导致市场竞争加剧,压缩利润空间,市场价格有些下降,但行业目前还是出于稳定发展期,不存在持续衰退的情况,也没有数据表明行业产能过剩。市场预测到2030年CAGR为8%-10%,细分市场中性激素类药物增速更快(CAGR约为12%),而公司所募投的项目黄体酮本身就是性激素类药物中的孕激素类原料药。

所以我对公司未来的经营情况是持乐观态度的。

5.公司还债能力

24年现金利息保障倍数为1.01,相比23年7.31有较大下降,这是因为上面提到的经营现金流出中购买商品的现金增加导致净额减少。但保障倍数>1至少表明依靠经营活动有能力支付利息。有息负债现金覆盖率为12%,表明目前类现金资产无法完全覆盖有息负债,不过目前离转债到期还有3年多的时间,暂时不需要考虑偿还债务的问题。

6.下修转股价概率

目前还没到回售期,公司之前不久刚发到25年9月3日前不下修公告,短期内下修概率较低。并且医药行业最近一段时间也涨了不少,目前溢价率57%,后续也存在继续上涨的可能,公司也没有什么去促使下修的理由。

7.结论

公司经营上暂没看出什么问题,行业也处于一个稳定增长的趋势。用赛托生物财报里的一句话——当前医药行业呈现“头部集中与细分突围并存”的竞争格局”,作为行业里的头部企业,还有3年的时间可以期待,目前收盘价格119.544,到期收益率0.22%。我目前手里还有较多现金,觉得可以少量买入,先建个底仓。