【首次分析】董事长被留置、现金流告急:一张可转债的 3 年生死簿——百川转2

1. 转债基本情况(统计时间:2025/8/3)

2. 公司主营业务

公司所处行业为化工行业,业务涉及精细化工板块,主要包括醋酸酯子行业、多元醇子行业、偏苯三酸酐及酯类子行业、醇醚子行业等。主要为下游涂料、增塑剂、油墨等行业企业提供原材料。

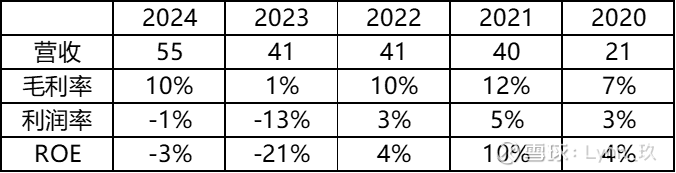

3. 公司经营情况

2024年营收55亿,同比增涨35%,毛利率10%,同比增加了8%,归母扣非净利0.8亿,同比增加116%。看上去24年经营情况比23年好很多,这是因为2023年数据较差,全年营收没有增长,毛利率从10%下降到1%,扣非净利-4.8亿,公司将原因归纳为市场环境不好导致产品价格下降,且下降幅度大于原材料下降幅度,导致毛利大幅下降。另外价格下降的同时对存货计提了较大的损失。24年化工板块需求好转,产品价格上涨,导致营收、毛利增加。

个人感觉公司抗风险能力较差,遇到行业下行特别容易出现经营亏损的情况,关键是公司平时利润率也不高,每年有40-50亿的营收,归母扣非净利只有不到1亿。化工原材料价格易波动,产品处于产业链的中间环节,销售价格也没有定价权,从公司经营来看,这种买卖不属于好买卖。

4. 所处行业情况

公司提及我国正处于从化工大国向化工强国迈进的重要阶段,尤其是国家对精细化工行业的高度重视。锂离子电池储能市场是国家高度重视的一块产业。公司现已与方大炭素、宝方、蓉光、丹碳、旭峰等国内龙头石墨电极企业,凯金、杉杉、紫宸、贝特瑞等锂电材料企业开展合作,鹏辉、海辰、多氟多、孚能、正力、比克等多家知名锂电池厂家也已开始产品测试,部分已进入中试阶段。

对于报告中开展合作这种话我一般认为价值不大,只是说两家公司相互有意愿,但无实质进展。鹏辉、海辰、多氟多、孚能、正力、比克这些公司根据Kimi的归纳,除了海辰,其他还处于第三梯队,个人感觉即使产品上市销售,对公司的业务收入增加也不会起特别大的帮助。

5. 公司还债能力

从经营情况来看公司每年营收大概40-50亿,但是扣非净利只有1亿左右,遇到行情不好还有可能出现亏损。转债目前剩余9亿,还有3年多的时间到期。如果只看这个经营情况,还债压力是很大的。

经营活动现金流无法覆盖资本开支,自由现金流就是负的,公司无法存下钱,利润只是账面数字。24年公司现金7亿,应收款4亿,存货10亿,短期借款33亿,长期借款10亿,应付债券8亿,简单计算下能够快速变现的21亿,有息负债51亿,感觉单靠公司自身经营还款基本无望。

6. 下修转股价概率

最近一次下修时间是5月,下修到底。还有一次下修到底是24年8月,可以认为还款压力大,公司下修意愿是较强的

7. 特殊情况

7月2日公司公司实际控制人、董事长郑铁江先生被立案调查并实施留置。网上看了下,说监察委通常调查公职人员职务犯罪或关联行贿行为,证监会立案调查才是查公司经营管理方面的。

不过秉着一点黑,全盘污的心理,安全边际再增加些更好。

8. 结论

目前转债的价格已经涨到120了,到期收益率0.01%。公司做的生意不是特别好的生意,债务风险也较高,且公司本身经营能力较差,安全边际我给3%-4%到期收益。目前价格不是建仓时候。