【首次分析】锂科转债笔记:产能过剩下的底线思维

1. 转债基本情况(统计时间:2025-08-13)

2. 公司基本情况

公司五矿新能,曾用名长远锂科。公司为国有控股,中国五矿集团有限公司是实际控制人。

公司主营产品是锂电池正极材料,经营受下游行业政策的影响较大。锂电池正极材料行业目前主要分为三元正极材料、磷酸铁锂正极材料、钴酸锂正极材料、锰酸锂正极材料四类主流技术路线。后面3种都是传统锂电池正极材料技术,三元正极材料为近年来崛起的技术。

但是随着新能源汽车补贴政策的减少,三元正极材料的补贴优势也减少了,下游行业的低端车型可能会转而使用磷酸铁锂正极材料。公司目前策略是三元正极材料与磷酸铁锂“双轮驱动”业务格局。

3. 公司经营情况

经过了21-22年的高速增长,从23年开始营收开始大幅下降,对比了下容百科技、厦钨新能也呈现同样的情况,说明营收下降是整个行业的出现了问题。

营收含金量较低,说明利润表中的收入里实际收到的现金并不多。

毛利率不高且呈下降趋势,竞争对手虽然营收也在下降,但是毛利率并没有发生太大的变化,有可能是公司的产品在下游企业中的议价能力减弱。

自由现金流为负,盈利质量较差。

4. 所处行业情况

23年国内三元正极出货量65万吨,但产能达到107万吨,24年三元正极出货量为64.3万吨。行业产能过剩,出货量减少。4月份容百科技公告在建的年产6万吨的项目调整为3万吨,也侧面反映了企业对未来市场销量的一个悲观情绪。从市占率来看,五矿新能的三元正极材料排名逐步下滑。19-20年的时候公司排名还在前三,截止25年1季度,排名已经下降到第7。

在下游车厂的降本诉求下,磷酸铁锂凭借着价格优势,在正极材料中的份额进一步提升,2023年已占据三分之二,进一步挤压了三元材料的空间,后者的份额下滑至26%。7月4日容百科技宣布正式进军磷酸铁锂行业,一个三元正极材料的龙头企业进军这个行业,未来行业内竞争会更加激烈。24年磷酸铁锂材料的出货量为240万吨,五矿的正极材料全年产能只有7.1万吨,就算7.1全是磷酸铁锂材料,市占率也很低。

所以目前公司所处的情况比较危险,原来的主营产品市场需求和产品份额在减少,新的产品市场份额低,在未来激烈的竞争中是否能有一席之地也很难说,个人感觉未来几年内还是会处于一个艰难的情况,经营不会立马出现好转。

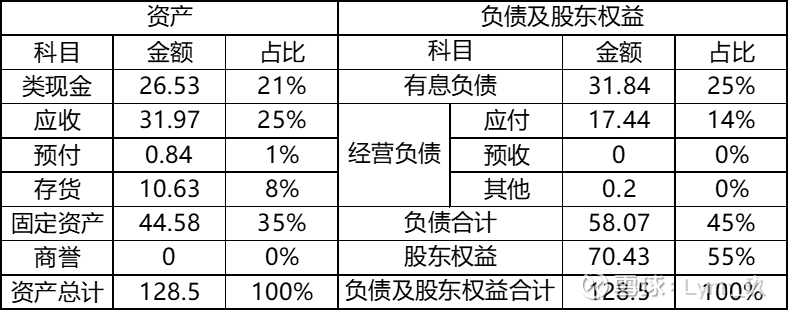

5. 公司还债能力

从现金利息保障倍数来看,公司日常付息还算正常。账上现金资产也基本可以覆盖有息负债,并且除了可转债,公司没有其他有息负债。负债风险整体较低。

6. 下修转股价概率

刚发的公告到26年2月13日前不下修。

7. 结论

公司目前经营主要是受行业影响,行业何时好转未知。好在公司负债较好,短期借款、长期借款都是0,如果遇到问题还可以找银行解决,并且国有控股有一定的背景优势。我能接受1.5%的预期收益率,对应价格109元。