【首次分析】6 年 110 元到期赎回,金威转债值不值得提前看一眼?

1. 转债基本情况(统计时间:2025/8/20 )

2. 公司主营业务

公司主营产品为营养保健食品、辅酶Q10和饲料添加剂,营养保健食品营收占比60%,辅酶Q10营收占比20%,维生素A系列占比不到10%。销售地区主要以境外为主,占比80%。

辅酶Q10是营养保健食品的主要材料,公司是辅酶Q10全球最大的生产商。

公司覆盖营养保健食品上游原料供应、中游生产和下游品牌运营等营养保健食品全产业链。其中,公司主要营养保健食品原料产品为辅酶Q10,主要营养保健食品生产商为VB,主要营养保健食品终端品牌为Doctor's Best 和Zipfizz。

3. 公司经营情况

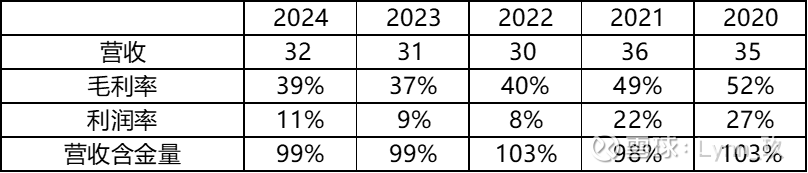

公司营收从21年历史高位下滑后,近几年有缓慢提升。毛利率相比之前下降了10%,但是这几年毛利率基本保持稳定,没有发生大幅下降。近3年的利润率也保持相对的稳定。营收含金量较好,整体经营看上去保持一个相对稳定的状态。

经营活动可以覆盖资本开支,自由现金流为正。公司日常经营状态较好。

4. 所处行业情况

公司营养保健食品和辅酶Q10的营收占总营收的80%以上,并且主要为境外收入,占比80%。所以饲料添加剂市场业务和公司产品的国内业务由于占比较低,不需要过多的关注。

据Euromonitor的数据显示,2018-2022年全球营养保健食品行业市场规模逐年上升,从增长率来看2021年增长最高,大概在8%左右。据Euromonitor的预测,2023-2027年市场复合增长约4.98%。市场属于一个低速增长的状态。

营养保健食品市场细分为维生素及膳食补充剂和运动营养品、体重管理产品三类:

l 维生素及膳食补充剂全球市场2017-2022年复合增长5%,预计2023-2027复合增速为2.12%。主要是市场为北美。

l 运动营养品全球市场2017-2022年复合增长8.3%,预计2023-2027复合增速为8%,

l 体重管理产品全球市场预计2023-2027年复合增速为5.1%,市场份额美国最大,中日韩为代表的亚太地区增长速度最快。

辅酶Q10的1.5倍扩产改造项目已经完成,即将进行试生产。扩产后产能将达到920吨/年,更加巩固市场地位。

综合来看,营养保健食品行业市场属于一个处于中低速增长下的市场环境。相信随着市场需求提升,公司营收也会逐步提高。

5. 公司还债能力

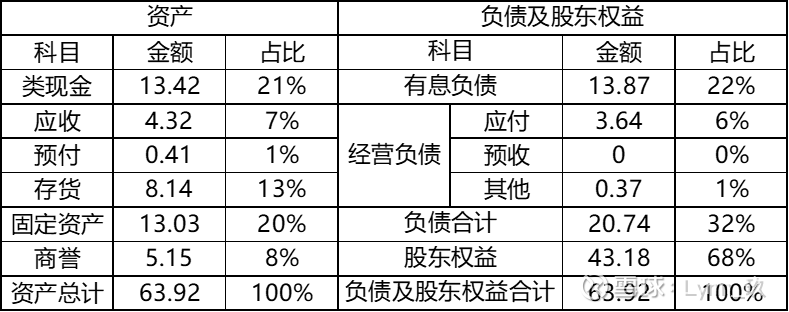

资产里现金和固定资产占比较大,生产型企业固定资产占比较大也属于正常情况。截止24年底账上现金13亿,基本可以覆盖有息负债金额。

负债中有息负债13亿,这里还没包含要上市的可转债。不过前期只需要付息,因此债务压力不算大。股东权益中资本公积+股本共有14.02亿,说明公司经营不是依靠股东输血来存活。

初步印象这是一家经营正常的公司,公司通过筹资来维持公司生产运营,有息负债不算高,公司账上也留了一定比例的现金且可以覆盖有息负债金额,并且可以覆盖有息负债对比了下竞争对手新和成,两家占比相同。公司的增长主要还是靠自身的经营,没有过多依靠外界的输血。

6. 下修转股价概率

还没上市。

7. 结论

公司违约的可能性较低,风险较低,行业属于一个热门行业,但是公司股性不高,整体感觉是中规中矩。以5年期国债利率做标杆,1.5%-1.7%的收益率建仓,考虑目前整体市场有些往牛市的方向走,给个最低1%收益率吧,个人计划建仓范围104-107元