【首次分析】微导转债初印象

1. 转债基本情况(统计时间:2025/8/25)

2. 公司主营业务

公司所属行业是半导体器件设备制造行业,公司主营业务是光伏设备,2024年营业收入22.9亿,占总营收比例85%,半导体设备收入3.27亿,占营收比为12%。国内业务占比96%。

3. 公司经营情况

近2年公司的营业收入大幅增长,23年新增订单65亿,是去年同期的2.96倍。截止24年3月31日,在手订单81.91亿,其中光伏订单70亿,半导体订单11亿,24年在手订单67亿,其中光伏订单52亿,半导体订单15亿。光伏的订单数量在减少,半导体的订单业务上升。

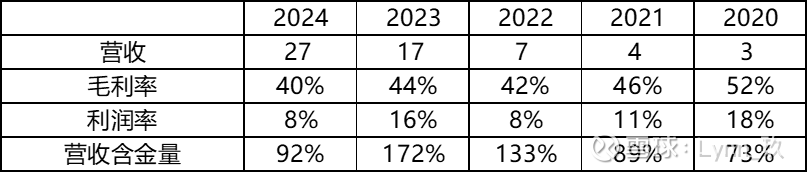

公司的整体毛利率、利润率、营收含金量保持较稳定,24年利润率下降主要是计提坏账损失和资产减值增加所致。

公司的利润主要还是账面利润,实际并不赚钱。初步感觉是公司经营情况相对正常,更有市场前景的半导体业务有提升迹象,但是盈利质量一般。

4. 所处行业情况

半导体薄膜沉积设备有极高的技术壁垒,目前全球基本由AMAT、LAM、TEL、 ASM等传统设备厂商占有主要市场份额。高介电常数(High-k)栅氧薄膜工艺难度较大,公司是国内首家将其成功量产应用于集成电路制造前道生产线的设备公司,也是国内少数成功将该类设备应用于新型存储器制造生产线的设备厂商,并已获得客户重复订单认可。

国内对半导体设备的国产化需求强烈,对行业来说是个机遇。光伏领域主要聚焦在TOPCon、HJT、XBC三种技术路线。公司与国内头部光伏厂商形成了长期合作伙伴关系,相关产品已在新型电池产线上得到下游客户广泛认可,在同类型产品中市场占有率位居第一梯队,并积极开拓海外市场以不断发掘收入增长点。

5. 公司还债能力

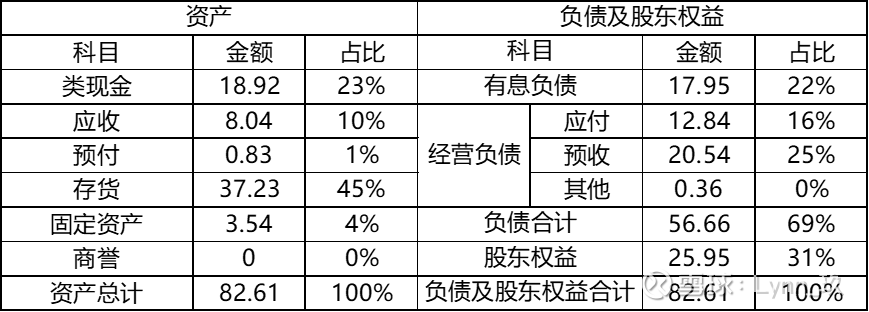

公司负债结构主要是经营性负债,账上现金较多,占资产比23%。转债马上上市,以现在的资产结构还息压力不大。

6. 结论

公司行业属于热门行业,光伏产业现在正在反内卷,后面如果成功行业也会有大的改变。公司自身有一定技术实力,经营风险、债务风险感觉较低。如果不考虑当下行情,105-108我会购买,考虑目前行情上涨,114是我能承受的最高价了。