北新建材:财报简单、分红稳,低谷期值得多等一等

北新建材2025年财报出来了,看看近几年在地产下行周期里,它到底怎么样。

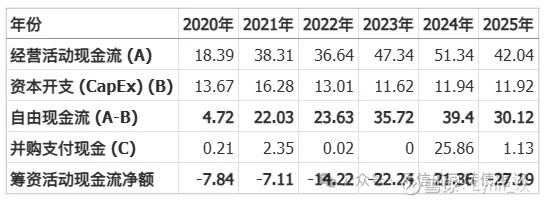

2020 年净现比只有 0.61,看起来有点低,其实是特殊原因 —— 当年集中付了之前美国石膏板诉讼的和解费,一次性现金流出去得多。抛开这一年,北新近五年净现比全都在 1 以上,还一年比一年高,说明赚的钱大多能真金白银落袋,盈利质量很扎实。

这和它的生意模式分不开。它的主业石膏板,基本靠经销商卖,公司话语权强,回款特别快。但这些年它在搞 “一体两翼”,除了石膏板,还大力做防水和涂料。这两块业务主要面对工地、市政、地铁隧道这些大客户,大多是直销,难免会产生应收账款。

所以销售收现比从 2021 年的 1.06 微降到 2025 年的 0.98,真不是回款崩了,更像是业务结构变了带来的正常波动。

更厉害的是它的 “自我造血” 能力 。公司扩张基本不靠外面借钱融资,全靠自己赚的钱往里投,甚至还能持续给股东和债权人分钱。2024 年它花了大约 25.86 亿收购嘉宝莉,算是大手笔了,但当年经营现金流 51.34 亿,付完并购款和日常开支,还剩 13 个亿以上。过去六年自由现金流一直是正的,还在慢慢往上走,这种内生增长的公司,安全感真的很强。

财务整体也很健康:

长期借款利率只有 2%–3%,融资成本很低;

应收账款、存货增速都比较克制,没有大股东乱占资金的雷;

在建工程占比越来越低,很多海外和国内新项目陆续转固投产,没有资产趴在账上不干活。

利润方面,北新的主业赚钱能力也很 “纯”。2022 年净利润和扣非净利润差得比较多,是因为有一笔土地征收补偿,属于一次性收益。其他年份,核心利润和总利润基本对得上,说明它大部分钱都是靠卖石膏板、防水、涂料赚来的,不是靠补贴、卖资产凑数。2024 年扣非净利润还创出新高,可见主业并没有躺平。

不过,地产下行 + 业务转型,压力也是实实在在的。

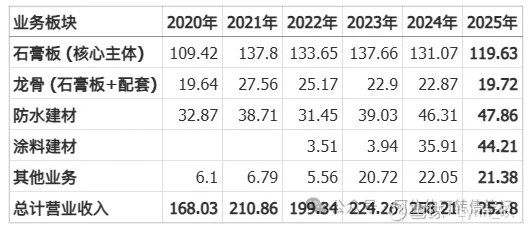

2025 年营收小幅回调,很明显是房地产开工量下滑闹的。拆开看更清楚:石膏板收入同比降了 8.73%,比行业整体 2.7% 的跌幅还要大,说明高端公装市场受冲击更明显。全年营收没崩,主要靠涂料业务撑着,但细拆一下就会发现:剔除大桥油漆、嘉宝莉这些收购并表的部分,公司原本自己的涂料业务其实是停滞甚至萎缩的。这也很现实 —— 行业不好的时候,头部企业想增长,很多时候只能靠 “吃掉别人”。

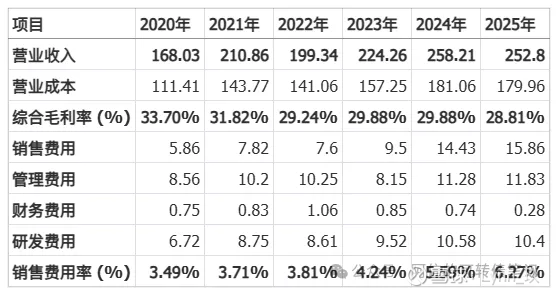

盈利端也在承受压力。石膏板毛利率高,大概 35%–38%,但防水、涂料的毛利率本来就低一些,防水大概只有 18% 左右。新业务占比越来越高,整体毛利率被拉低很正常。再加上收购之后销售费用变多,2025 年销售净利率降到 11.5%,创了低位,最终 ROE 也跟着下滑到 11%,不再是以前 15%–20% 的水平。

未来能不能回来,主要看两点:一是老本行石膏板的毛利率能不能修复;二是防水、涂料整合完,费用率能不能降下来。如果销售费用率一直卡在 6% 以上,毛利又起不来,那说明新业务的护城河还没真正建起来。

再看产能和运营,公司还算务实。2025 年石膏板产能利用率 60.36%,防水 53.17%,涂料 56.52%,整体不算高。但这并不是经营不善,更像是 “以销定产”,不盲目扩产压库存,再加上这几年国内外新建产能不少,暂时没完全消化,行业整体需求也弱,利用率偏低可以理解。

存货管理也不错,一年周转 6–7 次,大概 50 天周转一圈。尤其是收购嘉宝莉、大桥油漆之后,品类更多更杂,还能把周转稳住,说明管理水平是在线的。

公司的股权激励也挺 “实在”。2025 年因为业绩没达标,大概 433 万股的激励直接失效、回购注销,不是那种随便给福利的模式,达标才有、不达标收回,相对比较公平。

最后,也是我最在意的一点:应收账款的隐患在变大。

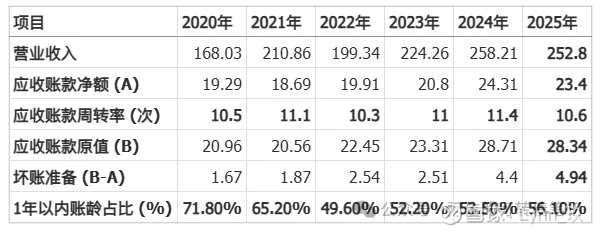

表面看数据很好看:应收账款周转率 10 次以上,回款只要 35 天左右,在建材行业里已经非常优秀。但拆开细看,问题就出来了:

账龄变老了:2020 年有 71.8% 的应收账款在一年以内,到 2022 年直接掉到 49.6%,之后一直徘徊在 50% 出头,意味着近一半的钱拖了一年以上,收回来的难度大很多;

坏账计提变多:坏账准备从 2020 年的 1.67 亿涨到 2025 年的 4.94 亿,光是 2025 年就新增计提了 0.62 亿;

大客户违约开始显现:2025 年单项计提坏账的应收账款有 4 亿,计提比例接近 60%,涉及 24 家集团客户,很多直接按 50%、80%、95% 计提损失,地产下行的影响真的传到上游了。

这也和转型有关。石膏板生意现款现货、预收账款都很常见;但防水、涂料行业本来就是赊销多、账期长,还更依赖地产工程。“两翼” 做得越大,应收账款的风险敞口自然也就跟着扩大。

我对北新建材的看法

北新建材在行业里的地位其实很稳,不只是国内石膏板的绝对老大,在防水材料领域也能排进前三。虽然现在房地产竣工数据一直在下滑,但石膏板不一样,就算是老房子二次装修,也离不开它,需求一直很稳定。

这里还有个小细节,国外的石膏板 80% 都用在墙体上,而我们国内目前 70% 还只是用来做吊顶,以后存量房改造的空间其实很大,这也是它的一个潜在优势。

说到这儿,我忍不住拿它和东方雨虹比一比,个人觉得北新要更胜一筹。单看经营方式就很明显,东方雨虹主打单一产品,而北新早就开始做多元化布局了,现在也已经初见成效。而且两者的产品属性也不一样,防水卷材铺一次,后续很难有二次翻新的需求,但石膏板、涂料就不同,同一个房间换个业主,大概率就要重新用一次,使用率比防水卷材高多了。他俩的关系,其实有点像美的和格力 —— 现在市场上大家普遍都觉得,多元化经营的美的,要比只做单一产品的格力更有优势。

再回到北新本身,它的财报特别好懂,没有那些弯弯绕绕,资产负债表很健康,每年的分红也很稳定。虽然现在整个行业都在下行,但对我们普通投资者来说,行业低谷反而有可能出现股价便宜的好机会。我目前持有 3% 的仓位,打算继续拿着等待,不急着动。