【价值银行-成本先行】平安银行2025年半年报业绩有感!

引言:十年磨一剑,霜刃未曾试。— 出自《剑客》贾岛·唐

开篇用这句大家耳熟能详的诗句,来表达当前中国股市的现状和平安银行的发展处境再合适不过了!

截止2025年8月22日收盘,上证指数突破3800点,继续刷新十年以来新高(十年磨一剑)长期沉淀厚积薄发,与此同时8月22日晚间平安银行发布2025年半年度业绩报告(霜刃未曾试)锋芒初现,为什么我会说锋芒初现?那是因为本次半年报让我们看到了平安银行正在走出近些年来的困境之路!

我们先来看股东情况:个人投资者在过去一个季度A股大牛市的背景下,大幅度卖出了平安银行,股东人数暴跌12.03%,这个降幅来到了近几年的最低水平!大家可以看上图,个人投资者疯狂卖出,与此同时北上资金和有关部门提出《常态化稳定资本市场》的大背景下,外资和国家队持续增持的ETF在2季度大幅度增持了平安银行股份!要记住这个股东人数降幅为历年来最低水平,近期银行板块持续调整,可能三季度披露以后,股东人数没准会继续下滑,但外资和国家队持仓的ETF可能会持续增持!

我的点评:过去这三四年对于平安银行的投资者来说是非常艰难的,公募基金卖了个精光,各路所谓的长线资金,耐心资本都抛弃了平安银行,最终也导致了不少中小投资者纷纷放弃。但是我依旧在坚守,还在不断的加仓!我想说此时此刻正是“人弃我取”的重要窗口,因为平安银行基本面正在悄无声息的发生着变化!

一句话总结:牛市已来,人弃我取,加仓平银,天赐良机!你的犹豫就是对自己最大的不负责任!

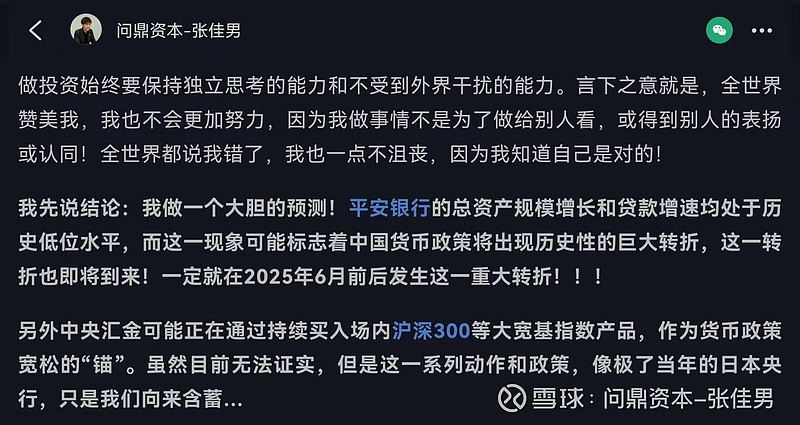

先来看综合数据中几个关键的点:2025年上半年,实现营业收入693.85亿元,同比下降10.0%。净息差1.80%,较去年同期下降16个基点,6月资产总额58,749.61亿元,较上年末增长1.8%!【注意!2025年一季报显示平安银行总资产较上年末仅增长0.1%,而到了半年报总资产规模增长了1.8%】各位来看看我在平安银行25年一季报点评中如何理解的?从我先说结论这一段开始看下图!

我的点评:在24年的下半年和25年一季报的时候,我已经看到并预测了平安银行已经开始了“修身养息”的战略发展,同时25年一季报0.1%的总资产规模增速创下历史低位水平后,我断言中国宏观货币政策会发生转变,以及平安银行必将受益于国家队稳定资本市场这一系列政策,股价和估值也将会出现重大变化!

上图指标标注处为2025年一季报披露时间点,各位在回顾一下股价走势,结合我前面所讲的重大变化和平安银行必将受益于国家队稳定资本市场这件事,是不是很多问题就一目了然了?

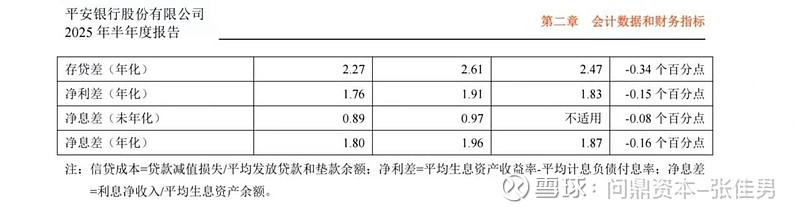

回过头我们再来说二季度总资产规模增速开始缓慢回升,但与此同时净息差1.80%,较去年同期下降16个基点,我觉得这两个问题应该结合起来看,首先,过去平安银行已经开始“修身养息”,在这个过程中去处理存量的历史不良(尤其是零售不良)过往“高举高打”的经营模式导致净息差水平很高,常年维持在行业领先位置,但是在资产规模不增长的情况下+处理存量不良+调整客群结构的三重压力之下,必然导致营收+利润+净息差的三重下滑。对于平安银行这个体量来讲的话,就宛如一艘航空母舰,短时间掉头是不现实的,只能久久为功。

这与已经披露的一些小银行不同,比如江阴银行、重庆银行均实现了净息差企稳回升的趋势。我在大胆预测一下,平安银行净息差最晚有望在2025年年底或2026年一季度彻底企稳回升。为什么我会这样说?来看本次年报当中最大的亮点!

负债成本:总负债总额53,648.99亿元,较上年末增长1.7%;吸收存款本金余额36,944.71亿元,较上年末增长4.6%;上半年计息负债平均付息率1.79%,较去年同期下降46个基点;吸收存款平均付息率1.76%,较去年同期下降42个基点。个人存款平均付息率1.92%,较去年同期下降37个基点,上半年,企业存款平均付息率1.67%,较去年同期下降45个基点,财富管理手续费收入24.66亿元,同比增长12.8%;其中代理个人保险收入6.66亿元,同比增长46.1%。

我的点评:存款是一家银行的立身之本,谁能拥有更低成本的存款,谁就拥有了产品定价权与风险管理的核心能力!同业之间最厉害的负债端成本便是招商银行,我在很多公开场合讲过平安银行若想持之以恒的成为像招行一样卓越的零售银行,首先要解决的第一要务不是短期营收和利润,而是长期的低成本负债优势,只有做到这一点,往后的发展才能更加高质量,最终不仅仅要成为“全球领先,中国卓越的零售银行”,而是要真正成为中国首屈一指的“价值银行”!目前我已经看到了平安银行在负债端管控上不断发力,只要这个方向持续下去,未来很多业务都可以依托“集团综合金融”的优势持续赋能!

科普一下什么是价值银行?

(1)摆脱规模增长:单纯依靠总资产规模增长带来的高速发展终究越走越难,需要在战略上做出改革!

(2)大中小型银行的发展已经出现了差异化,这种差异化带来了转型的方向,比如大型总资产规模大,风险需要考虑,中小银行规模小,但是需要考虑竞争压力。

(3)所谓价值银行更多地体现的是“多层次”价值创造。不再依靠单纯市值和利润来诠释价值与否,而是需要以稳定的资本回报水平构建不同阶段的战略发展规划,以现代化公司治理的管理体系实现利润长期化稳定增长,以此来确保价值银行转型和成长的基础,更好的服务于实体经济发展!

(4)轻资本业务是价值银行最重要的实现目标,资产结构的优化,各条线业务的特色化发展。大力发展中间业务,经济在逆周期中的战略调整。

(5)内源性资本补充,降本增效,减少股权融资摊薄利润,保持资本的同时,带来稳定的为股东分红。

(6)数字化转型“以客户为中心”以科技手段驱动业务发展,以科技手段应用至各业务条线,挖掘和打造更多综合化金融产品满足客户不同需求。

(7)“价值银行”是银行整体战略发展的总纲,它不单纯的表现在“零售或对公、财富管理等单一领域,而是上至管理团队、战略发展。下至各业务条线、产品与员工客户之间的价值交换。

我的总结:从行业发展趋势与经济发展趋势来看,“价值银行”是未来卓越银行持续高质量发展的必经之路!

核心一级资本充足率与不良率和分红:核心一级资本充足率、一级资本充足率及资本充足率分别为9.31%、10.85%、13.26%,较上年末分别上升0.19、0.16、0.15个百分点,平安银行树牢回报投资者理念,继续实施中期分红。

我的点评:核心一级资本充足率继续提升,当前不良生成率开始下降,2024年实施中期分红后,2025年继续率先股份制银行实施中期分红(10股派2.36元)另外今晚同期还公布了营收和利润不错的江苏银行,但是仔细看一下,你会发现江苏银行核心一级资本充足率跌破8.5%,肉眼可见的再融资在路上了,除非它也“修身养息”总资产规模彻底躺平?这显然不可能的,因为中小银行依旧是要扩充规模才能发展壮大!准确说它们没这个实力!懂吗?

不是你想内卷你就卷得动,不是你想躺平你就躺的平!但愿江苏银行IR、PR别找我麻烦。哈哈!

核充继续升,有助于未来宏观经济复苏后全力以赴大干快上!另外不良生成下降,我预计是行业共性问题,伴随经济复苏持续全行业不良都会持续下降,毕竟贷款需求总量在哪里摆着,各家银行相对克制一些,争取在下一轮发力阶段到来之前都能够轻装上阵!

特别说一下分红的事儿吧,感谢平安银行管理层能够在恰到好处的时候实施中期分红,2024年中期分红,那会的我压力很大,A股市场惨不忍睹,一波中期分红,果断加仓平安银行,没过多久赶上一波“9.24”行情!2025年中期分红,上证指数突破3800点,银行板块技术性调整,平安银行已然调整到位!这两波中期分红宛如“大血包”。本轮A股必然要创下6124点!未来能走多远我不知道!我只知道大牛市正在开始,平安银行在我“身无分文”的时候,来一波中期分红,又给了我一次分红复投加仓平安银行的机会!

结语:自2016年关注平安银行,2018年至今我满仓满融平安银行近7年多了,我的跌宕起伏,我的惊心动魄,让很多人认识了我,我感谢大家这么多年的关注,我也感谢我遇上了人生中第三次大牛市!如今我即将而立之年,我把青春献给了中国股市,我把人生押注在平安银行!

如今我正在从黑暗走向光明,时间终会证明“无人扶我青云志,重仓平银至山巅”

分红到账无脑加仓,我的犹豫不决便是对自己最不负责任的选择!

@今日话题 @平安银行 @二马由之 @陈达美股投资 @中国平安 $平安银行(SZ000001)$ $招商银行(SH600036)$ $中国平安(SH601318)$ #大盘3800点,你踏空了吗?#