【港股打新】轩竹生物:来送钱的,全力冲刺!

港交所连上了两只垃圾股后,终于来了个正常的轩竹生物,没有在答辩集中营的路上闷头走下去....

一、公司情况

轩竹生物做创新药的,集中精力在:消化系统、肿瘤领域。

消化系统:核心产品KBP-3571(安奈拉唑钠),主攻十二指肠溃疡和反流性食管炎。这两个病在国内是绝对的大市场,患者加起来过亿。

肿瘤:XZP-3287(乳腺癌)和XZP-3621(肺癌),已获批NDA。乳腺癌和肺癌市场空间巨大,国内市场分别预计到2032年将达到130亿、89亿。

赛道选得不错,都是大蛋糕,虽然是巨头环伺,但是机遇非常大,在资本的角度都非常有钱景。

同时,轩竹手握20项IND,7项NDA,公司也有了商业化产品,不是纯粹的PPT烧钱型药企。

这些在B机制面前,也都不重要,现在B机制就是护身符。

二、财务数据

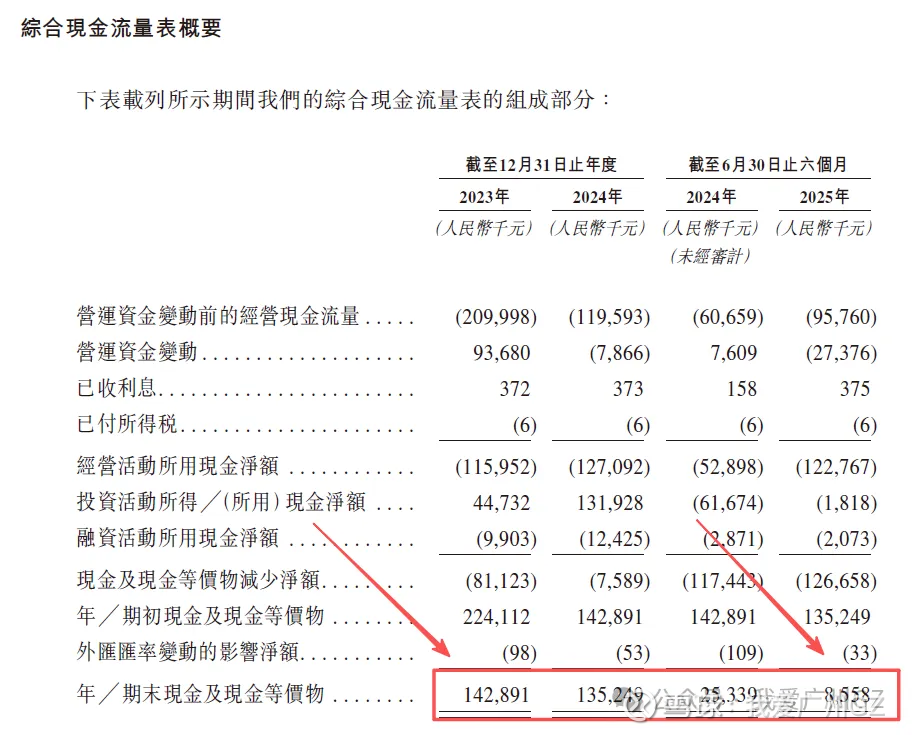

创新药的研发企业,财报都是不好看的,重点看看现金流量:

现金流量还行,能维持8个月,如果算上本次IPO的募资额,可以维持52个月,能活相当长的一段时间,非常不错。

三、发行结构

重点中的重点,又是货源归边!

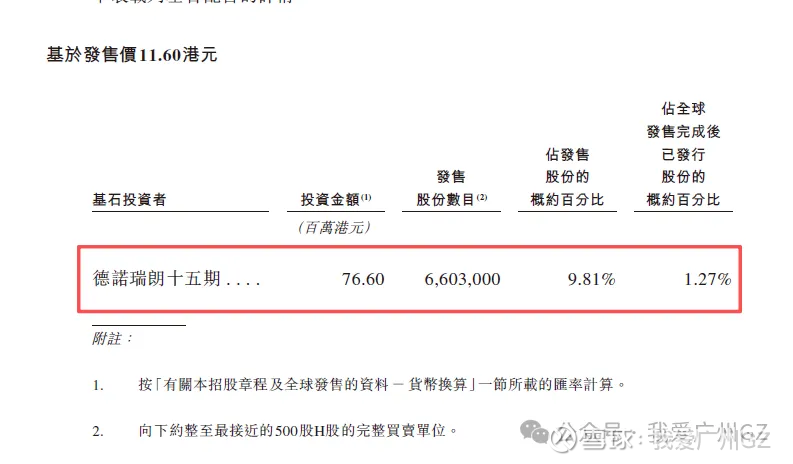

中金保荐、有基石

基石一般般,就一家,低占比才10%不到,但这也不重要。

1手5858港币,继续卷吧,B机制发行,甲乙各6733手,一共13000手

肯定是孖展4000倍的节奏,又是全民摸奖,这次我们和顶头槌一视同仁,大家都是摸奖,拼RP赚钱!

四、申购资金

甲尾需要本金47万,乙头需要本金59万,顶头槌仅需本金395万,顶头槌难度大大降低,大家一起顶头槌~

总结:

1、散户拿不到货,最后孖展大概率上4000倍,中签就是大肉,全员抽签一视同仁。

2、拉满融资打就完了。(资金本金小于10万的,不要在这个票上浪费成本去融资,干点别的)

3、中签后有望赚个1万港币。

4、个人盲猜甲尾的中签率会继续大于乙头,中签率在伯仲之间,比如甲尾7%中签率,乙头5%中签率,在万倍孖展面前,差异不会太大,所以无需纠结甲尾乙头。

后记:

继续扶老奶奶过马路攒RP。

都看到这里了,点个👍+♥️吧,谢谢观众姥爷!