【港股打新】广和通:中信哥!中签极高!全力摸一手

港股IPO太多了,一个接一个,完全打不过来!

今天是个A+H的二婚股:广和通

预计是近期最好中的一个新股(中签率低于紫金,高于聚水潭)

一、公司情况

广和通是做无线通信模组的,让我们手里的各种智能设备(车、电脑、POS机)能上网的核心小零件,就像淘金时代的卖水的,不管你们谁来淘金,总要喝水吧,来我这儿买水。

江湖地位: 全球第2大无线通信模组厂家,2024年市占率15.4%

在几个关键战场,它是绝对的老大:

智慧家庭:市场份额36.6%,全球第1。

消费电子(主要是笔记本电脑):市场份额75.9%,全球第1。

汽车电子:市场份额14.4%,全球第2。

上面这些都是传统业务,广和通真正有想象空间的在“端侧AI”,这块年增长率估计有40%,广和通有AI模组和端侧AI解决方案,从卖模组向卖AI升级。

广和通,实际上自己也在赌自己能否抓住端侧AI这波浪潮。

二、商业壁垒

护城河很沉,研发很重,但是不太赚钱

1、技术壁垒:

研发投入巨大,22-24年研发费率10.4%、9.6%、8.4%,研发人员高达67.9%,联合英特尔发布了全球首批5G模组,手握371项发明专利,技术底蕴深厚。

2、客户壁垒:

客户名单闪闪发光,都是世界500强和行业头部,24年国内前10大汽车制造商里有8家是它客户,全球前三大PC厂都是它客户,合作关系超过8年。这种长期绑定的关系,新玩家很难撬动。

但总体来说,通信模组这个产业太成熟了,市场里高度集中,前五大玩家占据76.1%的份额,广和通稳居第二,是个典型的两强争霸。

每天都在贴身肉搏,利润空间很小,后面财务部分会更清晰看到这一点。

三、财务数据

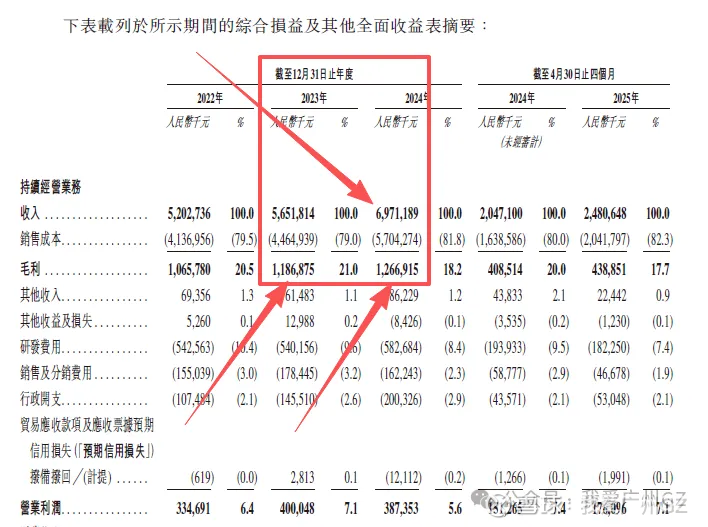

典型的增收不增利,竞争太剧烈了,挣不到钱。

营收22年52.0亿,23年56.5亿,24年飙到69.7亿,25年前4个月继续增长21.2%,增长势头还可以。

但是毛利下滑,利润总额也不增加,毛利率从23年的21.0%,掉到24年的18.2%,25年前四个月又降到17.7%。

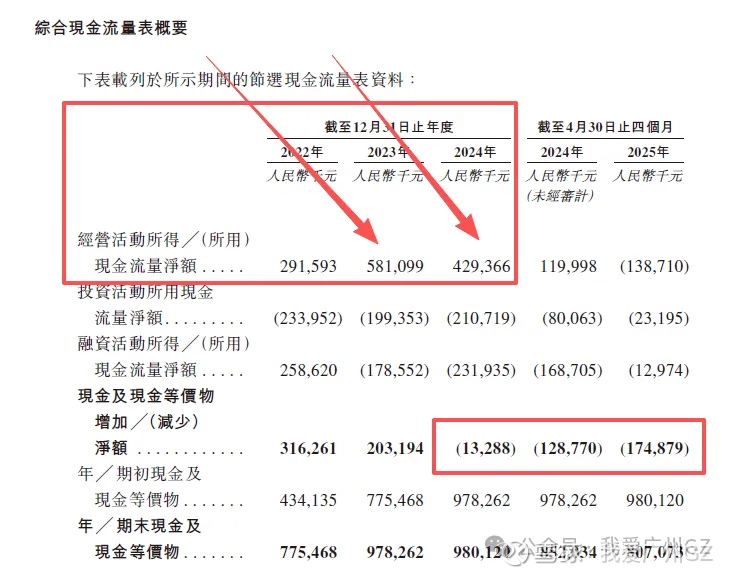

现金流一般般,经营现金流在22、23、24年都是正的,但在25年前四个月,突然变成了净流出1.387亿,原因是存货大幅增加。

结合利润不增加,广和通应该是到了瓶颈期。

四、发行结构

1、保荐人:中信!金光闪闪!

2、基石:比例很高,但是都是国内基石,很少国际基石,特别是排名第一个的这个,凑数嫌疑很大,背后是萍乡国资,嗯???

3、绿鞋:有!

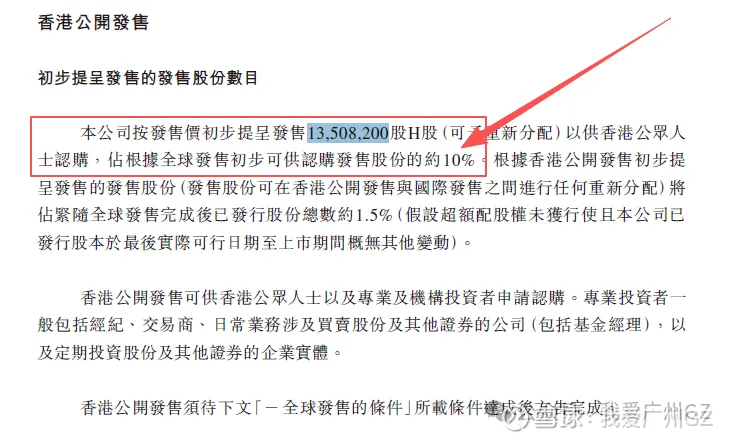

4、公开发售机制:机制B,散户分10%无回拨

散户一共13,508,200股,每手200股,一共67,541手,甲乙组各33700手

6万多手数还可以,预计孖展不会很高,大概率几百倍,中签率会非常高

四、申购资金

甲尾需要本金44万,乙头需要本金65万,顶头槌仅需本金1460万,顶头哥,这个票你敢顶头吗?

总结:

1、基本面一般,广和通A股的动态PE是44.21,不低。

2、本次广和通打新,A股32人民币,H股发行价19.88-21.5港元,按上限定价算,H股折让了-37%,水位鸡肋,下限定价算,H股折让-43%,水位一般,对标目前的天岳先进,折价-33%,小涨小跌。

3、手数有6万手,和聚水潭一样,广和通和聚水潭完美撞车,资金冲突。

4、目前市场整体申购资金5000亿,聚水潭预估分掉4000亿,广和通1000亿,聚水潭孖展2000倍,广和通孖展很尴尬,1000亿/2.7=400倍左右孖展的样子

5、按400倍孖展算,估计10万以下融资稳中一手,甲尾乙头申购小心点,会给一肚子货。(孖展还不完全明朗,目前只能粗略预估)

6、全力摸1手以示尊重

后记: