体育板块的市场现状、竞争格局及未来的投资机会(附上市公司)

引言:政策红利与消费升级共振,体育产业迈入黄金发展期

体育产业作为国民经济的重要组成部分,既是满足人民群众美好生活向往的幸福产业,也是推动经济结构转型升级的朝阳产业。近年来,我国体育产业政策支持力度持续加大,从《体育发展 “十四五” 规划》明确 2025 年产业总规模达 5 万亿元的目标,到国办发布《关于释放体育消费潜力进一步推进体育产业高质量发展的意见》,一系列顶层设计为行业发展筑牢制度根基。与此同时,居民健康意识觉醒、消费结构升级、技术创新赋能等多重因素叠加,推动体育产业从规模扩张向高质量发展转型,市场活力持续迸发。

从资本市场视角看,体育板块已形成涵盖体育用品制造、赛事运营、场馆服务、智能体育、户外运动等多领域的完整产业链,细分赛道龙头企业业绩增长确定性强,估值性价比逐步显现。本文将基于最新行业数据、政策导向及企业经营情况,系统分析体育板块的市场现状、竞争格局,挖掘未来投资主线,并梳理核心上市公司投资价值,为投资者提供专业参考。

一、体育板块市场现状:规模稳步扩容,结构持续优化

1.1 整体市场规模:政策与消费双轮驱动,万亿市场加速成型

我国体育产业已进入高速增长通道,市场规模连续多年保持两位数增速。根据国信证券研报及行业统计数据,2024 年我国体育产业总规模已突破 3 万亿元人民币,预计 2025 年将达到 3.5 万亿元,2021-2025 年复合增长率(CAGR)维持在 10% 以上,远超同期 GDP 增速。这一增长态势主要得益于三大核心驱动力:

政策层面,国家层面密集出台扶持政策,形成 “顶层设计 + 地方落实” 的政策体系。国务院明确提出 “推动体育产业成为国民经济支柱性产业”,各地纷纷响应,如长三角地区规划 2025 年体育产业规模突破 1.3 万亿元,珠三角地区重点推进智慧体育场馆建设,中西部地区加大体育基础设施投入,政策红利持续释放。助企惠企政策在体育领域的落地,进一步降低了民营企业参与门槛,推动体育产业补链延链强链,规模以上体育企业数量持续扩大。

消费层面,居民健康意识提升与消费结构升级催生体育消费需求爆发。随着人均可支配收入突破 4 万元,我国居民人均年体育支出已超 3000 元,其中 Z 世代群体体育消费占比达 45%,成为消费主力军。消费结构呈现 “服务化、智能化、个性化” 趋势,赛事门票、健身会员、智能健身设备等服务型消费增速达 25%,远超传统体育用品消费增速。

技术层面,AI、大数据、VR/AR 等技术与体育产业深度融合,催生新场景、新业态。AI 视频增强技术应用于赛事转播,VR 虚拟观赛提升沉浸体验,智能穿戴设备实现运动数据实时追踪,技术赋能不仅提升了产业运营效率,更拓展了产业边界,为市场增长注入新动能。

1.2 细分领域现状:传统板块稳健增长,新兴业态多点爆发

体育产业细分领域众多,呈现 “传统板块筑基,新兴领域突破” 的格局。根据 2025 年行业预测数据,各细分领域规模及增长特征如下:

1.2.1 体育用品制造与销售:规模最大,结构分化

作为体育产业的核心支柱,2025 年我国体育用品制造与销售市场规模预计达到 1.3 万亿元,同比增长 12.7%,占体育产业总规模的 37.1%。细分来看,运动服饰(apparel)占比 35%,运动鞋(footwear)占比 50%,运动器材(equipment)占比 15%,形成 “鞋服为主,器材补充” 的产品结构。

市场呈现明显的两极分化特征:高端市场由国际巨头主导,Nike、Adidas 全球市场份额分别达 16%、10%,凭借技术壁垒(如 Nike Air Zoom、Adidas Boost)和品牌影响力占据高端鞋服市场,2024 年 Nike 全球收入达 464.4 亿美元,毛利率维持在 42% 的高位;中低端市场本土品牌优势显著,安踏、李宁中国市场份额分别达 18%、10%,通过性价比策略和本地化运营抢占下沉市场,安踏 2024 年收入达 550 亿元,同比增长 10%,李宁 “中国李宁” 国潮系列推动收入突破 350 亿元。

产品创新成为增长核心驱动力:智能体育用品增速迅猛,2025 年智能健身设备市场规模预计达 2000 亿元,智能手环、跑步机等产品销售额同比增长 25%;环保材料应用加速,Adidas Parley 海洋塑料系列、Nike Flyknit 编织鞋面产品占比逐步提升,预计 2025 年环保产品占比将达 20%。

1.2.2 竞赛表演市场:赛事 IP 溢价凸显,电竞成新增长极

2025 年我国竞赛表演市场规模预计达 1.2 万亿元,同比增长 14%,占体育产业总规模的 34.3%,成为第二大细分领域。其中职业联赛市场规模 5000 亿元,中超、CBA 等顶级联赛转播权、赞助收入稳步增长;业余赛事市场规模 3000 亿元,受社交媒体推广和年轻群体参与度提升驱动快速扩张。

电竞赛事成为最亮眼的增长点,2024 年电竞赛事总收入达 300 亿元,同比增长 25%,预计 2025 年将突破 400 亿元,占竞赛表演市场的 3.3%。LPL、KPL 等职业联赛商业化成熟,直播观看人次破千亿,赞助品牌覆盖科技、快消、汽车等多个领域,形成 “内容生产 - 传播 - 商业化” 的完整生态。

国际赛事与本土赛事协同发展:杭州亚运会、粤港澳全运会等大型赛事落地拉动赛事运营、场馆建设需求,中体产业等龙头企业深度参与;北京马拉松、厦门马拉松等本土 IP 赛事商业价值提升,北京马拉松单场商业价值超 2 亿元,2023 年参赛人数突破 10 万。

1.2.3 健身休闲市场:消费场景多元化,线上线下融合

受益于全民健身战略推进,2025 年健身休闲市场规模预计达 8000 亿元,同比增长 14.3%,占体育产业总规模的 22.9%。消费场景呈现 “线上线下融合” 趋势:线下连锁健身房(如威尔仕、星动健身)布局智能设备和个性化课程,场馆利用率提升至 60% 以上;线上健身平台用户突破 3.5 亿,同比增长 20%,喜马拉雅、腾讯音乐通过内容延伸切入体育健身领域,推出线上课程和会员管理系统。

细分赛道多点开花:户外运动装备市场 2024 年规模达 680 亿元,同比增长 22%,徒步鞋服、露营装备、自行车等品类增长显著;居家健身设备需求持续旺盛,舒华体育智能跑步机 2024 年销量增长 40%;小众运动兴起,飞盘、滑板、匹克球等项目深受年轻群体青睐,带动相关装备和培训服务需求增长。

1.2.4 场馆服务市场:智慧化转型加速,运营效率提升

作为体育产业的基础设施支撑,2025 年我国体育场馆服务市场规模预计达 6000 亿元,同比增长 9.1%,占体育产业总规模的 17.1%。政策推动场馆市场化运营,国办意见明确支持公共体育场馆改造升级,鼓励绿色、低碳、智能转型,符合条件的场馆设备纳入大规模设备更新支持范围。

智慧化成为场馆升级核心方向:AI 客流监测、区块链票务系统、5G 基站集成等技术应用普及,深圳大运中心等标杆场馆利用率提升至 75%,远超行业平均 50% 的水平;场馆运营模式从单一租赁向复合型经营转型,融合赛事举办、健身培训、商业演出等多元业态,培育出一批专业化运营主体和服务品牌。

区域分布上,东部沿海地区场馆资源集中,长三角、珠三角和京津冀地区合计占据全国市场份额的 60% 以上;中西部地区随着基础设施完善,场馆建设增速达 25% 以上,成为新的增长空间。

1.2.5 智能体育与数字技术:技术赋能提速,市场规模爆发

作为新兴细分领域,2025 年体育信息技术市场规模预计达 4000 亿元,同比增长 14.3%,增速位居各细分领域前列。AI、VR/AR、大数据等技术重构体育产业价值链,形成三大应用方向:

对 “人” 赋能:智能穿戴设备出货量 2025 年预计达 1.2 亿台,运动健康类产品占比提升至 45%,AI 运动教练、动作捕捉分析、运动康复管理等服务逐步落地;对 “场” 赋能:智慧场馆解决方案覆盖 20% 头部场馆,集成智能照明、能耗监测、安全保障等功能;对 “域” 赋能:赛事数据采集分析、VR 虚拟观赛、数字藏品等新业态涌现,洲明科技为 NBA / 欧冠提供 XR 虚拟场景方案,提升沉浸式观赛体验。

1.3 区域市场现状:东部领跑,中西部崛起

我国体育产业区域发展呈现 “东部领跑、中西部加速追赶” 的格局。2025 年东部地区体育产业规模预计达 1.3 万亿元,占全国总规模的 37.1%,长三角、珠三角、京津冀三大经济圈成为核心增长极,凭借经济基础雄厚、消费能力强、基础设施完善的优势,市场增速维持在 12%-15% 区间。

中部地区体育产业规模预计达 7800 亿元,占比 22.3%,湖北、河南、湖南等省份依托人口红利和政策支持,大力推进体育场馆建设和赛事落地,增速达 8%-10%;西部地区规模预计达 2200 亿元,占比 6.3%,虽然起步较晚,但发展迅速,四川、重庆、陕西等省份聚焦户外运动、冰雪产业等特色领域,增速超过 10%。

区域产业特色鲜明:东部地区聚焦高端体育用品制造、赛事运营、智能体育等高附加值领域,聚集了安踏、李宁、中体产业等龙头企业;中部地区侧重体育装备配套制造、大众健身服务;西部地区依托自然资源优势,发展户外体育、冰雪运动等特色产业,雪人股份等企业受益于冬奥场馆建设和冰雪经济发展。

二、体育板块竞争格局:赛道分化明显,龙头效应凸显

我国体育产业竞争格局呈现 “整体分散、细分集中” 的特征,不同细分赛道竞争逻辑差异显著。国际巨头凭借品牌、技术、资金优势占据高端市场,本土企业依托性价比、本地化运营和政策红利在中低端市场和特色赛道实现突破,部分龙头企业逐步向产业链高附加值环节升级。

2.1 体育用品赛道:国际巨头与本土龙头双雄争霸

体育用品赛道竞争最为激烈,形成 “国际第一梯队、本土第二梯队、区域品牌第三梯队” 的竞争格局。

2.1.1 第一梯队:国际巨头(Nike、Adidas)

Nike 作为全球体育用品龙头,2024 财年收入 464.4 亿美元,净利润 29.9 亿美元,全球市场份额 16%,中国市场份额 12%。核心竞争力体现在三大方面:技术壁垒深厚,拥有 Air Zoom 气垫、React 泡沫缓震、Flyknit 编织鞋面等多项专利技术;数字化能力领先,SNKRS app、Nike Run Club 等平台实现用户精准运营,线上收入占比达 35%;品牌影响力强大,通过赞助 NBA、世界杯等顶级赛事和 C 罗、詹姆斯等球星,构建全球品牌认知,品牌价值超 300 亿美元。

Adidas 全球市场份额 10%,中国市场份额 8%,2024 财年收入约 220 亿欧元,净利润 12 亿欧元。在足球领域形成垄断优势,赞助欧冠、世界杯等顶级赛事及梅西、姆巴佩等球星;技术创新聚焦 Boost 发泡橡胶、4D 打印中底等,同时推出 Parley 海洋塑料环保系列;本地化策略持续深化,在中国推出 “Adidas by Stella McCartney” 等联名系列,适应运动休闲趋势,但 2024 年受中国市场疲软影响收入同比下降 5%。

2.1.2 第二梯队:本土龙头(安踏、李宁、特步)

安踏体育是中国体育用品龙头,2024 年收入 550 亿元,同比增长 10%,净利润 70 亿元,中国市场份额 18%,全球市场份额 5%。核心优势在于全品类布局,涵盖安踏主品牌(footwear)、FILA(apparel)、安踏儿童(equipment)等多个品牌;赞助资源丰富,合作中国奥委会、NBA 金州勇士队、冬奥会等,提升品牌高端形象;渠道布局完善,线下门店以购物中心店为主,占比 50%,线上收入占比约 30%,2025Q3 跑鞋专业矩阵化成效显著,板鞋跌幅收窄。

李宁 2024 年收入 350 亿元,同比增长 8%,净利润 45 亿元,中国市场份额 10%,全球市场份额 3%。以 “国潮 IP” 为核心差异化竞争力,“中国李宁” 系列融合汉字、刺绣等传统文化元素,成为年轻群体追捧的时尚品牌;在羽毛球领域形成领先优势,赞助世界羽毛球锦标赛、林丹等球星;产品创新聚焦䨻科技(超临界发泡),2025Q3 新品助推均价逆势增长,跑鞋增速超 30%,篮球鞋恢复双位数增长。

特步国际专注跑步赛道,2024 年收入 200 亿元,同比增长 12%,净利润 25 亿元,中国市场份额约 6%。核心竞争力在于马拉松赛事赞助,覆盖厦门马拉松、北京马拉松等国内顶级赛事,构建 “产品 + 赛事” 的品牌心智;渠道侧重三四线城市,门店占比 60%,覆盖下沉市场;2025Q3 跑鞋增速加快至 19%,专业矩阵均价领先,服装降价策略下实现双位数增长。

2.1.3 第三梯队:区域品牌(匹克、361° 等)

匹克 2024 年收入 80 亿元,同比增长 5%,净利润 6 亿元,中国市场份额 4%,全球市场份额 1%。专注中低端 footwear 市场,产品以篮球鞋、跑步鞋为主,占比 70%;核心差异化在于 “态极” 科技,提供高性价比的缓震解决方案;渠道布局以三四线城市社区店为主,占比 75%,线上收入占比 25%,低于行业平均水平。

361°2025Q3 份额微增,专业矩阵占比高带动跑鞋双位数增长,但篮球鞋继续深度下滑,休闲鞋跌幅收窄,整体面临产品结构优化压力,通过性价比策略维持市场份额。

2.2 赛事运营赛道:政策壁垒显著,龙头垄断稀缺 IP

赛事运营赛道具有 “政策依赖性强、IP 壁垒高、资金投入大” 的特点,竞争格局相对集中,头部企业凭借资源优势占据主导地位。

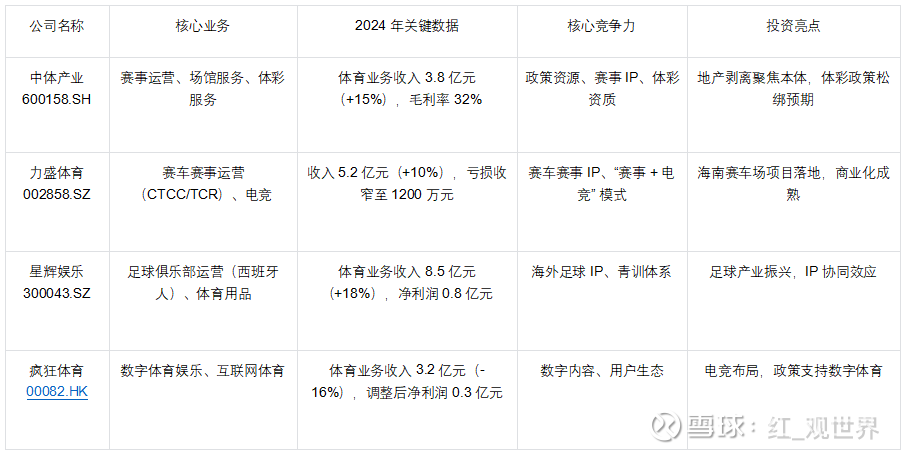

2.2.1 第一梯队:中体产业(国家队标杆)

中体产业作为国家体育总局唯一上市平台,实际控制人持股 26.24%,形成 “赛事运营 + 场馆服务 + 体彩服务 + 多元衍生” 的全产业链布局,2023 年末总资产 87.6 亿元,业务覆盖全国 31 个省市。核心竞争优势体现在政策与资源双壁垒:独家拥有北京马拉松、环中国国际公路自行车赛等国家级赛事 IP 运营权,承接 “十四运”“杭州亚运会” 等大型赛事服务;持有体彩终端机销售资质(全国仅 3 家)、体育场馆运营等级认证,五星场馆占比超行业平均 2 倍。

业务结构持续优化,2023H1 体育业务收入 1.71 亿元(+15% YoY),占比 43%,地产收入占比降至 57%,剥离进程加速;赛事运营毛利率达 28%,智慧场馆运营覆盖全国 120 + 场馆,利用率提升至 75%;体彩终端机市占率约 20%,2023 年收入 1.2 亿元(+18% YoY),若互联网彩票政策放开,收入有望实现 3 倍增长。

2.2.2 第二梯队:细分赛道龙头(力盛体育、星辉娱乐)

力盛体育是赛车赛事运营龙头,核心运营 CTCC(中国汽车场地职业联赛)、TCR 等赛事,布局 “赛事 + 电竞” 新模式,海南国际赛车场项目 2025 年启动贡献增量。2024 年虽亏损 2800 万元,但在汽车运动细分赛道具有稀缺性,依托赛事 IP 衍生开发赞助、门票、直播等收入,随着赛事商业化成熟,业绩有望改善。

星辉娱乐控股西班牙人足球俱乐部,拥有欧洲顶级联赛 IP 资源,青训体系与英超资源联动,受益足球产业振兴政策。通过俱乐部运营、球员转会、赛事转播等实现收入,同时借助海外 IP 赋能国内体育用品销售,形成 “海外 IP + 国内消费” 的协同效应。

2.2.3 第三梯队:区域性赛事运营商

以地方体育公司、文旅企业为主,聚焦区域性业余赛事、大众健身赛事运营,规模较小,竞争力较弱,依赖地方政府补贴和资源支持,缺乏全国性赛事 IP 和规模化运营能力。

2.3 场馆服务赛道:专业化运营成趋势,龙头整合加速

场馆服务赛道竞争呈现 “区域分散、头部集中” 的特征,随着市场化运营推进和智慧化转型,具备专业运营能力的龙头企业逐步脱颖而出。

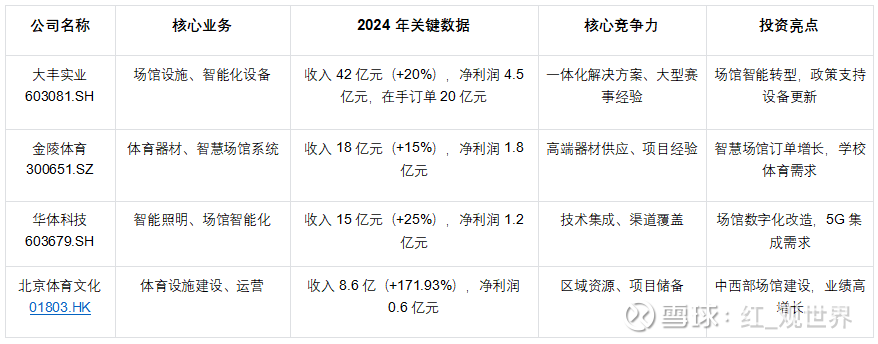

2.3.1 场馆建设龙头:大丰实业、金陵体育

大丰实业是国内体育场馆设施龙头,参与杭州亚运会智能化改造,2025Q1 在手订单超 20 亿元,受益于场馆绿色智能转型政策,在大型场馆音视频系统、舞台机械、智能化设备供应领域市占率领先。核心竞争力在于一体化解决方案能力,从场馆规划设计到设备供应、安装调试全流程服务,毛利率维持在 25% 以上。

金陵体育是高端体育器材供应商,苏超联赛核心设备服务商,中标多地智慧场馆项目,产品涵盖体育器材、场馆设施、智慧场馆系统等,政策推动下订单有望持续增长。在学校体育场馆、社区健身设施等领域布局较深,2024 年智慧场馆相关收入占比提升至 30%。

2.3.2 场馆运营龙头:中体产业、华体科技

中体产业依托政策资源,委托运营全国 120 + 场馆,管理面积突破 300 万㎡,2023 年新增 15 个委托运营场馆,轻资产模式扩张成效显著。通过引入 AI 客流监测、区块链票务系统等技术,提升场馆利用率和运营效率,深圳大运中心等标杆场馆实现盈利。

华体科技是智能照明系统供应商,集成 5G 基站及人流监测功能,受益场馆数字化改造,为场馆提供智慧化升级解决方案,2024 年相关业务收入增长 25%。聚焦中小型场馆和社区健身设施智能化改造,客户群体广泛,市场覆盖全国 20 多个省份。

2.3.3 区域型场馆运营企业

以地方国资背景的体育场馆运营公司为主,运营本地公共体育场馆、体育馆等,业务单一,运营效率较低,依赖政府财政补贴,随着市场化改革推进,部分优质场馆有望通过委托运营、合作等方式纳入龙头企业体系。

2.4 智能体育赛道:技术驱动竞争,跨界玩家涌入

智能体育赛道尚处于成长期,竞争主体包括传统体育企业、科技公司、创业企业,竞争焦点集中在技术研发、场景落地和用户生态构建。

2.4.1 技术解决方案提供商:洲明科技、顺网科技

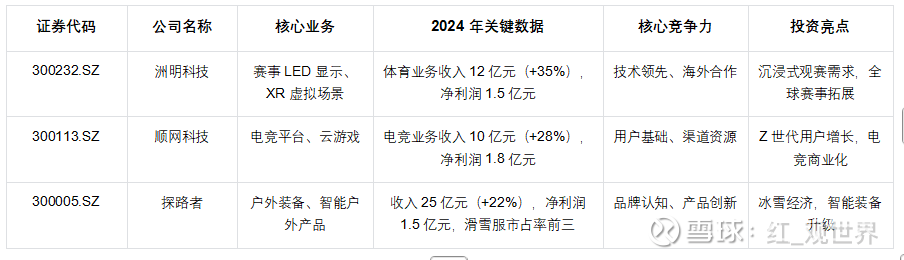

洲明科技是赛事 LED 显示龙头,为 NBA / 欧冠提供 XR 虚拟场景方案,技术赋能沉浸式观赛体验,在体育赛事显示设备、虚拟场景构建领域技术领先,2024 年体育相关业务收入增长 35%。核心竞争力在于 LED 显示技术和 XR 虚拟制作能力,与全球顶级赛事 IP 深度合作,形成技术壁垒。

顺网科技是电竞平台运营商,以云游戏 + 赛事直播双轮驱动,Z 世代用户占比超 60%,运营电竞场馆、举办区域性电竞赛事,2024 年电竞相关收入突破 10 亿元。依托网吧渠道资源和用户基础,构建电竞生态,逐步向赛事运营、内容制作延伸。

2.4.2 智能硬件制造商:舒华体育、探路者

舒华体育是智能健身器材龙头,商用设备市占率 15%,冬奥会产品供应商,2024 年智能跑步机销量增长 40%,智能健身设备收入占比提升至 25%。核心优势在于产品研发和渠道布局,商用渠道覆盖健身房、酒店、企业单位,家用渠道通过电商平台和线下门店触达消费者。

探路者是户外装备龙头,滑雪服 / 冲锋衣品类市占率前三,布局冰雪赛事运营,2024 年冰雪产品线营收增超 40%,同时推出智能户外装备,集成定位、导航、健康监测等功能,赋能户外运动场景。

2.4.3 科技跨界企业:阿里、腾讯

阿里、腾讯等科技巨头凭借技术和流量优势切入智能体育领域,阿里利用 AI 技术优化赛事转播、修复体育历史影像,推出运动健康 APP;腾讯通过腾讯体育平台布局赛事直播、会员服务,开发电竞 IP,构建体育内容生态,跨界竞争加剧行业分化。

2.5 户外运动与消费服务赛道:细分龙头崛起,差异化竞争

2.5.1 户外运动装备龙头:牧高笛、三夫户外

牧高笛是露营装备龙头,2024 年国内销售额破 10 亿元,“体育 + 旅游” 模式契合政策导向,产品涵盖帐篷、睡袋、露营家具等,线上收入占比达 60%,受益于露营经济爆发式增长。核心竞争力在于产品设计和供应链管理,性价比优势显著,下沉市场覆盖较广。

三夫户外是高端户外零售平台,代理始祖鸟等国际品牌,运营自主品牌 X-BIONIC,布局冰雪 / 攀岩等小众赛道,线下门店覆盖全国主要城市,构建 “零售 + 体验 + 培训” 的线下生态,2024 年高端户外装备销售额增长 28%。

2.5.2 体育消费服务龙头:东鹏饮料、比音勒芬

东鹏饮料是功能饮料龙头,赞助中超联赛强化品牌认知,2024 年运动场景营收占比提升至 35%,依托体育赛事营销触达运动人群,形成 “赛事赞助 + 产品销售” 的协同效应,2024 年营收增速达 20% 以上。

比音勒芬是高尔夫服饰龙头,专业运动与轻奢融合产品线,2024 年营收增速居服饰企业前列,聚焦高端运动消费场景,通过赞助高尔夫赛事、签约球星提升品牌形象,目标客群为高净值人群,毛利率维持在 60% 以上。

三、体育板块未来投资机会:政策 + 技术 + 消费共振,聚焦五大核心赛道

我国体育产业正处于政策红利释放、消费需求升级、技术创新赋能的黄金发展期,2025 年 5 万亿元产业规模目标明确,行业增长确定性强。结合政策导向、行业趋势和企业竞争力,未来投资机会聚焦五大核心赛道,重点关注具备核心壁垒、业绩增长明确的龙头企业。

3.1 政策红利驱动赛道:场馆建设与运营、体彩服务

3.1.1 投资逻辑

国办《关于释放体育消费潜力进一步推进体育产业高质量发展的意见》明确支持体育场馆改造升级、市场化运营,将符合条件的体育场馆设备纳入大规模设备更新支持范围;“15 分钟健身圈” 建设覆盖超 200 个城市,预计带动场馆运营市场规模年增 18%。体彩行业受益于政策松绑预期,互联网彩票试点扩大或全面放开将催生业绩弹性,2025 年体育彩票销售额预计突破 2000 亿元。

3.1.2 核心标的

• 中体产业(600158.SH):体育产业 “国家队”,政策红利直接受益者。赛事运营(北京马拉松等 IP)、场馆服务(管理面积 300 万㎡)、体彩服务(终端机市占率 20%)三大核心业务协同发展,地产剥离后纯体育业务毛利率有望从 25% 提升至 35%。当前 PE(TTM)35 倍,低于赛事运营同业平均水平,2025 年目标市值空间 54%,体彩政策松绑为核心催化剂。

• 大丰实业(603081.SH):场馆建设龙头,2025Q1 在手订单超 20 亿元,受益于场馆绿色智能转型政策,参与杭州亚运会等大型赛事场馆改造,智能化设备供应占比提升,业绩增长确定性强。2024 年营收预计增长 20%,净利润增长 25%,估值低于机械制造行业平均水平。

• 金陵体育(300651.SZ):高端体育器材供应商,中标多地智慧场馆项目,苏超联赛核心设备服务商,在学校体育、社区健身设施领域需求旺盛,2024-2026 年净利润 CAGR 预计达 22%,政策推动下订单持续增长。

3.2 技术赋能赛道:智能体育、电竞

3.2.1 投资逻辑

AI、VR/AR、大数据等技术与体育产业深度融合,重构赛事转播、健身服务、场馆运营等场景,2025 年体育信息技术市场规模预计达 4000 亿元,年增 14.3%。智能穿戴设备、智慧场馆、虚拟赛事等新业态快速崛起,技术领先企业将享受估值溢价;电竞作为年轻群体青睐的新兴赛事,市场规模突破 400 亿元,商业化成熟度提升,形成稳定现金流。

3.2.2 核心标的

• 洲明科技(300232.SZ):赛事 LED 显示及 XR 虚拟场景龙头,为 NBA / 欧冠提供技术方案,沉浸式观赛体验需求提升推动业务增长,2024 年体育相关收入增长 35%,海外市场拓展顺利,估值低于 LED 行业平均水平。

• 顺网科技(300113.SZ):电竞平台运营商,云游戏 + 赛事直播双轮驱动,Z 世代用户占比超 60%,运营电竞场馆和区域性赛事,2024 年电竞业务收入突破 10 亿元,随着电竞商业化深化,业绩弹性显著。

• 舒华体育(605299.SH):智能健身器材龙头,商用设备市占率 15%,2024 年智能跑步机销量增长 40%,线上渠道拓展和家用市场需求释放推动收入增长,2024-2026 年净利润 CAGR 预计达 18%。

3.3 消费升级驱动赛道:户外运动、高端体育用品

3.3.1 投资逻辑

居民消费结构升级推动体育消费从 “实用型” 向 “品质型、体验型” 转型,户外运动、高端体育用品需求快速增长。2024 年户外运动装备市场规模达 680 亿元,同比增长 22%,露营、冰雪、徒步等细分领域持续火热;高端体育用品市场增速达 15%,国潮品牌和国际高端品牌受益显著,运动休闲化(Athleisure)趋势推动服装品类增长。

3.3.2 核心标的

• 牧高笛(603908.SH):露营装备龙头,2024 年国内销售额破 10 亿元,“体育 + 旅游” 模式契合政策导向,产品性价比优势显著,线上收入占比 60%,下沉市场覆盖广,2024-2026 年净利润 CAGR 预计达 25%。

• 李宁(02331.HK):国潮运动品牌代表,“中国李宁” 系列引领时尚趋势,䨻科技赋能产品竞争力,2025Q3 跑鞋增速超 30%,篮球鞋恢复双位数增长,均价逆势提升,2024 年收入 350 亿元,同比增长 8%,品牌价值持续提升。

• 比音勒芬(002832.SZ):高尔夫服饰龙头,专业运动与轻奢融合,聚焦高端消费场景,2024 年营收增速居服饰企业前列,毛利率维持 60% 以上,高净值人群消费升级驱动业绩增长,估值合理。

3.4 产业整合赛道:体育用品龙头、全产业链运营商

3.4.1 投资逻辑

体育产业集中度逐步提升,龙头企业凭借品牌、渠道、资金优势,通过并购整合、多品牌布局扩大市场份额。国际品牌调整期为本土龙头提供替代空间,安踏、李宁等企业通过全品类布局、高端化升级实现超越;全产业链运营商通过协同效应提升盈利能力,中体产业等企业剥离非核心业务,聚焦体育本体,毛利率持续改善。

3.4.2 核心标的

• 安踏体育(02020.HK):中国体育用品龙头,全品牌矩阵布局(安踏、FILA、始祖鸟),2024 年收入 550 亿元,同比增长 10%,净利润 70 亿元,中国市场份额 18%,全球份额 5%,多品牌协同和渠道优势显著,估值低于国际巨头 Nike、Adidas。

• 中体产业(600158.SH):全产业链布局,赛事运营、场馆服务、体彩服务协同发展,地产剥离后聚焦体育本体,2023H1 体育业务收入增长 15%,毛利率 32%,政策支持下有望承接更多国家级赛事和场馆运营项目,长期增长确定性强。

• 华利集团(300979.SZ):全球运动鞋代工龙头,Nike/Deckers 核心供应商,越南产能占比 70%,受益运动装备国产替代及低碳转型需求,2024 年营收增长 12%,净利润增长 15%,客户结构优质,订单稳定性强。

3.5 特色细分赛道:冰雪运动、足球产业

3.5.1 投资逻辑

冰雪运动受益于 “三亿人上冰雪” 战略,2024 年冰雪装备市场规模增长 40%,雪人股份等企业受益于冬奥场馆建设和冰雪经济发展;足球产业受振兴政策支持,中超联赛商业化恢复,星辉娱乐等企业依托海外足球 IP 实现协同发展,青训体系和赛事运营有望贡献增量。

3.5.2 核心标的

• 雪人股份(002639.SZ):冰雪设备制造商,提供冬奥场馆制冷系统,低碳技术契合绿色转型要求,冰雪经济发展推动订单增长,2024 年冰雪相关业务收入增长 30%,估值处于历史低位。

• 星辉娱乐(300043.SZ):控股西班牙人足球俱乐部,拥有欧洲顶级联赛 IP,青训体系与英超资源联动,足球产业振兴政策推动国内业务增长,海外 IP 赋能国内体育用品销售,2024 年体育业务收入增长 18%。

• 共创草坪(605099.SH):全球人造草坪市占率第一(FIFA 认证),苏超训练场核心供应商,国内校园体育政策驱动需求,2024 年营收增长 22%,净利润增长 25%,海外市场拓展顺利,全球化布局优势显著。

四、体育板块核心上市公司梳理(按赛道分类)

4.1 体育用品制造与销售赛道

4.2 赛事运营赛道

4.3 场馆建设与运营赛道

4.4 智能体育与数字技术赛道

4.5 户外运动与消费服务赛道

4.6 特色细分赛道(冰雪、足球)

五、风险提示

5.1 政策执行风险

地方财政压力可能延缓体育场馆建设、全民健身设施投入进度,政策补贴落地不及预期影响相关企业订单;体彩政策松绑节奏存在不确定性,互联网彩票放开时间可能晚于市场预期,影响中体产业等相关企业业绩弹性。

5.2 市场竞争风险

体育用品行业同质化竞争加剧,国际巨头降价促销可能挤压本土品牌盈利空间;赛事运营领域新进入者增多,头部赛事 IP 运营成本上升(赞助费年增 15%),可能导致企业利润率下滑;户外运动、智能体育等新兴赛道跨界玩家涌入,竞争加剧可能引发价格战。

5.3 业绩波动风险

部分企业依赖单一赛事、单一客户或单一产品,赛事取消、客户订单变动、产品迭代失败可能导致业绩大幅波动;力盛体育等企业存在商誉减值风险,并购标的业绩不达预期可能拖累公司利润;出口型企业(华利集团、共创草坪)面临关税波动、汇率变动风险,影响海外业务盈利能力。

5.4 消费复苏不及预期风险

宏观经济波动可能影响居民体育消费能力,体育用品、健身服务、赛事门票等消费需求可能出现下滑;Z 世代体育消费意愿若不及预期,将影响电竞、户外运动、国潮品牌等相关企业增长;线上健身平台、智能穿戴设备等新兴产品用户留存率较低,可能导致市场规模增长放缓。

5.5 技术迭代风险

智能体育领域技术更新换代快,AI、VR/AR 等技术若出现新的突破,现有技术解决方案可能面临淘汰风险;体育用品企业技术研发投入不足,可能导致产品竞争力下降,错失市场机会;数据安全、隐私保护等监管政策趋严,可能影响智能体育企业数据运营模式。

结语

我国体育产业正处于从规模扩张向高质量发展转型的关键阶段,政策红利、消费升级、技术赋能三大核心驱动力共振,推动行业向 5 万亿元规模目标迈进。细分赛道中,政策驱动的场馆建设与运营、体彩服务,技术赋能的智能体育与电竞,消费升级驱动的户外运动与高端体育用品,以及具备整合优势的全产业链龙头,将成为未来增长的核心引擎。

投资布局应聚焦 “核心壁垒 + 业绩确定性”,优先选择具备政策资源、技术优势、品牌影响力的龙头企业,同时关注细分赛道高增长标的。长期来看,体育产业作为穿越经济周期的幸福产业,成长空间广阔,但需警惕政策执行、市场竞争、业绩波动等风险,通过分散投资、聚焦龙头实现稳健收益。