中国轮胎行业现状深度解析与 2025-2030 年投资机会全景图

一、行业现状:产业链重构与供需格局演变

(一)产业链全景与利润分配格局

中国轮胎行业已形成 “上游原材料 - 中游制造 - 下游应用” 的完整产业链,2025 年产业链利润分配呈现显著结构性特征:

1. 上游原材料端:天然橡胶占轮胎生产成本的 40%,2025 年主产区开割正常但受异常气候影响,供应阶段性波动导致原料价格高位运行。截至 10 月底,泰国橡胶加工厂 STR20# 加工利润均值为 - 1.48 美元 / 吨,虽较 2024 年的 - 35.39 美元 / 吨大幅修复 95.82%,但仍处于微薄区间。胶农收益稳步改善,但加工环节因利润空间有限,出货积极性受抑制。

2. 中游制造端:轮胎企业成本压力于 2025 年 4 月后持续缓解,主要原材料天然橡胶、丁苯顺丁橡胶及炭黑价格震荡下行。全钢轮胎税前毛利从 2024 年的 - 34.26 元 / 条增至 15.85 元 / 条,增幅 146.26%,但原材料降价引发的被动降价压缩了利润兑现空间,企业普遍采取 “逢低吸纳” 的谨慎采购策略。

3. 下游应用端:呈现 “乘用车替换市场主导、新能源配套快速增长” 的格局。2024 年中国轮胎产量突破 10 亿条,新能源汽车轮胎占比 15%,预计 2030 年将升至 30%。商用车领域,顺丰、京东等物流企业批量采购新能源物流车专用轮胎,推动商用车胎需求结构升级。

(二)市场规模与结构特征

1. 整体规模:2025 年中国轮胎市场规模约 5000 亿元,预计 2030 年将达 8500 亿元,2025-2030 年 CAGR 为 7.2%。其中新能源汽车轮胎增速领跑,预计 CAGR 达 12%,2030 年市场规模将超 2500 亿元。

2. 区域分布:华东地区占比 40%(2025 年约 1800 亿元),华北和珠三角分别占 25% 和 20%,中西部地区增速最快,预计 2030 年市场份额升至 15%。

3. 进出口格局:海外市场成为增长核心,2025 年上半年美国进口乘用车胎中,泰越柬三国供应占比 41%,卡客车胎占比超 50%,其中中国企业海外基地贡献主要增量。柬埔寨 2024 年轮胎出口额 8.7 亿美元(+129% YoY),2025 年上半年达 6.59 亿美元(+80% YoY),成为中国轮胎企业规避贸易壁垒的核心枢纽。

(三)政策驱动与行业变革

1. 双碳政策:推动绿色轮胎渗透率提升,欧盟标签法 A 级标准成为高端产品入场券,国内企业加速低滚阻、可回收技术研发,玲珑、中策等企业绿色轮胎销量占比持续提升。

2. 新能源汽车政策:《新能源汽车产业发展规划》明确支持配套零部件升级,新能源汽车轮胎因 “低滚阻、高静音、强承载” 的特殊需求,成为政策红利直接受益领域。

3. 贸易政策:美国对中国本土轮胎双反税最高达 188.79%(反倾销 87.9%+ 反补贴 100.8%),倒逼企业加速海外布局,东南亚成为产能转移核心目的地。

二、竞争格局:本土龙头崛起与全球化博弈

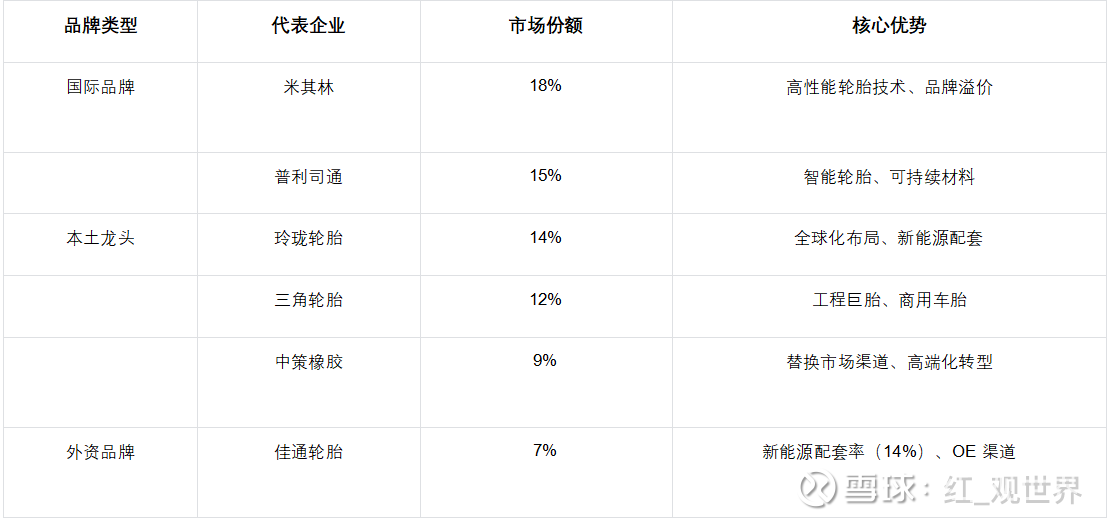

(一)市场份额分布

2025 年中国轮胎市场形成 “国际品牌主导高端、本土龙头抢占中端、中小品牌聚焦细分” 的格局:

(二)本土龙头核心竞争力解析

1. 玲珑轮胎(综合实力 S 级)

◦ 研发:2024 年研发投入 9.2 亿元(+12.97% YoY),占营收 3%-5%,累计专利超 1500 项,新能源轮胎滚阻系数达欧盟 AA 级,续航提升 8%-10%。

◦ 全球化:“三国八地” 布局,塞尔维亚工厂距欧洲主机厂 1500 公里,交货周期压缩至 5 天,2024 年海外营收占比持续提升。

◦ 配套:进入宝马、奔驰等 73 家主流车企供应链,累计配套超 3.2 亿条,新能源配套业务快速增长。

1. 赛轮轮胎(全球化标杆)

◦ 财务:2024 年营收 318.02 亿元(国内上市轮胎企业第一),柬埔寨基地 2025H1 收入 31.38 亿元(+70.4% YoY)。

◦ 技术:商用车胎平均行驶里程 32 万公里(超行业均值 14%),新能源物流车轮胎能耗降低 12%,获顺丰、京东批量采购。

2. 中策橡胶(规模标杆)

◦ 营收:2024 年营收 392.55 亿元,未上市但规模领先,“朝阳 1 号” 成为国产高端标杆。

◦ 技术:天玑技术系统实现胎噪降低 12%,湿地制动距离缩短 7 米,滚阻降低 5%,1 号 EV PRO 达欧盟 A 级标准。

3. 三角轮胎(细分龙头)

◦ 特色:46-63 英寸工程巨胎全球市占率 15%,单条承载超 100 吨,2024 年销量 1.5 万条,配套三一重工、卡特彼勒。

◦ 布局:美国工厂年产能 500 万套,商用车胎国内市占率超 20%,公交专用胎爆胎率 < 0.02%。

(三)研发投入决定长期竞争力

本土龙头研发投入强度显著高于外资品牌:

• 玲珑轮胎:3%-5%(2024 年 9.2 亿元)

• 赛轮轮胎:3.8%(2024 年约 12 亿元)

• 三角轮胎:4.2%(行业前三)

• 佳通轮胎:0.64%(外资品牌最低)

研发投入转化为核心技术壁垒:新能源轮胎的低滚阻配方、工程巨胎的结构设计、智能轮胎的传感器集成等,成为企业差异化竞争的关键。

三、投资逻辑:四大核心赛道与标的筛选标准

(一)核心投资趋势

1. 新能源汽车轮胎赛道(CAGR 12%)

◦ 核心逻辑:新能源汽车渗透率提升(2025 年预计超 35%)+ 轮胎配套单价更高(新能源 SUV 轮胎国产价 600-700 元,国际品牌 1500 元)+ 替换周期更短(电动车扭矩大导致磨损快,替换周期缩短 20%-30%)。

◦ 技术要求:滚阻系数(欧盟 AA 级)、静音性能(静音棉 + 封闭花纹)、承载能力(比燃油车高 30%)。

◦ 标的筛选:配套率(佳通超 14%)、技术储备(玲珑硅烷偶联剂改性配方)、车企合作深度(佳通配套比亚迪仰望 U9、小鹏 P7+)。

1. 海外布局赛道(ROI 18%-22%)

◦ 核心逻辑:贸易壁垒规避(柬埔寨享受美国 GSP 待遇,关税近乎为零)+ 成本优势(柬埔寨工人底薪 204 美元 / 月,橡胶采购成本低 15%-20%)+ 市场增量(北美、欧洲高端市场突破)。

◦ 布局成效:赛轮柬埔寨基地收入增速(70.4%)超泰国基地,通用柬埔寨基地增长 85.6%,海外基地已成为企业核心增长引擎。

◦ 标的筛选:海外产能占比(玲珑海外产能超 40%)、基地区位(靠近欧美主机厂)、政策风险抵御能力(多国家布局分散风险)。

1. 绿色轮胎赛道(政策驱动 + 需求升级)

◦ 核心逻辑:双碳政策强制要求(2026 年国内将实施轮胎标签法)+ 消费者环保意识提升 + 燃油经济性需求(低滚阻轮胎可降低油耗 5%-8%)。

◦ 技术方向:生物基橡胶、再生橡胶、低滚阻配方(中策混合动力配方 2.0)、全生命周期管理(玲珑旧胎回收闭环)。

◦ 标的筛选:绿色轮胎占比(玲珑超 60%)、环保认证(ISO 14001)、技术专利(中压分离硫化技术)。

1. 智能轮胎赛道(未来增量)

◦ 核心逻辑:车联网普及 + 自动驾驶需求 + 安全性能升级,智能轮胎(带传感器)可监测胎压、磨损、温度,实现预测性维护。

◦ 进展:普利司通已推出带传感器的智能轮胎,国内玲珑、赛轮正布局传感器集成与数据交互技术,预计 2027 年商用化突破。

◦ 标的筛选:研发投入占比(>4%)、车联网合作车企、技术专利储备。

(二)重点标的投资价值分析

(三)行业投资回报率预测

• 整体行业 ROI:2025-2030 年维持 15% 以上

• 新能源轮胎 ROI:20%-25%(技术壁垒高 + 需求旺盛)

• 海外布局 ROI:18%-22%(成本优势 + 政策红利)

• 传统轮胎 ROI:10%-12%(格局稳定 + 替换需求)

四、风险提示与应对策略

(一)核心风险

1. 贸易壁垒风险:美国已对泰越实施双反,柬埔寨可能成为下一个目标,若关税提升至 30% 以上,将侵蚀海外基地利润。

2. 原材料价格波动风险:天然橡胶价格受气候、国际供需影响,若价格上涨 20%,轮胎企业毛利率将下降 3-5 个百分点。

3. 产能过剩风险:国内轮胎产能利用率约 75%,中小品牌低价竞争可能引发价格战。

4. 技术迭代风险:新能源、智能轮胎技术更新快,研发投入不足的企业可能被淘汰。

(二)应对策略

1. 分散布局:选择多国家海外基地的企业(如玲珑 “三国八地”),规避单一市场政策风险。

2. 成本对冲:关注采用 “橡胶期货 + 战略储备” 模式的企业(如玲珑),抵御原材料价格波动。

3. 技术聚焦:优先投资研发投入占比 > 3.5%、专利数量超 500 项的企业,确保技术迭代能力。

4. 细分赛道:避开通用轮胎红海,聚焦工程巨胎、新能源专用胎等细分领域(如三角轮胎)。

五、结论:行业进入高质量发展期,龙头企业价值重估

中国轮胎行业已从 “规模扩张” 进入 “质量提升” 的转型期,2025-2030 年将呈现 “龙头集中、技术升级、全球化深化” 三大趋势:

1. 市场集中度将持续提升,CR5 有望从 2025 年的 48% 升至 2030 年的 60%,玲珑、赛轮等龙头将占据更多市场份额。

2. 新能源、绿色、智能轮胎成为增长核心,技术溢价将推动行业毛利率从当前的 18% 提升至 2030 年的 25%。

3. 海外收入占比将成为企业估值核心指标,布局欧美本土基地的企业将享受估值溢价。

投资建议:长期重点配置 “研发 + 全球化 + 新能源” 三轮驱动的龙头企业(玲珑轮胎、赛轮轮胎),短期关注海外基地产能释放超预期的标的(通用轮胎柬埔寨基地),波段操作原材料价格下行周期中的成本敏感型企业。