中国猪肉板块上市公司现状分析与2026年投资机会全景图

一、行业周期与格局演变:从周期博弈到价值重构

(一)当前周期位置:底部震荡期的结构性分化

1. 周期核心指标表现

◦ 能繁母猪存栏:截至 2025 年 11 月,全国能繁母猪存栏量维持在 4100 万头左右(农业农村部监测),处于产能合理区间上沿,预计 2026 年二季度后逐步去化,2026 年下半年进入新一轮上行周期。

◦ 生猪价格走势:2025 年 12 月生猪主连期货价格报 11521 元 / 吨(摘要 2),较年内高点下跌 18%,处于近三年价格中枢下方 15%,行业整体处于亏损边缘,但屠宰端盈利逆势爆发。

◦ 规模化率突破临界点:2025 年行业规模化率(年出栏 500 头以上)预计超 72%(摘要 6),较 2020 年提升 23 个百分点,头部企业市占率加速集中,CR10 从 2020 年的 18% 升至 2025 年的 35%。

1. 板块估值处于历史底部

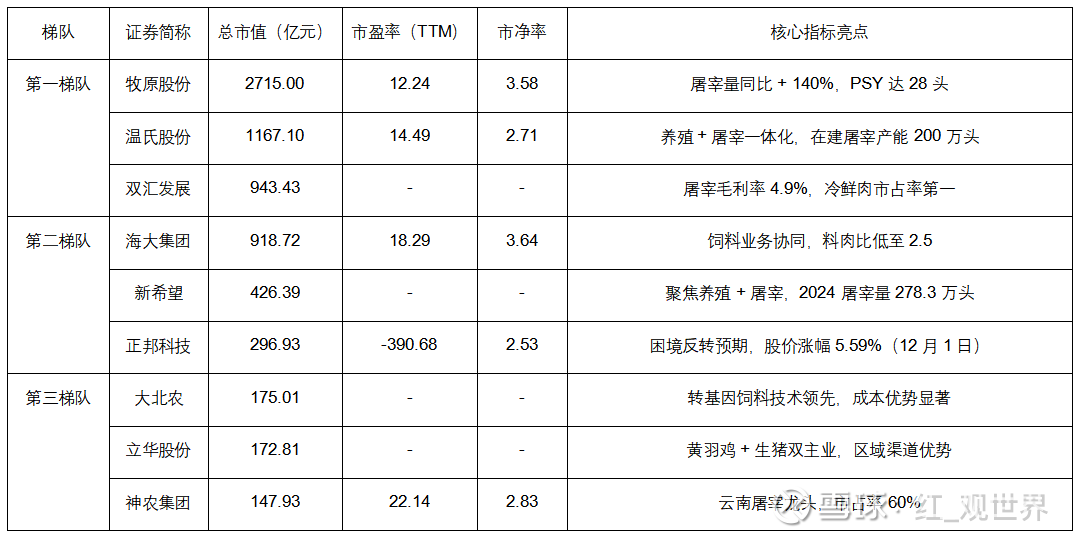

◦ 头均市值估值:头部企业牧原股份、温氏股份头均市值分别为 2907 元、2443 元(摘要 7),较历史中枢(8000-9000 元)折价 65% 以上;二线企业天邦食品、立华股份头均市值低至 850 元左右,处于极度低估区间。

◦ 市盈率分位:牧原股份 PE(TTM)12.24 倍、傲农生物 7.01 倍(摘要 1),均处于近五年 10% 分位以下;双汇发展、海大集团等食品加工企业估值虽相对较高,但分红率维持在 3%-5%,具备防御属性。

(二)产业链重构:养殖 - 屠宰 - 加工一体化浪潮

1. 屠宰端成为利润新引擎

◦ 盈利爆发式增长:2025 年 1-10 月生猪屠宰端毛利年均值达 31.99 元 / 头,同比增幅 341.85%(摘要 3),创五年新高;9 月定点屠宰企业屠宰量 3584 万头,同比增 28.5%,刷新历史同期纪录。

◦ 巨头产能布局:牧原股份现有屠宰产能 2900 万头,2025 前三季度屠宰量 1916 万头(同比 + 140%),三季度产能利用率 100% 并实现单季盈利 3000 万元(摘要 4);温氏股份现有屠宰产能 500 万头,在建 200 万头,一体化布局对冲猪价波动风险(摘要 3)。

◦ 竞争格局分化:双汇发展作为传统屠宰龙头,2025 前三季度屠宰量 913 万头(同比 + 26%),但产能利用率仅 48%,毛利率 4.9% 显著高于牧原的 2.1%(摘要 4),轻资产扩张模式成新方向。

2. 消费端升级倒逼产品结构优化

◦ 深加工渗透率提升:预制菜、低温肉制品渗透率已达 35%(摘要 5),双汇发展冷鲜肉、唐人神预制菜毛利率超 25%,较传统白条肉业务高 10-15 个百分点。

◦ 区域消费溢价显现:长三角地区冷鲜肉终端售价较内陆高 15%-20%(摘要 5),华统股份凭借江浙沪商超渠道覆盖,冷鲜肉业务毛利率达 18%;海南自贸港内罗牛山享受 2 元 /kg 运输成本溢价,本土市场占有率 45%(摘要 5)。

二、上市公司核心财务与运营画像(2025 年 12 月最新数据)

(一)市值与估值梯队(按总市值排序)

(二)盈利与成本控制能力分析

1. 头部企业盈利分化

◦ 养殖端:牧原股份完全成本降至 13.8 元 /kg,较行业平均低 1.5 元 /kg,2025 前三季度净利润同比增长 22%;正邦科技、顺鑫农业仍处于亏损状态,市盈率分别为 - 390.68 倍、-153.65 倍(摘要 1),主要受历史债务与成本控制不佳影响。

◦ 屠宰端:天康生物屠宰产能 300 万头,产能利用率 70%,屠宰业务毛利率 12%;华统股份通过 “饲料自供 + 种猪自繁” 模式,完全成本 14.5 元 /kg,较行业平均低 1.2 元 /kg(摘要 5)。

1. 成本控制核心驱动因素

◦ 技术赋能:京基智农惠州基地应用 AIoT 设备,死淘率降至 5% 以下,料肉比下降 0.3(摘要 5);赛为智能智能饲喂系统使疫病损失率降低 40%。

◦ 产业链协同:唐人神 “饲料 - 养殖 - 加工” 闭环,单头育肥猪饲料成本下降 50 元;新五丰与湖南省畜牧研究所合作培育 “湘猪 1 号”,料肉比 2.55(摘要 5)。

(三)资产负债与现金流状况

1. 偿债能力分化

◦ 优质企业:华统股份通过定增优化资本结构,资产负债率从 72% 降至 58%;京基智农资产负债率 52%,现金流充沛支撑智能化改造。

◦ 风险企业:正邦科技资产负债率仍高达 89%,流动比率 0.8,短期偿债压力较大;罗牛山资产负债率 67%,但海南自贸港政策红利有望改善现金流。

2. 现金流储备

◦ 牧原股份货币资金达 320 亿元,占总资产比重 18%,为 2026 年 1-2 个新屠宰厂投建提供资金保障(摘要 4);温氏股份经营活动现金流净额同比增长 35%,资本开支聚焦屠宰产能扩张。

三、投资机会深度解析:三大核心逻辑与标的筛选

(一)周期反转逻辑:估值修复 + 盈利改善

1. 投资逻辑

◦ 估值底部确认:板块头均市值处于历史 10% 分位以下(摘要 7),牧原股份当前头均市值 2907 元,较历史中枢折价 68%,安全边际显著。

◦ 盈利拐点临近:能繁母猪存栏预计 2026 年二季度开始去化,2026 年下半年猪价有望突破 15 元 /kg,养殖企业毛利率回升至 15% 以上;屠宰端高利润可持续至 2026 年一季度,头部企业产能利用率提升进一步放大业绩弹性。

3. 核心标的

◦ 牧原股份(002714):

▪ 核心优势:养殖成本行业最低(13.8 元 /kg),屠宰产能 2900 万头(利用率 88%),分割占比超 30%(摘要 4),2026 年屠宰量有望突破 3000 万头,成为双主业驱动的行业龙头。

▪ 估值测算:2026 年预计出栏 7500 万头,屠宰量 3000 万头,净利润有望达 300 亿元,对应 PE 仅 9 倍,估值修复空间超 50%。

◦ 傲农生物(603363):

▪ 核心优势:市盈率 7.01 倍(摘要 1),屠宰业务毛利率 3.8%,2025 年出栏量预计增长 35%,成本降至 14.2 元 /kg,困境反转弹性大。

(二)个股差异化机会:技术、区域与产业链优势

1. 技术驱动型标的

◦ 京基智农(000048):

▪ 核心逻辑:数字孪生体系实现异常行为识别准确率 92%,供港生猪享受 25% 价格溢价,年出口量 50 万头(摘要 5);2025 年计划新增合作农户 2000 户,轻资产扩张模式缩短投资回报周期至 3 年。

▪ 业绩预测:2026 年出栏量突破 200 万头,预制菜收入占比提升至 20%,净利润增速有望达 40%。

4. 区域垄断型标的

◦ 罗牛山(000735):

▪ 核心逻辑:海南自贸港稀缺标的,本土市场占有率 45%,生猪自给率不足 60%(摘要 5),享受关税减免与运输成本优势;屠宰产能利用率 85%,冷鲜肉毛利率 18%,预制菜收入占比突破 15%。

▪ 政策红利:进口种猪关税减免使引种成本下降 30%,种群改良速度领先行业,PSY 提升至 26 头。

5. 产业链一体化标的

◦ 华统股份(002840):

▪ 核心逻辑:长三角区域龙头,饲料自供 + 种猪自繁模式实现完全成本 14.5 元 /kg(摘要 5),冷链覆盖江浙沪 90% 商超,2025 年出栏量预计 300 万头(同比 + 40%)。

▪ 成长看点:定增资金用于产能扩张,资产负债率降至 58%,屠宰与加工业务协同提升毛利率至 16%。

(三)政策红利型机会:自贸港与国企改革

1. 海南自贸港主题:罗牛山(000735)

◦ 政策支撑:自贸港进口肉类加工增值超 30% 免征关税,公司食品加工业务有望受益;种猪进口关税减免降低育种成本,核心群 GGP 种猪品质提升。

◦ 估值弹性:当前市净率 2.31 倍(摘要 1),低于行业平均 3.2 倍,政策落地后估值有望修复至 3 倍以上。

◦ 核心逻辑:湖南国资背景,“湘猪 1 号” 种猪占据省内 30% 市场份额(摘要 5),大湾区直销渠道占比 60%,冷鲜肉毛利率 20%;旗下屠宰场 REITs 化探索启动,资产增值空间超 30%。

◦ 业绩催化:2025 年屠宰产能突破 200 万头,2026 年预制菜收入有望增长 50%,净利润增速超 35%。

四、风险提示与投资策略

(一)核心风险

1. 价格波动风险:能繁母猪存栏仍处高位,2026 年上半年出栏集中释放可能导致猪价二次探底,养殖企业盈利不及预期。

2. 疫病防控风险:冬季非瘟变异毒株检出率上升至 8%(摘要 5),生物安全投入增加可能侵蚀 1-2 个百分点利润率。

3. 技术迭代风险:智能化设备更新周期缩短至 5 年,资本开支压力可能延缓部分企业技术升级进程。

4. 政策变化风险:环保政策收紧、屠宰行业准入标准提高可能增加中小企业经营压力,行业整合速度超预期。

(二)2026 年投资策略

1. 配置节奏:

◦ 短期(1-3 个月):聚焦屠宰端高盈利标的,如天康生物(屠宰产能 300 万头,利用率 70%)、华统股份(区域屠宰龙头)。

◦ 中期(3-6 个月):布局周期反转标的,牧原股份、温氏股份,把握能繁母猪去化带来的估值修复机会。

◦ 长期(6-12 个月):持有技术驱动与产业链一体化标的,京基智农、唐人神(预制菜业务高增长)。

7. 仓位建议:

◦ 核心仓位(60%):牧原股份、双汇发展,兼具安全性与成长性。

◦ 弹性仓位(30%):罗牛山、新五丰,把握政策红利与区域溢价。

◦ 观察仓位(10%):傲农生物、立华股份,跟踪成本改善与出栏增长情况。

8. 止盈止损策略:

◦ 止盈:核心标的估值修复至历史中枢(牧原股份 PE18 倍、罗牛山 PB3 倍)后逐步减仓。

◦ 止损:猪价跌破 10 元 /kg 或疫病爆发导致行业损失率超 10% 时,减持养殖类标的。

五、结论

中国猪肉行业正经历从 “周期博弈” 到 “价值创造” 的深刻变革,规模化率提升、产业链一体化、技术赋能降本成为行业发展主线。当前板块估值处于历史底部,屠宰端盈利爆发与 2026 年周期反转形成共振,投资机会显著。

从标的选择看,建议聚焦三类企业:一是具备成本优势与双主业协同的行业龙头(牧原股份);二是拥有区域垄断与政策红利的稀缺标的(罗牛山);三是技术驱动与产品升级的成长型企业(京基智农)。同时需警惕猪价波动与疫病风险,通过分散配置与动态调整仓位,把握行业结构性机会。

2026年有可能是猪肉板块的 “价值回归年”,随着周期拐点确认与企业盈利改善,板块有望实现估值与业绩的双重修复,为长期投资者带来丰厚回报。