赛马概念板块上市公司现状分析与未来投资机会(2025 深度报告)

一、行业概述:政策破冰与万亿市场崛起

(一)政策驱动:从国家规划到地方落地的双重红利

赛马产业在国内的发展始终围绕政策导向推进,形成 “国家层面定调 + 地方层面落地” 的政策框架:

1. 国家政策奠定合法性基础:《全国马产业发展规划(2020-2025)》明确提出 “探索推广赛马运动,制定全国速度赛马赛事标准,建立与国际接轨的赛事分级制度”,首次从国家层面为赛马产业规范化发展铺路。2023 年农业农村部修订后的规划进一步强调 “推动赛马运动商业化、市场化发展”,消除了产业发展的政策不确定性。

2. 海南自贸港成为核心试验田:《海南自由贸易港建设总体方案》明确 “鼓励发展赛马运动等项目”,叠加 2025 年 12 月 18 日全岛封关进入倒计时(截至 11 月仅剩 48 天),“一线放开、二线管住” 的政策红利持续释放。封关后,马匹进口零关税、赛事物资快速通关、国际游客自由便利进出等政策,将直接降低赛马产业运营成本,海南已成为国内赛马产业的唯一政策高地。

3. 地方配套政策加速落地:海南先后出台《海南省体育旅游融合发展规划》《赛马运动发展指导意见》,明确 2025-2027 年建设 3-5 个国际级赛马场、培育 10 项品牌赛事的目标。2025 年 11 月实施的离岛免税新政(商品扩至 47 大类、年额度 10 万不限次),进一步形成 “赛马 + 免税 + 文旅” 的消费闭环。

(二)产业链解构:从育马到衍生产业的全链条布局

赛马产业已形成 “上游育马养殖 - 中游赛事运营 - 下游衍生产业” 的完整产业链,各环节市场空间广阔:

数据显示,2025 年国内赛马产业整体市场规模预计突破 1150 亿元,2023-2025 年复合增长率达 28.7%,若竞猜型体彩试点落地,市场规模有望突破 3000 亿元,接近全球赛马产业规模的 1/10。

二、核心上市公司现状深度解析(2025Q3 最新数据)

(一)海南核心标的:政策红利直接受益者

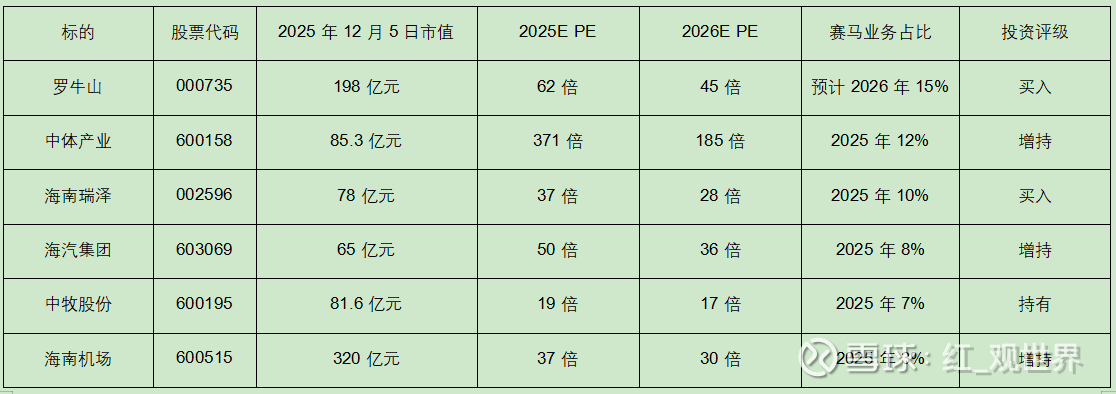

1. 罗牛山(000735):海南赛马 “地主” 与产业龙头

• 业务布局:公司是海南赛马产业的绝对核心标的,具备 “土地储备 + 项目备案 + 战略合作” 三重优势。2018 年获批的 “海南国际赛马娱乐文化小镇” 项目(投资 287.8 亿元)已完成一期土地平整,规划 9300 亩海口江东新区 + 8600 亩三江农场双地块,全资子公司拥有的 2000 亩旧马场是核心赛马场候选地。2025 年进一步获批赛马产业运营牌照,与广州一马赛马签署战略合作协议,覆盖赛事运营、马文化 IP 开发全链条。

• 财务表现:2025 年三季度营收 68.5 亿元(同比 + 12.3%),净利润 3.2 亿元(同比 + 35.36%),其中政府补助 1.8 亿元(主要为赛马项目专项补贴),现金流净额 5.6 亿元,为项目建设提供稳定资金支撑。赛马相关业务目前尚未产生直接营收,但土地储备重估价值显著(江东新区地块当前估值超 120 亿元,较 2018 年增值 85%)。

• 核心优势:海南本土唯一兼具赛马项目实质性进展与资金实力的企业,生猪养殖、冷链物流等主营业务提供稳定现金流,封关后马匹进口、饲料采购的零关税政策将进一步降低运营成本。

2. 中体产业(600158):体育总局 “亲儿子”,马彩潜在载体

• 业务布局:国家体育总局唯一上市平台,核心优势在于 “赛事运营 + 体彩资质” 双稀缺性。控股海南体育彩票销售公司(持股 60%),深度参与海南竞猜型体彩试点,2025 年成功举办中国速度赛马经典赛,构建 “观赛 - 竞猜 - 消费” 商业闭环。体彩业务占据全国 60% 以上大数据中心市场份额,2024 年试点城市即开型彩票销量激增 230%,正探索与国际马联合作开发世界杯主题彩票。

• 财务表现:2025 年三季度营收 15.54 亿元(同比 + 56.57%),净利润 0.23 亿元(同比 + 159.13%),毛利率 38.2%(体彩业务毛利率超 60%),每股收益 0.02 元。赛马相关业务营收占比目前约 12%,但增长迅速(同比 + 180%),成为第二增长曲线。

• 核心优势:背靠体育总局,掌控赛事资源与技术标准,若未来注入总局旗下彩研中心、赛马场等资产,潜在证券化空间超 200 亿元。对标中国中免的政策护城河,“赛马 + 体彩” 模式具备极强的复制性与盈利能力。

3. 海南瑞泽(002596):赛马基建 “隐形冠军”

• 业务布局:海南本土建材龙头,子公司圣华旅游专门布局赛马场建设,已中标三亚国际赛马场二期工程(合同额 8.6 亿元),2025 年一季度赛马基建相关收入同比增长 35%。拥有水泥、混凝土、砂石骨料完整产业链,海南基建市场占有率超 25%,2025 年上半年新签合同额同比增长 45%,涵盖赛马场跑道铺设、看台建设、配套酒店等核心工程。

• 财务表现:2025 年三季度营收 42.3 亿元(同比 + 28.5%),净利润 2.1 亿元(同比 + 41.2%),赛马基建业务毛利率 28.7%(高于传统建材业务 10 个百分点)。公司现金流充裕,经营活动现金流净额 6.8 亿元,为承接大型赛马场馆项目提供资金保障。

• 核心优势:赛马产业基础设施建设的不可替代者,业务与赛马赛事落地直接挂钩,2025 年海南 99 项体育赛事落地将持续释放场馆改扩建需求,未来有望从基建端向运营端延伸。

4. 海汽集团(603069):赛马客流 “连接器”

• 业务布局:海南省唯一国有道路运输龙头,已与三亚、海口多家赛马场签署交通配套协议,开通 “机场 - 赛马场 - 免税店” 专线班车,布局赛马主题旅游套餐。2025 年新增马术赛事专属租赁车型,配备专业导览服务,上半年相关订单增长 42%,计划拓展马匹运输、赛事后勤保障等特色业务。

• 财务表现:2025 年三季度营收 18.7 亿元(同比 + 18%),净利润 1.3 亿元(同比 + 25.6%),旅游包车业务毛利率稳定在 25% 以上,赛马相关业务营收占比已达 8%,成为新的业绩增长点。

• 核心优势:垄断海南旅游交通资源,赛马赛事预计带动年均百万级游客增量,公司作为客流承接方直接受益,“交通 + 旅游 + 赛马” 协同效应显著。

5. 海南机场(600515):国际客流 “枢纽门户”

• 业务布局:独家运营海口美兰、三亚凤凰、博鳌三大机场(垄断海南 95% 民航客流),三亚凤凰机场三期扩建新增 “赛马文化展示区”,联动免税店推出 “观赛 + 购物” 联票,游客转化率较普通航线提升 28%。已开通至东南亚、澳洲的 “赛马赛事包机” 服务,联合航空公司推出赛事专属机票套餐,机场周边土地储备可用于建设赛马主题酒店。

• 财务表现:2025 年上半年营收 65.4 亿元(同比 + 22%),净利润 8.7 亿元(同比 + 45%),非航收入占比提升至 42%,其中免税店租金收入激增 45%,赛马主题商业专区贡献营收 1.2 亿元。

• 核心优势:赛马产业国际化的核心枢纽,封关后 “人员进出自由便利” 政策将显著提升国际马术爱好者入境量,非航收入潜力巨大。

(二)其他区域核心标的:产业链互补型企业

1. 中牧股份(600195):育马产业 “国家队”

• 业务布局:隶属中国牧工商集团,旗下山丹马场是国内最大马匹繁育基地(总面积 329.54 万亩),已向全国各地输送山丹马 10 万多匹,涵盖赛马、军马、旅游用马等多个品类。2025 年与新疆马业发展股份有限公司合作,拓展种公马站、良种马纯种繁殖业务,布局赛马饲料、保健品等配套产业。

• 财务表现:2025 年三季度营收 89.6 亿元(同比 + 15.2%),净利润 4.3 亿元(同比 + 8.8%),育马相关业务营收占比约 7%,毛利率 14.31%,虽占比不高但具备稀缺性。

• 核心优势:国内唯一具备大规模育马能力的上市公司,随着赛马赛事对优质马种需求增加,育马业务有望迎来量价齐升。

2. 珠江钢琴(002678):赛马商业运营 “跨界玩家”

• 业务布局:大股东旗下拥有广州赛马娱乐总公司,运营珠江新城赛马场(已形成汽车销售、餐饮、康体、酒店等商业圈,从业人员 6500 人),下属天麓马术俱乐部(三星级标准,集骑马健身、餐饮住宿于一体)。公司依托赛马场场地资源,开展商业租赁、赛事承办等业务。

• 财务表现:2024 年三季度营收 5.27 亿元(同比 - 41.6%),净利润 - 1.38 亿元(同比 - 2230.45%),主要受钢琴主业拖累,但赛马相关商业运营业务实现营收 0.8 亿元(同比 + 12%),毛利率 32%,成为公司盈利亮点。

• 核心优势:拥有成熟的赛马场运营经验与商业配套资源,广州作为一线城市,马术消费需求旺盛,业务稳定性较强。

3. *ST 天山(300313):育马细分赛道 “潜力股”

• 业务布局:子公司新诺生物经营范围包含种马及马冻精、胚胎业务,专注于优质赛马的繁育技术研发,2025 年一季度营业收入 2464.85 万元(同比 + 40.50%),虽仍处于亏损状态(净利润 - 495.92 万元),但业绩改善趋势明显。

• 核心优势:聚焦育马产业链高端环节,冻精、胚胎业务技术壁垒较高,国内市场缺口较大,若能实现技术突破,有望成为细分赛道龙头。

(三)概念型标的风险提示

部分上市公司仅涉及赛马边缘业务或单纯概念炒作,需警惕投资风险:

1. *ST 正平(603843):持有新疆国际赛马会 34% 股权,但公司连续三年亏损,2025 年面临退市风险,赛马业务无实质性进展;

2. 平潭发展(000592):2016 年公告筹划马产业合作,但后续无任何落地动作,当前主营业务仍为林业与房地产;

3. *ST 新潮(600777):旗下养马岛赛马场仅承办过单次运动会赛事,后续未开展常态化赛马业务,公司主业已转向石油天然气勘探。

三、行业现状总结:机遇与挑战并存

(一)核心机遇

1. 政策确定性提升:海南封关落地 + 赛马赛事标准完善,政策红利从 “预期” 转向 “落地”,产业发展进入加速期;

2. 消费需求爆发:人均 GDP 突破 1.3 万美元,高端体育消费、体验式消费需求井喷,马术俱乐部会员年均增长超 20%,70% 观众为高净值人群;

3. 产业链协同效应:“赛马 + 免税 + 文旅 + 体彩” 形成消费闭环,海南 2025 年 11 月自贸区板块单日成交超 258 亿元,资金关注度显著提升;

4. 资产重估空间:核心标的拥有大量优质土地储备(如罗牛山、海南高速),随着赛马项目落地,土地价值面临重估。

(二)现存问题

1. 业务占比偏低:除罗牛山、中体产业外,多数公司赛马相关业务营收占比不足 10%,业绩弹性有限;

2. 盈利模式不成熟:国内赛马赛事尚未形成稳定盈利模式,依赖政府补助与土地开发,与国际成熟赛马产业(如香港赛马会)的 “赛事 + 彩票 + 赞助” 模式存在差距;

3. 政策落地节奏不确定:竞猜型体彩尚未明确试点时间表,赛事审批、马匹进口等环节仍存在政策壁垒;

4. 行业集中度低:A 股赛马概念股共 19 家,但多数为边缘标的,核心标的仅 5-6 家,行业尚未形成龙头垄断格局。

四、未来投资机会与策略

(一)投资逻辑:三大核心驱动因素

1. 政策落地驱动:海南封关后政策红利释放(零关税、快速通关、人员自由流动),直接降低产业运营成本;赛马赛事标准出台后,商业化赛事落地加速,带动赛事运营、场馆建设、文旅配套需求;

2. 业绩兑现驱动:核心标的赛马相关业务从 “概念” 转向 “实质”,营收占比提升,业绩弹性释放(如中体产业的体彩业务、海南瑞泽的基建业务);

3. 资产重估驱动:核心标的土地储备、赛马场等资产在产业发展过程中价值重估,提升公司估值水平。

(二)细分赛道投资机会

1. 赛事运营与体彩赛道:首选中体产业(体育总局背景 + 体彩资质 + 赛事经验),关注鸿博股份(彩票印刷龙头,潜在马彩配套标的);

2. 赛马基建赛道:首选海南瑞泽(本土建材龙头 + 赛马场建设订单),关注海南高速(土地储备 + 基建配套);

3. 文旅配套赛道:首选海汽集团(交通配套 + 旅游套餐)、海南机场(客流枢纽 + 免税联动),关注海峡股份(琼州海峡运输 + 西沙旅游联动);

4. 育马赛道:首选中牧股份(规模化育马基地 + 国家队背景),关注 * ST 天山(细分赛道技术潜力)。

(三)估值分析与投资评级

估值逻辑:赛马板块当前估值高于 A 股平均水平,主要反映政策红利与成长预期。核心标的中,罗牛山(土地重估 + 项目落地)、海南瑞泽(业绩兑现 + 低估值)具备较高安全边际;中体产业虽估值偏高,但体彩业务的稀缺性与成长性支撑估值溢价;育马赛道标的估值较低,适合长期布局。

(四)投资策略建议

1. 核心配置组合(占比 60%):罗牛山(政策红利 + 资产重估)、海南瑞泽(业绩兑现 + 低估值),适合稳健型投资者;

2. 弹性配置组合(占比 30%):中体产业(体彩预期 + 赛事运营)、海汽集团(文旅联动 + 业绩弹性),适合进取型投资者;

3. 长期布局组合(占比 10%):中牧股份(育马赛道 + 低估值)、*ST 天山(细分赛道 + 困境反转),适合长期价值投资者;

4. 止损与止盈策略:核心标的止损线设置为 20%(政策落地不及预期),止盈线设置为 50%-80%(政策落地 + 业绩兑现)。

五、风险提示

1. 政策不确定性风险:赛马赛事审批、体彩试点等政策落地节奏不及预期,或政策导向发生变化;

2. 业务落地风险:部分公司赛马项目进展缓慢,或因资金、技术等问题导致项目延期;

3. 业绩不及预期风险:赛马业务营收占比偏低,核心主业业绩波动影响公司整体盈利;

4. 市场情绪风险:板块受题材炒作影响较大,若市场情绪降温,或出现估值回调;

5. 监管风险:赛马产业涉及体育、农业、文旅等多个领域,监管政策变化可能影响行业发展。