华为汽车板块上市公司现状分析与未来投资机会(2025 深度版)

一、行业全景:华为重构智能汽车产业生态

1.1 华为汽车战略演进:从技术输出到生态共建

华为汽车业务历经三个发展阶段:2021-2023 年以 HI 模式(Huawei Inside)为核心,向北汽蓝谷等车企提供智驾、座舱解决方案;2023 年起转向智选模式,深度参与产品定义、供应链管理及渠道销售,赛力斯成为首个标杆;2025 年启动 “鸿蒙智行” 生态扩容,形成 “赛力斯 + 江淮 + 奇瑞 + 北汽” 的多车企合作矩阵,同时通过引望智能实现技术资产剥离,构建 “车企自主 + 华为赋能” 的新型合作关系。

核心数据支撑:2024 年鸿蒙智行销量 40.3 万辆,位列新势力第二;2025 年目标冲刺 100 万辆,其中问界系列 60 万辆、智界 R7 18 万辆、问界 M8 10 万辆,其余车型合计 12 万辆。按中国智能汽车 1716 万辆的年销量预测,华为生态市占率有望达 5.8%,若成功突破 100 万辆目标,市占率将提升至 7.6%。

1.2 产业链价值分配:技术溢价向核心环节集中

华为汽车产业链呈现 “金字塔” 结构:

• 顶层(利润率 25%-30%):智驾系统(ADS)、鸿蒙座舱、车规级芯片,华为自主掌控核心技术,仅向合作车企开放授权;

• 中层(利润率 15%-20%):高压电驱、激光雷达、智能座舱域控制器,核心供应商深度绑定华为;

• 底层(利润率 5%-10%):传统零部件、通用耗材,受益于销量增长但竞争激烈。

关键变化:软件订阅收入成为新增长点,问界系列软件收入占比已超 15%,2025 年目标提升至 20%,推动估值模式从 “硬件制造” 向 “硬件 + 服务” 切换。

二、核心上市公司现状深度解析

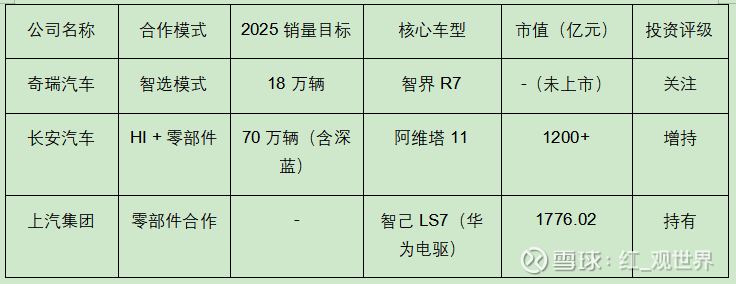

2.1 整车厂:智选模式主导,分化加剧

(1)赛力斯(601127.SH):智选模式标杆

• 财务表现(2025Q3):营收 481.33 亿元(+15.75% YoY),归母净利润 23.71 亿元(-1.74% YoY),毛利率 29.95%(行业第一),研发费用率 4.4%。前三季度累计营收 1105.34 亿元,归母净利润 53.12 亿元(+31.56% YoY),经营现金流 226.49 亿元,货币资金储备 595.4 亿元,财务状况稳健。

• 业务亮点:问界系列占销量 94.8%,M9(均价 50 万 +)连续 11 个月蝉联 50 万级 SUV 销量冠军,M8 上市 8 个月累计销量 11.7 万辆;重庆工厂产能达 100 万辆 / 年,2025 年出口目标 20 万辆,中东首批 5000 台 M9 订单已落地,欧洲市场完成欧盟认证。

• 估值与评级:当前市值 2196.82 亿元,对应 2025E PE 30 倍,机构平均目标价 175.78 元(上涨空间 40.8%)。风险点:销售费用高企(Q3 70.5 亿元,费用率 14.6%),内部竞争加剧(享界 S9 分流订单)。投资评级:买入(120-130 元区间布局)。

(2)江淮汽车(600418.SH):超高端破局者

• 财务表现(2024 年报):净利润 2.9 亿元(+86.86% YoY),扣非净利润 7800 万元,利润增长依赖汇兑收益及债务重组,主营业务仍处亏损状态;2025Q1 市值 1069.73 亿元,股价 48.98 元,较 2024 年低点涨幅 377%。

• 业务亮点:与华为联合打造超高端品牌 “傲界”,首款车型 S800 售价 168 万元,搭载三电机 850 马力、L5 级激光雷达,填补国产超豪华纯电轿车空白;华为智选团队已入驻江淮,2025 年计划推出 3 款 “界” 系列车型,新工厂规划产能 25 万辆。

• 估值与评级:当前 PS 约 10 倍(对标保时捷 Taycan 供应商估值),若傲界 S800 年销突破 5 万辆,市值有望达 3000 亿元。风险点:百万级市场容量有限(年销仅 110 万辆),资金链压力(2024 年货币现金 131.6 亿元)。投资评级:增持(逢低布局,博弈高端车型放量)。

(3)北汽蓝谷(600733.SH):HI 模式困境突围

• 财务表现(2024 年报):销量 8.1 万辆(+170% YoY),但净亏损 65 亿元,销售费用超 65 亿元,单车成本居高不下;2025Q1 市值 418.57 亿元,股价 7.51 元,处于历史中枢下方。

• 业务亮点:极狐阿尔法 S5 搭载华为 HI 全栈方案,支持城市 NOA 功能,主攻 20-30 万元性价比市场;享界 S9 定位 40 万 + 高端市场,但销量未达预期。

• 估值与评级:当前 PS 1 倍(行业均值 3 倍),估值修复空间大,但需警惕净资产为负风险。投资评级:观望(等待销量突破 10 万辆及亏损收窄信号)。

(4)其他整车厂对比

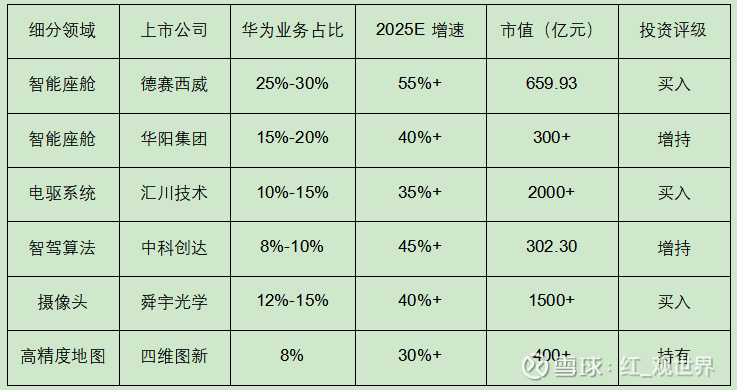

2.2 核心零部件:细分领域龙头崛起

(1)智能座舱:德赛西威 vs 华阳集团

• 德赛西威(002920.SZ):

◦ 现状:2025H1 智驾业务收入 41.47 亿元(+55.49% YoY),占比 28.32%;智能座舱市占率 14.2%(中控屏)、15.4%(座舱域控制器),绑定英伟达 Orin 芯片,为理想、小鹏等提供域控产品。

◦ 财务:2025Q1 市值 659.93 亿元,股价 110.57 元,机构预测 2025E PE 45 倍,受益于智驾渗透率提升。投资评级:买入。

• 华阳集团:

◦ 现状:与华为合作自主泊车系统量产,HUD 产品市占率国内第一,绑定长城、长安等热销车型;2021 年净利润 2.8 亿元(+54.7% YoY),增速与德赛西威持平,但规模较小。

◦ 估值:当前市值约 300 亿元,PS 8 倍,成长性确定。投资评级:增持。

(2)三电系统:华为自研 + 供应链协同

• 宁德时代(300750.SZ):问界系列核心电池供应商,提供麒麟电池(能量密度 255Wh/kg),CTP 技术支持 800V 高压快充;2025Q1 市值 17756.54 亿元,全球动力电池市占率 38%,华为合作业务占比约 10%,受益于鸿蒙智行 100 万辆目标。投资评级:持有(长期配置)。

• 汇川技术(300124.SZ):华为电驱系统核心供应商,提供 SiC 功率模块,问界 M9 电控系统供应商;2025 年新能源汽车业务收入预计超 200 亿元,占比提升至 35%。投资评级:买入。

• 其他三电供应商:精进电动(电驱)、亿纬锂能(备用电池)、银轮股份(热管理)。

(3)智驾硬件:华为自研 + 国产替代

• 舜宇光学:问界系列前视摄像头独家供应商,激光雷达镜头市占率超 60%;2025 年汽车业务收入预计增长 40%,受益于多传感器融合趋势。

• 中科创达(300496.SZ):为华为提供智驾算法支持,2025Q1 市值 302.30 亿元,股价 65.66 元,研发费用率超 15%,绑定华为 MDC 平台。投资评级:增持。

• 四维图新:华为高精度地图合作伙伴,支持无图城市 NOA 功能,业务占比约 8%。

(4)零部件标的核心数据一览

2.3 潜在黑马:渠道与服务生态

• 中升控股(港股):华为智选车独家渠道商,获 50 家授权门店,2025 年预计贡献 15% 净利润,单店年利润超 2000 万元;当前 PE 10 倍,若转型 “销售 + 服务 + 数据” 生态,估值有望提升至 20 倍。投资评级:买入。

• 润和软件(300339.SZ):鸿蒙座舱生态合作伙伴,提供车机互联解决方案;2025Q1 市值 399.56 亿元,股价 50.17 元,研发费用率 12%,受益于鸿蒙 OS 渗透率提升。投资评级:增持。

三、未来投资机会:三大核心催化与估值逻辑

3.1 核心催化因素

(1)销量目标突破:100 万辆成估值重构关键

鸿蒙智行 2025 年 100 万辆目标若达成,将直接拉动上下游产业链营收增长:

• 整车厂:赛力斯营收有望突破 2000 亿元,净利润超 80 亿元;

• 零部件:德赛西威智驾业务收入有望达 100 亿元,汇川技术汽车业务收入超 200 亿元;

• 渠道:中升控股汽车销售利润有望增长 50%。

(2)技术迭代:ADS 4.0 与 800V 平台量产

• 华为 ADS 4.0 预计 2025 年 Q3 量产,支持 L4 级智驾,将率先搭载于问界改款车型,软件订阅费用有望从每年 6000 元提升至 1.2 万元;

• 800V 高压平台渗透率提升至 50%,带动宁德时代、汇川技术等供应商订单增长;

• 鸿蒙座舱 4.0 升级,支持跨设备互联,软件收入占比有望提升至 20%,推动估值从 PE 向 PS 切换(参考特斯拉 PS 5-6 倍)。

(3)全球化布局:海外市场打开增长天花板

• 赛力斯:2025 年出口目标 20 万辆,中东订单已落地,欧洲市场 2026 年二季度上线右舵版;

• 江淮汽车:傲界 S800 计划进军欧洲超豪华市场,对标保时捷 Taycan;

• 零部件:德赛西威、舜宇光学随华为生态出海,海外收入占比有望从 15% 提升至 30%。

3.2 估值逻辑重构:从 “硬件制造” 到 “生态服务”

(1)整车厂估值体系

• 核心标的(赛力斯):若软件收入占比 20%,估值可对标特斯拉(PS 5-6 倍),目标市值 5000 亿元(当前 2196 亿元,上涨空间 127%);

• 弹性标的(江淮汽车):超高端车型若成功,市值有望从 1069 亿元提升至 3000 亿元(上涨空间 180%);

• 困境反转(北汽蓝谷):若扭亏为盈,PE 可修复至行业均值 25 倍,目标市值 600 亿元(上涨空间 43%)。

(2)零部件估值体系

• 智驾相关标的(德赛西威、中科创达):享受高增长溢价,PE 可维持 40-50 倍;

• 三电核心标的(宁德时代、汇川技术):稳态 PE 25-30 倍,受益于规模效应;

• 细分龙头(华阳集团、舜宇光学):成长型 PE 35-40 倍。

3.3 投资策略:三梯队配置

(1)第一梯队:核心标的(60% 仓位)

• 赛力斯(601127.SH):智选模式标杆,技术 + 销量双驱动,目标价 180 元;

• 德赛西威(002920.SZ):智驾 + 座舱双龙头,目标价 150 元;

• 宁德时代(300750.SZ):电池核心供应商,长期配置,目标价 450 元。

(2)第二梯队:弹性标的(30% 仓位)

• 江淮汽车(600418.SH):超高端破局,目标价 80 元;

• 中升控股(港股):渠道红利,目标价 50 港元;

• 汇川技术(300124.SZ):电驱龙头,目标价 180 元。

(3)第三梯队:细分龙头(10% 仓位)

• 华阳集团:HUD 细分冠军,目标价 45 元;

• 中科创达(300496.SZ):智驾算法,目标价 90 元;

• 润和软件(300339.SZ):鸿蒙生态,目标价 70 元。

四、风险提示

1. 行业竞争风险:新能源汽车价格战加剧,导致整车厂毛利率承压,传导至零部件供应商;

2. 合作模式风险:华为引望智能技术资产剥离后,车企技术授权费用增加,利润空间压缩;

3. 技术迭代风险:ADS 4.0 量产进度不及预期,智能驾驶落地速度放缓;

4. 出海政策风险:欧盟反补贴调查、国际贸易摩擦影响海外扩张;

5. 个股风险:赛力斯销售费用高企、江淮汽车资金链压力、北汽蓝谷持续亏损。

五、结语

华为汽车板块正处于 “技术红利 + 销量爆发 + 估值重构” 的三重拐点,鸿蒙智行 100 万辆目标将成为 2025 年核心主线。投资逻辑需从 “华为概念炒作” 转向 “业绩兑现能力”,重点关注三类标的:一是深度绑定华为、技术壁垒深厚的核心龙头(赛力斯、德赛西威);二是受益于高端化转型的弹性标的(江淮汽车);三是享受生态红利的细分龙头(中升控股、华阳集团)。

长期来看,华为通过 “全栈自研技术 + 开放生态合作”,正在重构智能汽车产业格局,产业链价值将持续向核心技术环节集中。投资者可通过 “核心 + 弹性” 的组合配置,把握这场汽车产业的智能化革命红利。