固废处理行业现状分析与未来投资机会(2025 深度版)

一、行业整体概况:政策与需求双轮驱动,市场规模突破 9000 亿

1.1 行业规模与结构特征

中国固废处理行业正处于高速发展期,受益于环保政策收紧、城镇化推进及产业升级需求,市场规模持续扩容。据华经产业研究院数据,2024 年我国固废处理行业市场规模已达 9458.77 亿元,处理均价约 121 元 / 吨,全年处理总量超 78 亿吨。从全球维度看,2024 年全球固废处理市场规模达 7495.23 亿美元,中国贡献占比超 18%,成为全球最大的固废处理市场。

行业结构呈现 “四分天下” 格局:

• 工业固废占比 65%(2025 年产生量超 32.5 亿吨),其中危险废物(简称 “危废”)占比约 3.5%,但因处理难度高、资质壁垒强,成为利润率最高的细分领域;

• 生活垃圾与建筑垃圾合计占比 30%,生活垃圾清运量稳定在 2.65 亿吨 / 年,无害化处理率达 99% 以上,建筑垃圾年产生量约 20 亿吨,但资源化利用率不足 10%,存在巨大提升空间;

• 农业固废、电子废弃物等其他品类占比 5%,其中电子废弃物处理量年增速超 15%,2023 年已达 8400 万台。

1.2 政策驱动体系:从 “末端治理” 到 “全链条管控”

政策是固废处理行业的核心驱动力,形成了 “法律 + 规划 + 专项政策” 的三维支撑体系:

• 法律层面:2020 年修订的《固体废物污染环境防治法》确立 “减量化、资源化、无害化” 基本原则,2023 年配套出台《危险废物污染环境防治条例》,强化对非法处置的处罚力度,罚款上限提升至 500 万元;

• 规划层面:《“十四五” 时期 “无废城市” 建设工作方案》推动试点城市扩围至 120 个,要求 2025 年城市生活垃圾资源化率达 60% 以上,危废利用处置率超 95%;2025 年 10 月发布的《危险废物处理处置市场现状报告》明确,2025-2030 年将新增危废处理产能 9200 万吨 / 年,重点投向中西部缺口地区;

• 专项政策:“危废处置能力区域协同提升工程”(2023-2025)计划投资 200 亿元,在中西部新建 32 个区域性处置中心,破解 “东强西弱” 的产能分布失衡问题;垃圾分类政策已覆盖 282 个地级以上城市,6 亿居民纳入分类体系,推动前端收集与后端处理协同升级。

1.3 产业链格局:中游运营主导,上下游协同升级

• 上游:以垃圾收运设备(如压缩车、分拣设备)、环保材料(如防渗膜、催化剂)为主,市场集中度较低,CR5 不足 15%,但智能分选设备领域涌现出青绿环境等龙头企业,核心部件自研率达 90%;

• 中游:分为处理设施建设(EPC 模式)和运营服务(特许经营模式),是行业核心利润区。头部企业通过 “EPC + 运营” 一体化模式实现现金流稳定,如伟明环保、瀚蓝环境等企业运营收入占比超 60%,毛利率维持在 35%-45% 区间;

• 下游:资源化产品应用领域,包括再生骨料(用于建材)、生物柴油(餐厨垃圾转化)、垃圾焚烧发电(并入电网)等,政策补贴与市场化消纳机制逐步完善,2024 年垃圾焚烧发电标杆电价维持在 0.65 元 / 千瓦时,部分地区叠加碳交易收益,提升项目盈利能力。

二、细分领域现状与上市公司格局

2.1 危废处理:供需失衡下的高毛利赛道

2.1.1 市场现状:产能缺口与利用率分化并存

• 需求端:2023 年全国危废产生量达 1.2 亿吨,2025 年预计突破 1.4 亿吨,化工(占比 35%)、有色金属冶炼(22%)、医药制造(18%)为核心来源,华东、华北、华南贡献 70% 产量;

• 供给端:2024 年底全国危废处理产能 1.68 亿吨 / 年,但区域分布极不均衡 —— 华东六省一市产能占比 48.8%,利用率 60% 以上;西北五省产能占比仅 3.7%,利用率不足 30%,内蒙古、贵州等资源型省份缺口率超 60%;

• 技术结构:资源化利用占比 52.1%(2023 年),较 2019 年提升 15 个百分点,焚烧占比 29.9%,填埋占比 18%,“禁填限烧” 政策推动资源化成为主流方向。

2.1.2 上市公司格局:资质与技术构建壁垒

• 竞争焦点:危废处理需取得《危险废物经营许可证》,单品类资质审批周期 6-12 个月,头部企业通过并购整合快速获取资质,如高能环境 2024 年收购内蒙古某危废处置中心,快速切入西北市场;

• 盈利水平:危废处理均价 121 元 / 吨,资源化项目毛利率可达 40%-50%(如废催化剂回收贵金属),焚烧项目毛利率 35%-40%,显著高于生活垃圾处理(25%-30%)。

2.2 生活垃圾处理:焚烧发电主导,资源化升级

2.2.1 市场现状:填埋退坡,焚烧成主流

• 处理结构:2025 年全国垃圾焚烧产能超 100 万吨 / 日,占无害化处理量的 65%,填埋占比降至 25%,堆肥及其他占比 10%,预计 2030 年焚烧产能达 150 万吨 / 日;

• 区域特征:一线城市焚烧占比超 80%,二三线城市加速填埋场改造,如广州嘉禾新科压缩站实现 “分拣 + 压缩 + 回收” 一体化,垃圾减量率 40%,资源回收率 90%;

• 政策支持:垃圾焚烧发电享受增值税即征即退、所得税 “三免三减半” 政策,部分地区给予碳排放权交易配额,2024 年平均碳配额收益约 0.03 元 / 千瓦时,提升项目 IRR 约 1.5 个百分点。

2.2.2 上市公司格局:规模与协同效应决胜

• 龙头企业:

◦ 伟明环保:2025H1 末运营垃圾焚烧项目 55 个,产能 3.7 万吨 / 日,餐厨处理项目 20 个,在建昆山再生资源、延安项目支撑未来增长,2025 年上半年营收同比增长 18.2%,净利润率 32.5%;

◦ 瀚蓝环境:践行 “大固废” 战略,覆盖生活垃圾、餐厨、危废全品类,2024 年固废运营收入占比 62%,计划 “十年百城” 布局,重点拓展轻资产环卫业务;

◦ 三峰环境:市值 139.61 亿元,聚焦西南区域,垃圾焚烧产能 2.3 万吨 / 日,区域市占率超 20%,2024 年毛利率 34.1%,现金流充沛(经营活动现金流净额 18.6 亿元);

• 竞争趋势:行业 CR10 约 35%,集中度逐步提升,龙头企业通过技术迭代降低单位成本,如伟明环保永强炉渣资源化技改项目试运行,吨渣资源化收益提升至 120 元,较传统处置增加 80 元 / 吨。

2.3 工业固废与建筑垃圾:资源化蓝海待挖掘

2.3.1 工业固废:大宗利用为主,高端资源化突破

• 市场规模:2023 年一般工业固废产生量 15.7 亿吨,综合利用率 56.3%,粉煤灰、钢渣等大宗固废利用率超 70%,但含重金属污泥、废盐等特种工业固废利用率不足 30%;

• 上市公司布局:

◦ 盛屯矿业(600711):市值 430.52 亿元,聚焦有色金属冶炼固废回收,年处理铜渣、铅渣等 120 万吨,回收铜、锌等金属约 8 万吨,资源化业务毛利率 37.2%;

◦ 蓝晓科技(300487):市值 264.39 亿元,膜分离技术领先,用于工业固废中贵金属回收,2024 年相关业务收入增长 25.8%,技术服务费占比提升至 18%;

2.3.2 建筑垃圾:资源化率低,政策推动爆发

• 市场痛点:年产生量约 20 亿吨,资源化利用率不足 10%,远低于发达国家 70% 水平,存量堆存超 60 亿吨,占用土地资源超 150 万亩;

• 政策驱动:2025 年《建筑垃圾资源化利用行动方案》要求,2027 年资源化利用率达 30%,2030 年达 50%,明确对资源化产品给予增值税即征即退 50% 政策;

• 标的企业:

◦ 青绿环境(未上市,产业链核心供应商):智能分选技术龙头,重庆 600 吨 / 日装修垃圾项目实现 100% 资源化,AI 视觉分选机器人识别准确率 98%,已服务中联重科、玖龙纸业等企业,业务拓展至欧美、东南亚;

◦ 龙净环保(600388):市值 201.30 亿元,跨界布局建筑垃圾破碎筛分设备,2024 年相关设备销售收入增长 42.3%,中标深圳、杭州多个资源化项目。

2.4 智能装备与技术服务:行业升级核心支撑

• 市场规模:2024 年固废处理设备市场规模 1200 亿元,预计 2025 年达 1500 亿元,CAGR 12%,智能分选、数字化运营设备增速超 20%;

• 核心企业:

◦ 青绿环境:自主研发 3D 分选机、AI 机器人,核心部件自研率 90%,广州嘉禾新科项目实现混合生活垃圾资源回收率 90%,年减碳 3.86 万吨,技术输出海外市场;

◦ 华光环能(600475):市值 167.10 亿元,垃圾焚烧炉设备国内市占率 18%,2024 年设备销售 + EPC 收入增长 15.7%,海外项目占比提升至 12%;

◦ 西子洁能(002534):市值 136.09 亿元,聚焦垃圾焚烧发电锅炉,2024 年营收增长 5.92%,为伟明环保、三峰环境核心设备供应商,技术参数达国际先进水平。

三、上市公司核心竞争力分析

3.1 财务表现:现金流与盈利能力分化

3.1.1 规模与增长

• 市值梯队:第一梯队(1000 亿 +):上海电气(1334.9 亿,综合环保装备龙头);第二梯队(300-500 亿):伟明环保、盛屯矿业;第三梯队(100-300 亿):瀚蓝环境、三峰环境、龙净环保等,多数公司市值集中在 100-300 亿区间,存在估值提升空间;

• 营收增长:2024 年行业平均营收增速 12.8%,危废资源化企业(如惠城环保,+28.1%)> 垃圾焚烧企业(如伟明环保,+18.2%)> 综合环保企业(如首创环保,+6.3%),细分赛道增长差异显著;

3.1.2 盈利与现金流

• 毛利率:危废处理(35%-45%)> 垃圾焚烧运营(25%-35%)> 设备制造(18%-25%)> 环卫服务(12%-18%),资源化技术壁垒是毛利率核心支撑;

• 现金流:特许经营模式企业现金流稳健,如瀚蓝环境 2024 年经营活动现金流净额 32.4 亿元,现金流 / 净利润比 1.8 倍,抗风险能力强;设备制造企业受项目周期影响,现金流波动较大,如华光环能现金流 / 净利润比 0.9 倍;

• 资产负债率:行业平均 58.2%,头部企业(伟明环保 42.3%、瀚蓝环境 51.7%)低于行业水平,中小企业因依赖项目融资,负债率普遍超 70%,财务风险较高。

3.2 核心竞争力:资质、技术与布局

3.2.1 资质壁垒

• 危废处理:需取得《危险废物经营许可证》,单企业平均资质覆盖 15-20 类危废,高能环境覆盖 42 类,惠城环保聚焦高价值废催化剂(资质稀缺),资质数量与品类直接决定业务边界;

• 区域特许经营:垃圾焚烧、餐厨处理项目多采用 BOT 模式,特许经营期 25-30 年,伟明环保在浙江、江苏拥有 23 个特许经营项目,区域垄断优势显著,保障长期现金流。

3.2.2 技术优势

• 资源化技术:伟明环保炉渣资源化技术,吨渣收益 120 元;盛屯矿业铜渣回收技术,金属回收率达 98%;蓝晓科技膜分离技术,贵金属提取纯度超 99.9%,技术领先企业毛利率比行业平均高 5-8 个百分点;

• 智能化技术:青绿环境 AI 分选机器人,识别速度达 1200 次 / 分钟,较人工提升 6 倍;瀚蓝环境 “智慧固废” 平台,实现项目运营数字化监控,单位运营成本降低 15%。

3.2.3 区域与产业链布局

• 区域布局:头部企业加速全国化,伟明环保从长三角拓展至西南、西北,瀚蓝环境以华南为基地,布局全国 20 个省份;中小企业聚焦区域市场,如军信股份(市值 113.71 亿)深耕湖南,市占率超 30%;

• 产业链延伸:瀚蓝环境 “前端环卫 + 中端处理 + 后端资源化” 全链条布局;盛屯矿业 “冶炼 + 固废回收 + 金属贸易” 协同,降低原材料价格波动风险,2024 年资源化业务对冲冶炼业务亏损 1.2 亿元。

四、未来趋势与投资机会(2025-2030)

4.1 核心趋势:资源化、智能化、低碳化

4.1.1 资源化率提升:从 “末端处置” 到 “资源循环”

• 政策目标:2030 年城市生活垃圾资源化率达 70%,危废资源化率达 60%,建筑垃圾资源化率达 50%,较 2024 年提升 10-40 个百分点;

• 技术方向:垃圾焚烧协同处置(如焚烧炉协同处理餐厨垃圾、污泥)、危废贵金属回收(如废催化剂、废电池回收)、建筑垃圾再生骨料高值化(如再生透水砖、再生混凝土);

• 市场空间:2030 年资源化市场规模预计达 6800 亿元,CAGR 14.2%,是行业增长最快的细分领域。

4.1.2 智能化改造:降本增效核心路径

• 应用场景:智能分选(AI 视觉识别、机器人分拣)、数字化运营(物联网监控、大数据优化调度)、远程运维(5G+AR 技术);

• 效益提升:智能分选设备可使资源回收率提升 20-30%,运营成本降低 15-20%,如青绿环境广州项目年节省处置费用 175 万元,创造回收收益 100 万元;

• 政策支持:“十四五” 环保装备产业规划要求,2025 年智能环保装备市场占比达 30%,重点支持 AI、物联网在固废处理中的应用。

4.1.3 低碳化转型:碳中和背景下的新增量

• 碳减排路径:垃圾焚烧发电替代火电(每吨垃圾减碳 0.8 吨)、填埋气回收利用(每立方米填埋气发电 1.5 千瓦时)、资源化产品替代原生资源(再生骨料替代天然骨料,每吨减碳 0.3 吨);

• 收益来源:碳配额交易(2024 年全国碳市场均价 62 元 / 吨 CO2)、绿电溢价(垃圾焚烧发电绿电认证后电价上浮 10-15%)、CCUS 技术补贴(试点项目每吨 CO2 捕集补贴 200 元);

• 市场潜力:2030 年固废处理行业碳减排量预计达 2.3 亿吨,对应碳市场价值 142.6 亿元,成为企业新增盈利点。

4.2 重点投资赛道与标的

4.2.1 危废资源化龙头

• 投资逻辑:供需缺口持续、技术壁垒高、毛利率稳定,受益于中西部产能扩张与资源化率提升;

• 推荐标的:

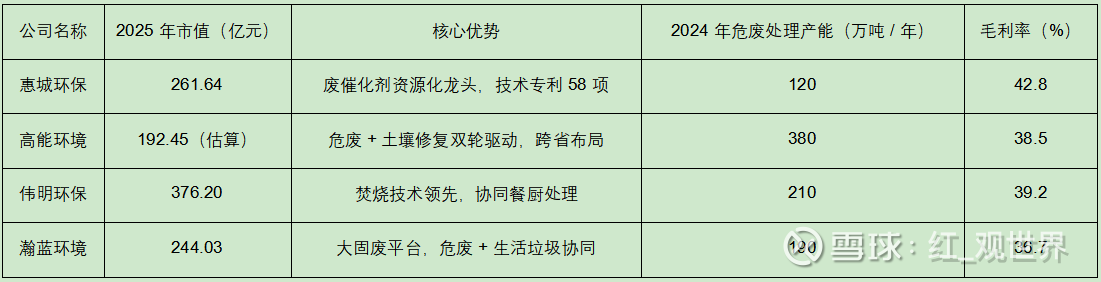

◦ 惠城环保(300779):废催化剂资源化龙头,资质稀缺,2025 年产能有望扩至 180 万吨 / 年,业绩 CAGR 预计 25%+,当前 PE 28 倍,低于行业平均 35 倍;

◦ 高能环境(603588):危废 + 土壤修复双轮驱动,跨省布局缓解区域竞争压力,2024 年净利率 12.8%,现金流稳健,估值具备安全边际。

4.2.2 垃圾焚烧协同处置企业

• 投资逻辑:焚烧产能稳步扩张,协同处置餐厨、污泥等提升单厂效益,碳收益增厚利润;

• 推荐标的:

◦ 伟明环保(603568):焚烧产能规模领先,资源化技改项目落地,2025-2027 年业绩 CAGR 预计 18%,股息率 3.2%,防御性与成长性兼备;

◦ 瀚蓝环境(600323):“大固废” 战略落地,环卫业务轻资产扩张,2024 年固废运营收入占比 62%,估值低于同行 15%,存在修复空间。

4.2.3 智能装备与技术服务商

• 投资逻辑:行业智能化改造需求爆发,设备国产化率提升,海外市场拓展空间大;

• 推荐标的:

◦ 青绿环境(未上市,关注产业链受益标的):智能分选技术龙头,国内市场占有率 12%,海外业务增速超 30%,相关设备供应商华光环能、西子洁能受益;

◦ 蓝晓科技(300487):膜分离技术用于固废资源化,2024 年相关业务收入占比 38%,客户覆盖盛屯矿业、高能环境等,技术输出能力强。

4.2.4 建筑垃圾资源化标的

• 投资逻辑:政策强制推动,资源化率提升空间大,再生产品需求旺盛;

• 推荐标的:

◦ 龙净环保(600388):建筑垃圾设备业务快速增长,2024 年相关收入突破 15 亿元,市占率 8%,受益于 “十四五” 建筑垃圾资源化规划;

◦ 苏美达(600710):市值 141.52 亿元,布局建筑垃圾再生骨料与再生建材,2024 年资源化业务收入增长 32.1%,背靠国机集团,资源优势显著。

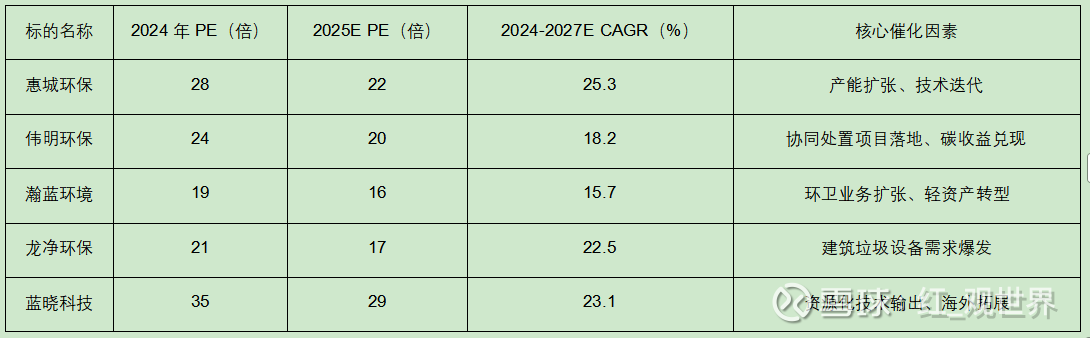

4.3 估值与业绩预测(2025-2027)

注:估值数据基于 Wind 一致预期,业绩增速为行业平均预测值,截至 2025 年 12 月 5 日。

五、风险提示

5.1 政策风险

• 补贴退坡风险:垃圾焚烧发电补贴逐步退坡,2025 年后新增项目不再享受国补,可能导致项目 IRR 下降;

• 政策执行不及预期:“无废城市” 建设、垃圾分类推进速度低于预期,影响行业需求释放;

• 环保标准收紧:危废处置、垃圾焚烧尾气排放要求提高,企业技改投入增加,短期挤压利润。

5.2 市场风险

• 区域竞争加剧:东部地区产能过剩,价格战导致毛利率下滑,如江苏危废处理均价较 2023 年下降 8%;

• 项目回款风险:地方财政压力导致特许经营项目回款延迟,如部分中西部项目回款周期从 6 个月延长至 12 个月;

• 原材料价格波动:资源化产品价格受大宗商品影响,如废塑料价格波动幅度超 30%,影响企业盈利稳定性。

5.3 技术风险

• 技术迭代风险:智能化、低碳化技术更新快,前期设备投入可能快速贬值;

• 技术落地不及预期:等离子体气化、超临界水氧化等先进技术仍处于示范阶段,商业化应用存在不确定性;

• 专利侵权风险:核心技术被模仿,导致竞争加剧,如智能分选设备专利纠纷增多。

六、结论

中国固废处理行业正处于从 “规模扩张” 向 “高质量发展” 转型的关键期,政策驱动、需求升级、技术迭代三大因素共同支撑行业持续增长,2030 年市场规模有望突破 1.5 万亿元。上市公司中,具备技术壁垒(如危废资源化、智能装备)、布局优势(如全国化、全链条)、盈利稳健(如现金流充沛、毛利率稳定)的企业将脱颖而出。

投资策略上,建议采取 “核心 + 卫星” 组合:核心配置危废资源化(惠城环保)、垃圾焚烧龙头(伟明环保、瀚蓝环境),长期享受行业增长红利;卫星配置智能装备(华光环能、西子洁能)、建筑垃圾资源化(龙净环保),把握细分赛道爆发机会。同时需密切关注政策变化、项目落地进度及估值波动,优化持仓结构。