华荣股份的隐忧

华荣股份的隐忧:

一、财务健康与运营效率风险

1. 应收账款高企与坏账压力

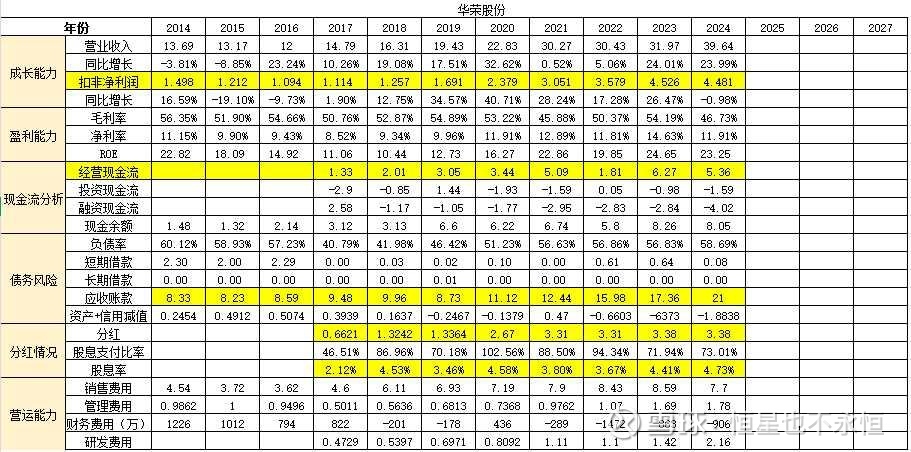

截至2025年一季度,公司应收账款余额达19.51亿元,占总资产比重约36.8%,是扣非净利润的5倍。应收账款周转率仅0.39次,周转天数长达228天。这意味着资金回收周期显著拉长,且2024年信用减值损失同比激增,计提坏账1.7亿元。若下游客户(如石油、化工企业)现金流恶化,可能导致大规模坏账风险,直接侵蚀净利润。需持续跟踪应收账款账龄结构及前五大客户回款情况。

2. 存货积压与周转效率低下

存货余额8.89亿元,存货周转率0.46次,处于行业低位。防爆设备及工程类业务的备货特性导致库存压力较大,若市场需求不及预期或技术迭代加速(如防爆机器人替代传统设备),可能引发存货跌价损失,进一步拖累利润。

3. 高负债率与短期偿债压力

2025年一季度末资产负债率58.69%,其中债务的大部分是应付账款。应付账款高达22.43亿,Q1末现金等价物只有5.9亿,若行业周期下行,导致下游不能及时回款,可能会导致不能及时给上游按时付款,继而引起供应商挤兑,触发流动性危机。

二、业务结构与增长瓶颈

1. 传统业务增长乏力

2024年防爆内贸收入同比下滑20%,传统油气化工领域资本开支收缩导致新增订单减少,存量替换需求占比虽高(近70%),但单价下降趋势明显。若石油价格长期低迷或化工行业投资持续疲软,可能导致核心业务收入进一步萎缩。

2. 新兴业务依赖政策驱动

安工智能系统2024年营收3.62亿元(+72%),但订单确认周期长达12-18个月,且部分项目因业主需求调整延迟验收。危化园区政策红利虽带来百亿市场空间,但需警惕地方政府财政压力导致项目延期或预算削减。此外,新能源EPC业务毛利率仅22.42%,拉低整体盈利能力。

3. 海外拓展不确定性

外贸业务2024年增长35%,但沙特子公司预计2026年才开始贡献订单,当前海外收入占比不足20%。中东、东南亚市场竞争激烈,需应对地缘政治风险(如中东局势动荡)、本地化运营成本(如沙特劳工法限制)及国际巨头(如伊顿、艾默生)的技术压制。若海外扩张不及预期,可能导致增长动能不足。

三、技术研发与行业竞争风险

1. 研发投入效率存疑

2024年研发费用2.16亿元(+52%),但主要用于设计费和业务服务商合作,核心技术突破有限。例如,防爆机器人虽已应用,但市场份额较小;光伏领域仍以PERC电池为主,N型技术布局滞后于隆基等龙头。若技术迭代不及预期,可能丧失市场竞争力。

2. 行业集中度提升压力

国内防爆电器CR2(华荣+新黎明)仅30%,中小厂商退出带来的市场份额提升空间有限。

四、政策与外部环境变量

1. 安全生产政策双刃剑

“双碳”目标及危化品整治政策(如《精细化工企业安全管理规范》)虽带来需求增量,但也推高合规成本。例如,安工智能系统需满足更高的数据安全标准,可能增加研发投入和认证费用。此外,新能源补贴退坡可能影响EPC业务盈利空间。

2. 原材料价格波动

防爆设备主要原材料为钢材、铝材,2024年大宗商品价格波动导致毛利率下降13.75个百分点。若未来铜、钢价格持续上行,可能进一步压缩利润空间。