石药重磅BD收获12亿美元首付款,股价为什么大跌?

原创 山顶问童子 2026年1月30日 11:00 广东

石药的重磅BD终于落地了,买家是阿斯利康,交易内容简单概括是:

(1)阿斯利康获得石药临床准备就绪的长效(每月一次)GLP1R/GIPR激动剂,以及其它三个临床前肥胖和体重管理相关资产的大中华区以外权益。外加四个依托石药长效多肽药物平台的早期项目合作。

(2)石药获得12亿美元首付款,35亿美元潜在里程碑付款,和潜在最高138亿美元销售里程碑付款。以及基于年净销售额最高双位数的销售分成。

对于一款临床前产品,12亿美元的首付款不管放在哪个市场都是一笔信号极其积极的BD交易,这里体现了阿斯利康对中国资产的信心以及对中国市场的持续布局,也体现了石药在多肽创新药研发的技术实力。但是今早的市场显然没有给出积极的反应。

我们从今早开盘的股价上看到了一根放量的大绿柱:

再看看背后的净买入/卖出承销商:

是不是有一种熟悉的外资出货,A股散户接盘的感觉?很明显,石药最近20个交易日的股价表现是远好于港股创新药的,那借着BD落地的成交量放大时间点做获利了结是现在盘面上最显而易见的剧本。

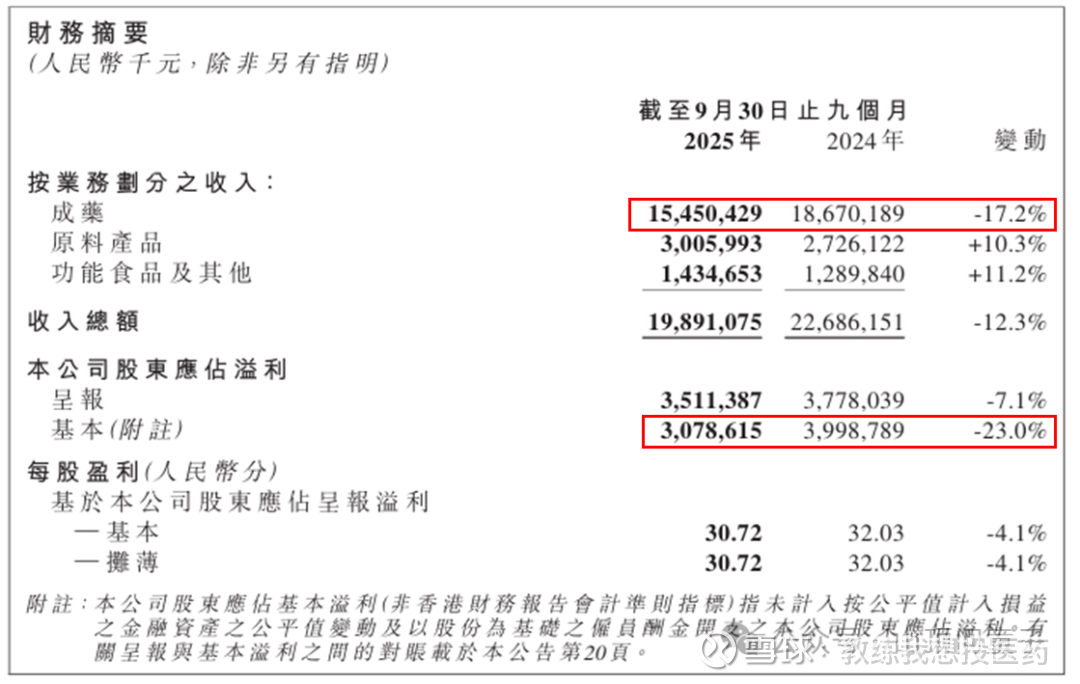

石药的BD价值、企业研发实力以及未来的潜力MNC已经背书过了。问题在于,在以基本面为锚点的机构眼中,石药现在值多少钱?从12月中到近期高点52%的涨幅是否已经透支了对BD的预期和定价?这两个问题决定了今早资金是否应该对当前的溢价进行变现。而问题的答案在石药的三季报里:

占比最大的药品销售额的下降、净利润的萎缩和每股收益同比4.1%的负增长是石药‘当下’的基本面。我们冷静下来再回过头来看上面的BD交易条款。

除了12亿美元(占当前石药市值8%)即将到手的现金,和35亿美元(占石药市值22%)最顺利的情况下也要在未来5年逐步变现的里程碑,和销售相关的BD交易的大头部分能否兑现存在很大的不确定性。

历史上最后能走到商业化的BD其实不到20%。即便最终研发成功,5年后减重的竞争格局和产品的竞争力也是现在难以预测的。所以对于这种需要在至少5年才能逐步转化为业绩并且存在极大不确定性的资产,这个阶段基本上可以不计现值,也就对股价很难产生实质性影响。遗憾的是很快,185亿美元和超千亿人民币这样的标题就会充斥在自媒体的头条和大家的朋友圈。

我们对BD暗含的未来可以保持乐观,也要对企业当前业务负增长的基本面保持清醒,BD对市场情绪的刺激已经接近尾声了,大机构早已回归基本面。不要让自媒体虚高的数字带给自己脱离实际的预期,最后成就了机构挥向自己的镰刀。