$佰维存储(SH688525)$ 深度分析:存储芯片国产先锋,AI端侧布局引领新增长

1 公司概况

深圳佰维存储科技股份有限公司(股票代码:688525.SH)自2010年成立以来,已发展成为国内领先的半导体存储解决方案提供商。公司专注于存储芯片的研发设计、封装测试、生产和销售,是国家高新技术企业和国家级专精特新"小巨人"企业。佰维存储以其"研发封测一体化"的经营模式,在存储介质特性研究、固件算法开发、存储芯片封测等方面构建了核心竞争力,产品覆盖嵌入式存储、固态硬盘、内存模组、存储卡等全系列矩阵。

表:佰维存储公司基本面概况

凭借持续的技术创新和市场拓展,佰维存储已形成完备的产品开发体系,可根据客户需求和下游应用趋势快速迭代产品,在国内存储厂商中市场份额位居前列。公司产品广泛应用于移动智能终端、PC、行业终端、数据中心、智能汽车、移动存储等六大信息技术领域,是国内率先进入全球科技巨头供应链体系的存储器企业。

2 财务表现与业绩分析

2.1 近期财务数据透视

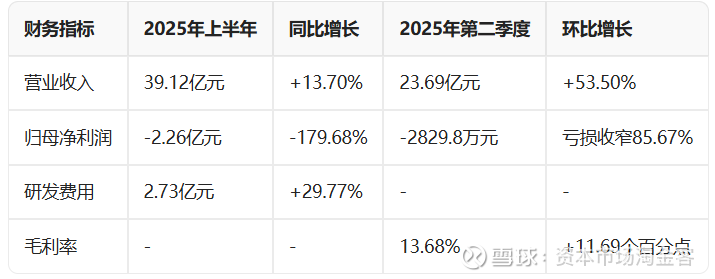

佰维存储在2025年上半年交出了一份营收增长但净利润承压的成绩单。根据公司2025年半年度报告,上半年实现营业收入39.12亿元,同比增长13.70%,但归母净利润为-2.26亿元,同比下滑179.68%。深入分析发现,这种表面上的业绩反差主要受到股份支付费用和行业周期性波动的双重影响。若剔除1.50亿元的股份支付费用,公司上半年调整后归母净利润为-7557.05万元,其中第二季度单季实现盈利4128.84万元,这标志着公司实际经营状况正在稳步改善。

从季度表现来看,佰维存储在2025年第二季度实现了强劲反弹。单季度营业收入达到23.69亿元,同比增长38.20%,环比大幅增长53.50%。更值得关注的是,公司毛利率呈现明显回升态势,第二季度销售毛利率环比增长11.7个百分点,其中6月单月销售毛利率已回升至18.61%。这一数据表明,佰维存储已逐步摆脱第一季度行业价格低点带来的负面影响,盈利能力正在快速修复。

2.2 业绩驱动因素分析

佰维存储2025年第二季度的业绩改善主要受益于两大因素:

(1)存储价格企稳回升:2025年二季度开始,各大存储原厂纷纷调涨价格,从2025年3月到6月,DRAM指数和NAND指数涨幅分别达到45%和12%。这种价格回暖直接提升了公司的毛利率水平。

(2)重点项目逐步交付:公司在AI端侧等新兴领域的业务拓展成效显著,重点项目陆续交付带动收入规模扩大。特别是公司在AI新兴端侧(手机、PC外)领域2024年营收超过10亿元,同比增长约294%,为2025年的增长奠定了坚实基础。

表:佰维存储2025年上半年主要财务指标

从长期财务趋势看,佰维存储的成长性颇为显著。2024年公司实现营业收入66.95亿元,同比增长86.46%;归母净利润1.61亿元,同比增长125.82%,营收和净利润均创历史新高。这一业绩表现得益于公司紧紧把握行业上行机遇,大力拓展国内外一线客户,产品销量同比大幅提升。

3 AI端侧布局与技术创新

3.1 AI端侧市场全面布局

随着AI技术从云端向边缘端延伸,AI端侧设备正迎来爆发式增长。佰维存储敏锐把握这一趋势,率先在AI端侧存储领域完成了全面产品布局。公司产品目前已覆盖AI手机、AI PC、AI眼镜、具身智能等多场景,为各类AI端侧设备提供高性能存储解决方案。

在AI手机领域,佰维存储已推出UFS、LPDDR5/5X、uMCP等嵌入式存储产品,并已量产12GB、16GB等大容量LPDDR5X产品,最高支持8,533Mbps传输速率。这些高性能产品充分满足AI手机对大容量、高速度存储的需求,据美光表示,AI手机的DRAM容量较普通手机增长50%-100%,高端机型闪存容量基本进入512GB及TB时代。

针对快速兴起的AI PC市场,佰维存储推出了高端DDR5超频内存条、PCIe 5.0 SSD等高性能存储产品组合。随着AI PC对内存带宽和存储性能要求不断提高(入门级标配将达到32GB内存,1TB PCIe 4.0已成为主流配置),公司相关产品有望显著受益于这一升级趋势。Canalys预计,2025年全球AI PC出货量有望达到7,779万台,同比增长103.9%,将为佰维存储创造广阔市场空间。

在智能穿戴设备领域,佰维存储凭借高度集成的ePOP系列产品成功切入国内外科技巨头供应链。目前公司产品已被Meta、Google、小米、小天才、Rokid、雷鸟创新等国内外知名企业应用于其AI/AR眼镜、智能手表等智能穿戴设备。特别值得一提的是,佰维存储为Ray-Ban Meta提供ROM+RAM存储器芯片,成为国内的主力供应商。2024年,公司在智能穿戴存储产品收入约8亿元,同比大幅增长,2025年面向AI眼镜产品的收入预计同比增长超过500%,展现出强劲增长动能。

3.2 技术研发与创新实力

佰维存储始终将技术创新作为企业发展的核心驱动力。2025年上半年,公司研发费用投入达2.73亿元,同比增加29.77%;研发人员数量达到1054人,较上年同期增加304人,同比增长40.53%。这种持续的高强度研发投入使公司建立起覆盖主控芯片设计、晶圆级先进封测以及存储测试设备的全链条技术布局。

在芯片设计方面,佰维存储自主研发的首款国产eMMC主控芯片SP1800已成功量产,性能优异,实测关键指标性能和功耗满足客户需求,已批量交付头部智能穿戴客户。同时,公司正在开发UFS(SP9300)国产自研主控,采用业界领先的架构设计,预计2025年内完成投片。这些自研主控芯片将显著提升公司在AI手机、AI穿戴、AI智驾等领域的高端存储解决方案的产品竞争力。

在先进封测领域,佰维存储的技术实力尤为突出。公司已实现多项先进工艺的量产,技术达到国际一流水平,并具备Bumping、Fan-in、Fan-out、RDL等晶圆级封装能力。公司通过"晶圆级先进封测制造项目"构建晶圆级封装能力,一方面满足先进存储封装需求,另一方面与存储业务协同,服务客户对于存算合封业务的需求。该项目预计2025年第三季度完成全部设备安装与调试,并将于2025年下半年投产,有望成为未来业绩的新增长点。

在测试技术方面,佰维存储在ATE测试、老化测试及系统级测试等关键环节,实现了从测试设备、测试算法到测试软件的全栈自研。通过自主开发测试设备,公司有效保障了存储芯片的产品质量与交付一致性,增强了整体解决方案的竞争力。

截至2025年6月30日,佰维存储共取得393项境内外专利和53项软件著作权,其中2025年上半年新增申请发明专利70项,新增授权发明专利22项。这一系列技术成果体现了公司在存储领域的创新实力,为持续发展奠定了坚实基础。

4 市场定位与客户结构

4.1 竞争策略与市场定位

佰维存储在激烈竞争的存储芯片市场中,通过差异化竞争策略成功确立了自身地位。公司是业内极少数兼具先进存储和先进封测能力的厂商,涉及存储解决方案研发、主控芯片设计、存储器封测/晶圆级先进封测和存储测试机等产业链关键环节。这种全产业链布局使佰维存储能够提供一体化解决方案,增强客户黏性,提高市场竞争力。

在公司战略方面,佰维存储紧跟存储器大容量、大带宽、低延时、低功耗、高安全、小尺寸等升级方向,在移动智能终端、PC、行业终端、数据中心、智能汽车、移动存储等六大应用领域持续创新,打造了全系列、差异化的产品体系及服务。这种多元化的产品布局帮助公司有效分散了行业周期性风险,把握不同领域的增长机会。

值得注意的是,佰维存储正积极推进国际化战略。2025年9月22日,公司宣布拟发行境外上市股份(H股)股票并申请在香港联合交易所有限公司主板挂牌上市。这一举措将深化公司全球化战略布局,提升国际化品牌形象,并进一步增强公司核心竞争力。

4.2 客户资源与合作生态

佰维存储凭借过硬的产品质量和技术支持,积累了丰富的客户资源。公司已开拓全球客户210余家,覆盖全球39个国家和地区,与各细分领域国内外一线客户建立了稳定合作关系。

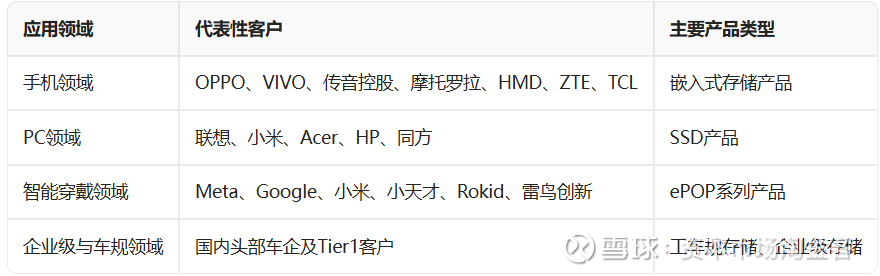

表:佰维存储主要客户群体及应用领域

在手机领域,佰维存储的嵌入式存储产品已进入OPPO、VIVO、传音控股、摩托罗拉、HMD、ZTE、TCL等知名客户的供应链体系。在PC领域,公司SSD产品已进入联想、小米、Acer、HP、同方等国内外知名PC厂商,在国产PC领域是SSD产品的主力供应商,市场份额领先。

特别在快速增长的AI端侧设备市场,佰维存储已与Meta、Google等国际科技巨头建立深度合作。公司为Ray-Ban Meta智能眼镜提供ROM+RAM存储器芯片,成为国内的主力供应商。这种与行业龙头企业的合作不仅带来稳定订单,还提升了佰维存储的技术水平和品牌影响力。

此外,公司在企业级和智能汽车领域保持高速发展态势,持续提供解决方案加快推动新产品导入。车规级存储产品正在导入国内头部车企及Tier1客户,有望成为未来增长新引擎。

5 未来展望与风险提示

5.1 增长动力与未来前景

佰维存储未来增长将主要受三大因素驱动:行业景气度回升、AI端侧设备爆发以及技术升级红利。从行业周期来看,2025年二季度开始存储行业进入新一轮上行周期,伴随存储芯片量价齐升,存储模组相关公司业绩预计将持续改善。兴业证券报告指出,三季度作为传统旺季,预计价格上涨趋势有望持续。WSTS预测,2025年存储市场规模约为1,894亿美元,同比预计增长13%,行业回暖将为佰维存储创造有利外部环境。

在AI端侧设备领域,佰维存储已抢占先机,2024年在AI新兴端侧(手机、PC外)领域营收超过10亿元,同比增长约294%。随着AI眼镜、AI PC等产品快速普及,公司相关业务有望持续高增长。Canalys预计,2025年全球AI PC出货量有望达到7,779万台,同比增长103.9%;Wellsenn数据显示,2024年全球AI眼镜出货量同比增长533%。这些AI端侧设备的爆发将显著增加对高性能存储芯片的需求,为佰维存储带来直接增长机会。

公司的晶圆级先进封测项目预计2025年下半年投产,将满足AI端侧、智能驾驶、服务器等对大容量存储解决方案以及存储与计算整合封测需求。这一项目投产后有望成为新的业绩增长点,进一步提升公司在高端存储器制造领域的生产能力。

5.2 风险挑战与投资建议

尽管前景乐观,投资者仍需关注佰维存储面临的几大风险挑战:

(1)行业周期性波动风险:存储芯片行业具有明显的周期性特征,价格波动较大。2025年第一季度,行业价格达到阶段性低点,导致公司一季度产品销售价格降幅较大。虽然第二季度价格企稳回升,但未来仍需警惕行业周期性波动对公司业绩的影响。

(2)技术迭代风险:存储芯片技术更新换代迅速,需要持续的高强度研发投入。如果公司未能及时跟上技术发展步伐,可能导致产品竞争力下降。

(3)国际竞争风险:随着公司积极推进国际化战略,将面临与国际存储巨头的直接竞争,对公司的技术实力、品牌影响力和国际市场开拓能力提出更高要求。

综合考虑,佰维存储作为国内存储芯片领域的领军企业,凭借在AI端侧市场的领先布局、全链条技术能力和优质的客户资源,有望在行业上行周期和AI浪潮中实现快速增长。特别是公司在AI眼镜、智能穿戴等新兴领域的突出表现,以及晶圆级先进封测项目的持续推进,将为公司打开新的成长空间。在AI与数字经济时代,佰维存储有望成为中国存储芯片国产化进程中的重要力量,值得长期关注。