富森美2025年年报分析

一、业绩总结

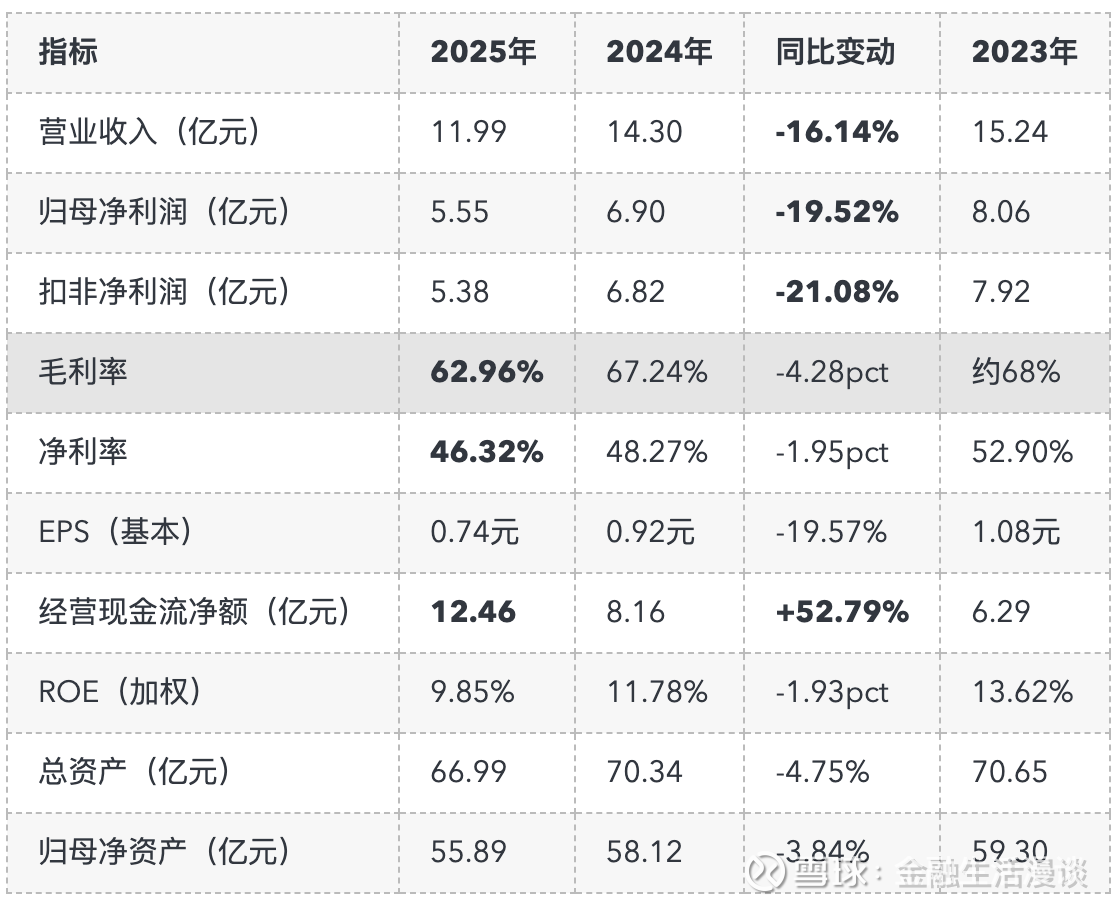

2025年,公司在房地产深度调整的行业逆风中业绩明显承压:营收19.92亿元(-16.14%),归母净利润5.55亿元(-19.52%),均为2016年上市以来最差年份,创十年新低。但公司底层商业逻辑依然稳健——毛利率高达62.96%,经营现金流逆势大增52.79%至12.46亿元(远超净利润),零有息负债,在手现金类资产充裕,体现出轻资本"收租"模式的超强韧性。分红预案每10股派3.10元,全年约2.32亿元,对应当前股价股息率约5-6%,高分红属性突出。

核心风险在于新建商品房销售持续低迷对卖场租赁收入的压制,以及天府新项目能否贡献增量。

二、2025年业绩概览

2.1 主要财务指标

2.2 收入结构分析

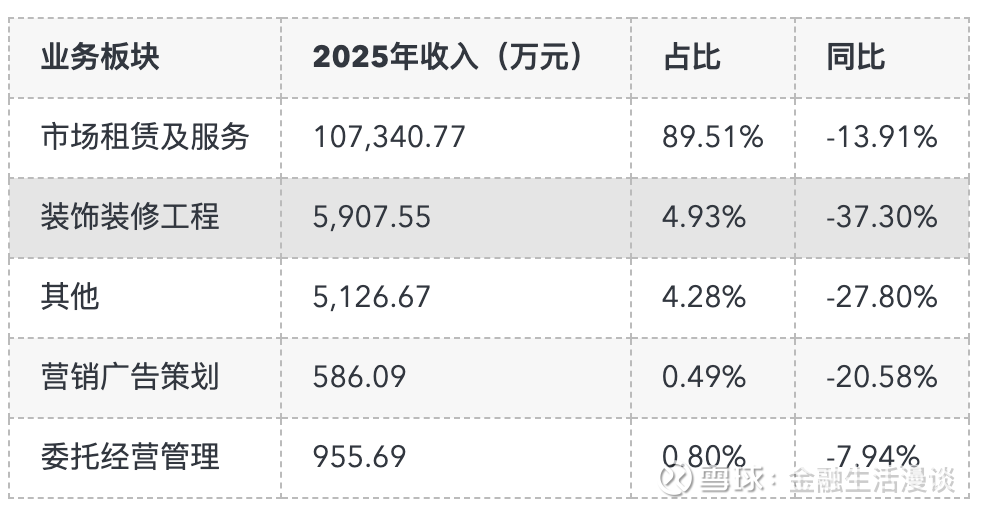

分产品构成(2025年):

市场租赁及服务收入占比高达89.51%,是公司业绩的绝对核心。2025年该板块收入同比下降13.91%,是业绩下滑的主因。装饰装修板块受行业整体不景气影响收入下滑37.30%,主动收缩规模降低风险。

2.3 成本与盈利分析

营业成本构成(2025年):

折旧及摊销占营业成本的50%以上,这是重资产自持物业模式的典型特征,属于固定成本。收入下降时,成本下降幅度(-5.17%)远小于收入降幅(-16.14%),导致毛利率压缩4.28个百分点至62.96%。

利润表关键节点:

营业利润:66,097万元(-21.5%)

1、投资收益:7,222万元(+15.3%,含联营企业35,429万元的权益收益)

2、公允价值变动损益:-16,346万元(主要为金融资产公允价值下降,是净利润与经营现金流差异的重要因素之一)

3、信用减值损失:-7,513万元(同比扩大,小贷/保理业务计提)

4、利润总额:66,211万元

5、所得税费用:9,408万元(有效税率:14.2%,享有低税率优惠)

6、归母净利润:55,549万元

2.4 现金流分析

经营现金流净额12.46亿元,远超归母净利润5.55亿元,差异主要来自:

1、折旧摊销(非现金成本)2.23亿元回加;

2、保理款和小额贷款净收回6.07亿元(净额计入经营活动),是现金流大幅超越利润的核心原因;

3、公允价值变动损失(非现金)1.63亿元回加。

投资活动净流出5.70亿元,主要是购买银行大额存单和结构性存款的净支出增加。报告期投资总额(含滚动购买理财)达45.86亿元,说明公司有大量空闲资金持续配置货币类资产。

三、历史业绩纵向比较

3.1 12年归母净利润走势(亿元)

2014-2019年:黄金增长期,净利润从3.31亿元快速增至8.01亿元,复合增速约19%,受益于成都房地产市场快速扩张和卖场规模扩大;

2020年:受新冠疫情影响,营收下滑18%,但利润仅降3.47%,体现了租金收入的高粘性;

2021年:历史最高净利润9.18亿元,受益于疫后消费恢复+以旧换新政策驱动;

2022-2025年:持续下行通道,受房地产市场深度调整影响,2025年5.55亿元为12年来最低,同时也是上市(2016年)以来最低水平——但注意2016年营收仅12.21亿元,2025年营收降回至11.99亿元,几乎回到上市起点。

3.2 营收与利润分化

值得注意的是,2025年虽然利润创历史新低,但净利率46.32%仍处于合理水平,说明公司护城河(核心地段自持物业+高壁垒区域品牌)仍在。压缩的是营收规模,不是商业模式本身的盈利能力。

四、资产负债表分析

4.1 资产质量

2025年末总资产66.99亿元(-4.75%),资产结构出现重大重分类调整:

1、投资性房地产:30.48亿元(占总资产45.49%):会计重分类(将土地使用权从无形资产调整至投资性房地产),账面值从19.89亿元大幅增至30.48亿元(+53.2%),并非实质性资产增加,主要为口径调整;

2、无形资产:1.74亿元(-17.77pct至总资产占比0.26%):相应减少,与投资性房地产科目重分类对应;

3、交易性金融资产(含理财):约15.17亿元(期初9.12亿元,大幅增加),公司将大量现金配置于银行大额存单和结构性存款;

4、其他非流动金融资产:4.15亿元(联营参股公司股权等),长期股权投资5.07亿元;

5、存货:4.95亿元(基本持平),主要为在建商业地产项目。

资产负债率:

公司几乎无有息负债(短期借款仅1,000万元),财务费用接近于零。极低的杠杆率是公司抵抗行业下行周期的重要"安全垫"。

4.2 股东权益

归母净资产:55.89亿元(-3.84%)

股本:7.48亿股(未变化)

每股净资产:7.47元

五、行业环境与竞争格局

5.1 行业逆风显著

2025年建材家居流通行业面临严峻挑战:

1、全国新建商品房销售面积:8.81亿平方米(-8.7%),新房端需求持续萎靡;

2、全国规模以上建材家居市场面积约18,163.5万平方米(-11.38%),行业整体面积在萎缩;

3、建材家居卖场饱和度预警指数(BHEI)仍高达118.74(远超100的均衡线),竞争充分;

4、中国建材流通协会数据显示,全国建材家居卖场客流量整体同比约下降10-15%。

5.2 政策刺激有所对冲

以旧换新政策:2025年超长期特别国债3,000亿元(较2024年翻倍)支持消费品以旧换新,家装厨卫"焕新"专项资金惠及建材家居行业;成都全年通过该政策释放建材家居消费需求超数十亿元;

存量房市场:2025年成都二手住房网签套数超23万套(+0.48%),存量房翻新装修需求持续释放,部分对冲新房需求萎缩;

好房子政策:国家推进"好房子"标准,刺激高端建材家居消费升级需求。

5.3 竞争地位

富森美在西南地区(主要是成都)具有明显领先地位:

1、交易额和市场占有率继续稳居区域前列;

2、成华店(将军路总部)、城南各馆是成都建材家居的标志性商圈,短期难以被复制;

3、主要竞争对手为居然之家、红星美凯龙等全国性品牌的成都门店,以及本地中小型卖场。

六、风险分析

6.1 主要风险

(一)房地产市场持续低迷风险: 建材家居行业与房地产市场高度相关。若新建商品房销售面积继续深度下滑,卖场客流和商户经营将持续承压,并传导至公司租金议价能力和续租率下降。2025年营收跌破12亿元,若2026年新房市场未能实质性回暖,公司营收有可能进一步下探10-11亿元区间。

(二)租金下行压力:2025年市场租赁毛利率从上年约72%下降至67.34%(降幅4.92pct),显示公司已在主动降租让利商户以维持出租率。若市场持续低迷,有进一步降租压力,影响收入与盈利。

(三)天府新项目爬坡风险:天府项目2025年已转入运营,但多元业态(酒店、直播、餐饮等)与传统建材卖场差异较大,招商和运营存在一定不确定性,若客流未能达预期,将拖累整体盈利。

(四)金融资产公允价值波动: 公司持有规模较大的交易性金融资产(约15亿元),2025年公允价值变动损益为-1.63亿元,对净利润产生负面影响。金融市场波动可能带来较大的非经营性损益波动。

(五)行业集中度提升,竞争加剧:全国性品牌(居然之家、红星美凯龙)持续在成都加密布局,对富森美的核心区域构成竞争压力;此外线上家居电商(京东、天猫家装)分流部分预算敏感型消费者。

6.2 核心竞争优势(护城河)

稀缺地段自持物业:成华区将军路、高新区城南等核心地段商业物业,具有高稀缺性和不可复制性;

商户生态:3,500+商户入驻,形成正向网络效应,客户粘性高;

零有息负债:在行业逆风期,无杠杆风险,可持续经营;

品牌溢价:富森美在成都消费者心中的品牌认知和渠道信任度,积累多年难以复制;

现金储备充裕:大量理财资产(约20亿元),提供较强的抗风险能力。