灵宝黄金收购Simberi金矿,中国矿企的海外扩张之路-学习笔记(4)

灵宝黄金收购Simberi金矿价值如何?

我会重点从资产质量、运营数据和估值逻辑三个维度来分析。

1. 核心资产拆解:Simberi 金矿是块什么样的“肉”?

Simberi 金矿不仅仅是一个普通的矿山,它正处于一个关键的技术和产能转折期,这与灵宝黄金的技术背景非常契合。

地理位置与现状:位于巴布亚新几内亚(PNG)的新爱尔兰省。这是一个成熟的露天开采矿山。

产量规模:

该矿山目前的年产金量大约在 7万-8万盎司(约 2-2.5 吨)左右。

这对于灵宝黄金来说是一个巨大的增量。灵宝黄金自身的矿产金产量近年来大致维持在 5 吨左右的水平,这意味着并表后,灵宝的自有矿产金产能可能直接提升 50%。

资源潜力(由氧转硫):

Simberi 目前主要开采的是上层的氧化矿(Oxide),处理工艺简单(CIL),但氧化矿快开采完了。

真正的金矿在下面:其核心价值在于深部的硫化矿(Sulphide)。这部分资源量巨大(约 300 万盎司以上),但也是“硬骨头”,属于难处理金矿。

2. 为什么是灵宝买?(交易逻辑)

这笔交易看似是简单的“买矿”,实则是技术与资源的互补。

卖方痛点(St Barbara):St Barbara 是一家澳洲矿企,他们虽然坐拥 Simberi 的硫化矿资源,但开发这些难处理矿石需要巨额资本开支(新建加压氧化或焙烧工厂),且他们近期财务压力较大,不愿意独自承担后续的巨额开发成本。

买方优势(灵宝黄金):

技术匹配:灵宝黄金在国内(河南)的大本营本身就以处理复杂难选冶金精矿著称。他们拥有成熟的焙烧和湿法冶金技术。

产业链协同:灵宝不仅可以输出技术方案,甚至未来可以将 Simberi 的高硫金精矿运回国内处理,或者在当地通过中国供应链以更低成本建设处理设施。

3. 财务与估值影响

收购对价:3.7亿澳元(约 17.35亿人民币)。考虑到获取了 80+ 吨的储量和 150+ 吨的资源量,这个价格在当前金价高企(2025年底金价背景)的情况下,属于合理偏划算的区间。

短期影响(2026年):

营收/利润:Simberi 是在产矿山,即买即产即有现金流。2026年灵宝的报表营收会立刻体现这部分增量。

成本端:需要关注 Simberi 目前的 AISC(全维持成本)。由于巴新的运营成本较高,加上氧化矿品位下降,其成本可能在 1800-2000 美元/盎司区间。如果金价维持在 2500+ 美元,依然有不错的利润空间。

长期看点:

能否成功启动硫化矿扩建项目。如果灵宝能利用中国制造的成本优势,把硫化矿项目做起来,这个矿山的年产量有望翻倍到 15-20万盎司 级别,那才是估值重塑的关键时刻。

4. 潜在风险点(Risk Check)

作为投资者,看多面的同时也必须警惕以下风险:

地缘政治风险:巴布亚新几内亚(PNG)的社区关系和政策环境相对复杂,此前紫金矿业在波格拉金矿就吃过亏(虽然后来复产了)。灵宝作为新进入者,需要磨合当地社区关系。

后续资本开支(Capex):从氧化矿转为硫化矿,需要新建选厂。这笔钱谁出?如果是合资公司(JV)出,灵宝需要继续注资。

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

估计要多久才能投产

关于 Simberi 金矿(硫化矿扩建项目) 的投产时间,根据 2025年12月10日 公布的最终可行性研究(Feasibility Study)和交易细节,我为您整理了最新的时间表。

简单来说:现在已经在产(氧化矿),但“赚大钱”的扩建项目(硫化矿)预计要到 2027 年下半年才能投产。

以下是具体的关键时间节点预估:

1. 关键时间节点 (Timeline)

交易完成(交割):预计 2026年3月左右

目前处于监管审批阶段(中国和巴新的审批)。交易预计在澳洲财年 2026 Q3 完成(即日历年 2026年1-3月)。

启动建设:预计 2026年下半年

交易完成后,灵宝黄金和合作伙伴将做出“最终投资决定”(FID),随即开始选矿厂的改造和新建球磨机电路的建设。

硫化矿投产(First Concentrate):预计 2027年第三季度(7月-9月)

根据可行性研究,硫化矿系统的调试和首批精矿生产预计在澳洲财年 2028 Q1 进行。

满产达标(Ramp up):预计 2028年

产量将从目前的 7万盎司/年 爬坡至 20万盎司/年(约 6.2 吨/年) 以上。

2. 为什么需要这么久?(主要耗时环节)

您可能会觉得 2027 年有点远,这主要是因为从“氧化矿”转为“硫化矿”不仅是挖得更深,而是换了一套处理工艺:

工艺改造:目前的工厂只能处理地表简单的氧化矿。处理地下的硫化矿需要新建浮选回路和特定的预处理设施(这正是灵宝的技术强项,可能引入焙烧或加压氧化技术)。

设备制造与运输:核心设备(如大型球磨机)通常需要 12-18 个月的制造周期,且巴新(PNG)是一个岛国,物流运输和现场施工受雨季影响较大。

3. 投资者的预期管理

如果您持有灵宝黄金,建议将此视为一个中期催化剂,而非短期暴利:

2026年(过渡期):

看点:主要看交易能否顺利交割,以及灵宝能否利用中国供应链降低扩建成本(原本澳洲人预算 2.7 亿美元,灵宝接手后大概率能省钱)。

业绩:主要靠原本的氧化矿维持现金流,但这部分利润较薄(成本高),报表可能不会瞬间大爆发。

2027年下半年 - 2028年(爆发期):

看点:硫化矿投产后,产量翻倍(7万 -> 20万盎司),且单位成本(AISC)预计会大幅下降至 1100-1300 美元/盎司。如果届时金价还在 2500 美元上方,净利润将呈现倍数级增长。

一句话总结:这笔收购是**“买现在(低产)赌未来(高产)”**。如果您能拿得住 1.5 - 2 年,等到 2027 年下半年硫化矿出货,这会是一个非常典型的“产能释放+成本下降”的双击时刻。

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

以过往的经验来说, 灵宝的海外建设效率如何

根据灵宝黄金过往的海外建设经验——特别是其在吉尔吉斯斯坦(Kyrgyzstan)的项目历程来看,用一个词形容就是“慢热”,或者更准确说是**“先苦后甜,磨合期长”**。

这与紫金矿业那种“闪电战”式的海外建设风格(买下即扩产,两年见效)有明显不同。以下是基于其吉尔吉斯斯坦**富金矿业(Full Gold Mining)**项目的复盘,以此作为预估 Simberi 项目的参考:

1. 历史复盘:吉尔吉斯斯坦项目(伊斯坦贝尔德金矿)

这是灵宝黄金最核心的海外自建项目,也是一面镜子。

时间线拉得很长(“慢”):

拿矿:2007年就拿到了探矿权和采矿权。

建设:2008年开始修路、打洞。

波折:原计划2011年投产,但中间经历了当地社区阻工、环保检查叫停(2012年曾被勒令停产)、政局动荡等一系列“交学费”的过程。

真正稳产:直到 2016-2017年 完成了选矿工艺的重大技术改造(生物预氧化技术)后,才真正进入稳定盈利期。

结论:从拿矿到技术完全理顺、满产盈利,前后磨合了 近10年。

技术攻坚能力(“稳”):

虽然慢,但灵宝最终啃下了这块硬骨头。伊斯坦贝尔德金矿含有大量难选冶的砷金矿(和这次澳洲Simberi金矿的深部硫化矿非常像)。

灵宝依靠国内的技术团队,在吉尔吉斯斯坦成功实施了生物预氧化-炭浆浸出工艺。这证明了他们确实有能力处理海外的复杂难选矿石,只是需要时间。

2. 对本次 Simberi 项目的启示

结合这段“血泪史”和成功经验,我们对 Simberi 的建设效率可以做如下预判:

建设速度预期:中等偏保守 不要指望灵宝能像紫金在波格拉(Porgera)那样迅速搞定一切。澳洲/巴新的环保审批(EIS)和社区谈判流程比中亚更严格。如果灵宝计划在 2027年下半年 投产硫化矿,这个时间表已经留出了一定的余量,但依然存在延期 6-12个月 的可能性(常见于海外矿山的设备调试期)。

技术风险:相对较低(这是加分项) 正是因为在吉尔吉斯斯坦“练过兵”,灵宝这次面对 Simberi 的硫化矿(Refractory Ore)不会是两眼一抹黑。

关键点:St Barbara(卖家)之前搞不定或者嫌贵的工艺,灵宝可以直接移植其在河南和吉尔吉斯斯坦成熟的焙烧或加压氧化经验。这种“带艺投师”会比单纯的资本收购方效率高很多。

运营磨合:需警惕“水土不服” 吉尔吉斯斯坦是内陆山国,巴新是热带岛国(雨季长、物流难)。灵宝的工程团队习惯了北方旱地作业,能否适应热带雨林的泥泞工况,是影响建设进度的最大变数(类似中冶在瑞木镍矿早期的困境)。

总结

灵宝的海外建设风格不是“速度型”选手,而是“技术韧性”选手。

对投资者的建议: 如果你看重的是它2027-2028年硫化矿投产后的巨大利润释放,那么可以放心,因为他们在处理难选矿上的技术是验证过的;但如果你期待它能像某些激进矿企一样提前半年投产、大干快上,那可能会失望。耐心是投资这只票的必要成本。

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

巴布亚新几内亚的风险,紫金在这里遇到了什么问题, 这个矿已经建好,还会遇到问题么

这是一个非常敏锐的问题。投资巴布亚新几内亚(PNG)的矿产,“地缘政治与政策风险”是必须要计入估值模型的。

紫金矿业在波格拉(Porgera)金矿的遭遇是教科书级别的案例。对于灵宝黄金刚收购的 Simberi 金矿,虽然“坑”还在,但这次的交易结构显然吸取了前人的教训。

以下是详细的风险拆解:

1. 前车之鉴:紫金矿业遇到了什么问题?

紫金矿业在波格拉金矿遇到的核心问题是 “资源民族主义”大棒下的采矿权续期危机。

突发“收归国有”:2020年4月,波格拉金矿的采矿特别租约(SML)到期。巴新政府突然宣布不予续期,理由是“环境破坏”和“社会动荡”。

真实意图:政府嫌分钱太少。巴新政府希望获得更多的股份和经济利益。

惨痛代价:

停产3年:矿山被迫停产维护,期间不仅没收入,还要每天烧钱维持设备。

股权被削:经过漫长的谈判(直到2023年底才复产),紫金和巴里克(Barrick)的合资公司被迫让步,将51%的股权让渡给巴新相关方(国家和地主),自己只保留49%(虽然保留了运营权)。

2. Simberi 金矿会重蹈覆辙吗?

您的观点“矿已经建好”只对了一半。现在的 Simberi 是“半成品”,且依然面临三大雷区:

风险一:采矿权续期(目前最大的不确定性已部分缓解)

现状:Simberi 的采矿权(ML 136)原本也是快到期了。

好消息:根据最新进展(2025年底消息),巴新矿业咨询委员会(MAC)已经建议批准延期至2038年。

区别:紫金当时是“到期被拒”,灵宝这次是“提前续期获批”。但这中间有一个关键操作——拉国家入伙。

避雷针:这次交易引入了 Kumul Minerals(巴新国有矿业公司) 收购 Simberi 项目 20% 的股权。这意味着巴新政府成了“自己人”,以后再想搞事情就是打自己的脸。这是吸取紫金教训后最聪明的“护身符”。

风险二:税务地雷(已由卖家背锅)

地雷:巴新税务局(IRC)非常激进。此前他们向 Simberi 开出了一张约 2.1亿澳元(约10亿人民币) 的巨额追税单,理由是过去几年的折旧算错了。

排雷:在灵宝的这次收购协议中,极大概率包含了**“免责条款”**。通常这种交易会约定:交割日之前的税务纠纷由原股东(St Barbara)承担。这点需要在正式公告中确认,如果灵宝不承担这笔历史旧账,那就是安全的。

风险三:环保与深海尾矿(DSTP)—— 悬在头顶的剑

痛点:Simberi 采用的是 深海尾矿排放(DSTP),即把矿渣排到深海里。

风险:这种做法在国际上极具争议,也是巴新当地社区抗议的焦点。

此前 Simberi 曾因排海管道破裂被勒令停产。

未来如果巴新政府想找茬(像对付紫金那样),“环保问题”和“深海排尾”就是现成的借口。

3. “矿已经建好”是个误区

您提到“矿已经建好”,其实只建好了“上半场”。

现有的工厂:只能处理浅层的氧化矿(快挖完了)。

未来的工厂:要处理深层的硫化矿(之前提到的150吨金资源),必须新建或扩建选厂。

这意味着灵宝进去后,依然面临大规模基建(Construction Risk)。

在巴新这种岛国搞基建,物流慢、雨季长、劳工效率低,建设延期几乎是必然的。

总结与判断

相比紫金当年的“裸奔”,灵宝这次是**“穿了防弹衣”**进去的:

政治防弹衣:拉了巴新国企(Kumul)入股 20%,利益捆绑。

财务防弹衣:大概率隔离了历史税务风险。

结论: Simberi 再出现“被没收”这种极端黑天鹅的概率较小,但**“钝刀子割肉”的风险依然存在**——比如环保局三天两头查管道、社区地主闹事要求涨租金、建设期因为暴雨或设备清关慢而拖延。

对灵宝的定性:这是一笔高风险高收益的买卖。用“中国效率”去改造“澳洲资产”,如果能在2027年把新工厂建起来,哪怕分给巴新政府20%,剩下的利润也足够灵宝翻身;但过程绝对不会一帆风顺。

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

这个矿山金产量和品味如何

关于Simberi金矿的产量和品位(Grade),我查到了最新的运营数据(基于 St Barbara 2025年财报及可行性研究),情况非常两极分化,可以说是“现在吃糠,未来吃肉”。

以下是具体数据拆解:

1. 现在有产量吗?

有,但目前是“低产”且“高成本”状态。

当前产量:Simberi 是一座在产矿山。2025财年(截至2025年6月)的实际黄金产量约为 5.1万盎司(约 1.6 吨)。

2026财年指引:预计产量在 5.4万 - 7万盎司(约 1.7 - 2.2 吨)之间。

现状评价:目前的产量主要是为了维持矿山运转和工人就业(Business Continuity),实际上利润很薄甚至亏损。因为处理的是残留的氧化矿,且全维持成本(AISC)高达 4000-4400 澳元/盎司(约合 2600-2900 美元/盎司),几乎贴着金价在跑。

2. 这个金矿的品位(Grade)如何?

这里的品位要分**“现在的剩饭”和“碗里的肉”**两部分来看,差距很大。

A. 目前开采的:氧化矿(Oxide)—— “贫矿”

品位:入选品位仅为 1.2 克/吨 (g/t) 左右。

评价:在巴布亚新几内亚这种高成本地区,1.2克/吨的露天矿品位属于**“鸡肋”**。这就是为什么原矿主(St Barbara)急着要找人合作的原因,光靠这个品位很难赚大钱。

B. 灵宝买它的核心:硫化矿(Sulphide)—— “富矿”

储量品位:根据最新的储量报告(2024年底数据),Simberi 硫化矿的平均储量品位约为 1.8 克/吨,其中核心区域的入选品位可达 2.2 克/吨 (g/t)。

资源量:硫化矿拥有 200万盎司以上 的储量。

评价:对于一个大规模露天开采的金矿来说,2.2 克/吨 是一个非常漂亮的数据(通常露天矿 1.5 克/吨以上就算优质)。而且硫化矿产出的金精矿品位可达 19.3 克/吨,非常适合运回中国冶炼。

总结

如果您看现在的报表:它是一个年产不到 2 吨、品位 1.2 克/吨、几乎不赚钱的边缘资产。

如果您看2027年以后:它将变身成年产 6 吨 (20万盎司)、品位 2.2 克/吨、成本大幅下降的优质核心资产。

一句话点评:灵宝黄金买的不是现在的“贫矿产量”,而是地底下那块还没动过的 2.2克/吨 的“硬骨头”。

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

澳洲 Simberi 税多少,可以参考其他公司

Simberi 金矿位于巴布亚新几内亚(PNG),其税负结构确实比较复杂。根据 St Barbara(原矿主)的财报、最新可行性研究(PFS) 以及 PNG 现行税法,我们可以为您精准拆解这笔“过路费”。

一句话结论:Simberi 的名义税率看似 30%,但算上各类“抽成”和“保护费”,实际综合税负(Effective Tax Rate)大约在 40% - 45% 左右。

以下是参照当地其他矿企(如紫金的 Porgera、Newmont 的 Lihir)推算出的具体税费清单:

1. 摆在明面上的税(Statutory Tax)

这部分是写在法律里的硬性成本:

企业所得税 (CIT):30%

这是针对利润征收的。

注:PNG 对非居民企业收 48%,但 Simberi 是当地注册实体,享受 30% 税率。

特许权使用费 (Royalties):2.0%(基于营收/Revenue)

这是不管你赚不赚钱,只要卖了金子就要交的。

风险提示: 新的矿业法草案提议如果政府不持股,皇室税可能涨到 10%。但因为 Kumul(国家队)入股了 20%,这个税率大概率能维持在 2% - 3% 的低位。

生产税 (Production Levy):0.5%(基于营收)

交给矿产资源局(MRA)的“管理费”。

预提所得税 (Dividend Withholding Tax):10%(针对矿业)

如果你要把赚到的钱分红汇回国内(给灵宝和 St Barbara),PNG 政府还要再切走 10%。

2. 隐形的“特别税”(Hidden Costs)

这部分往往不叫“税”,但实质上就是从你口袋里掏钱,而且比税更痛:

国家股权“税” (State Equity):20%

交易结构:Kumul Minerals(PNG 国企)拿走了项目 20% 的股权。

实质:相当于你每赚 100 块钱,有 20 块钱要直接分给 PNG 政府。这比单纯的税收更狠,因为它分走的是净利润。

社区/地主补偿 (Compensation Agreements):

Simberi 这种岛屿矿山,必须给当地地主交“租金”。

在可行性研究中,这部分通常被设计为 “10% 的净利润特许权 (Net Profits Royalty)” 或者特定的社区基金。

估算: 约占运营成本的 3% - 5%。

3. 给您算笔账:赚 100 块钱,灵宝能带走多少?

假设 Simberi 矿山挖出金子,扣除挖矿成本后,实现了 $100 美元 的税前利润(EBIT)。钱是怎么分没的?

(注:灵宝控制合资公司 50% 股权,所以分到手是 $27.3)

结论:

名义税率:30%。

实际政府拿走的:税($29.3) + 费($2.5) + 股权分红($13.6) + 预提税($2.7) ≈ $48.1。

真实综合税负:接近 48%。

4. 对比其他公司(Benchmarking)

紫金矿业(波格拉金矿):

税负环境更恶劣。新波格拉公司中,巴新各方(政府+地主)拿走了 51% 的股权,甚至达到了 53% 的经济利益分成。

对比: 灵宝的 Simberi 被拿走 20% 股权 + 30% 税,相比之下已经算“优惠”了。

Newmont(Lihir金矿):

同在巴新新爱尔兰省(离 Simberi 很近)。

长期面临高额的“地主赔偿”和“税收争议”。Lihir 的全维持成本(AISC)常年高达 $1,500 - $1,600,其中很大一部分就是因为当地高昂的合规与税务成本。

投资启示

在您的估值模型里,建议不要只按 30% 扣税。

最安全的算法:

直接把 澳洲项目产生的 EBITDA 打 6 折(即扣除 40%),剩下的才是归属于股东(灵宝+St Barbara)的可分配利润。然后再除以 2(灵宝占一半),这才是灵宝能真正揣进兜里的钱。

修正后的利润公式:

$$\text{灵宝到手净利} \approx \text{Simberi总毛利} \times 60\% (\text{税后留存}) \times 40\% (\text{灵宝有效权益})$$

(注:灵宝持有 JV 50%,JV 持有项目 80%,所以灵宝透视权益是 40%。)

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

这样再计算下 Simberi 2026年收益

这是一个非常专业且必要的“挤水分”过程。

根据巴布亚新几内亚(PNG)复杂的**“税+费+国资抽成”结构,我们对 Simberi 2026年的真实净利润 进行最严苛的穿透式计算**。

我们采用**“瀑布流(Waterfall)”**算法,层层扣除每一笔流失的钱,看看最后灵宝黄金能真正揣进兜里多少。

1. 核心参数设定(2026年基准)

产量:2.0 吨(64,300 盎司)。

金价:$4,800/盎司。

完全成本 (AISC):$2,900/盎司(已包含2.5%的特许权使用费 Royalties)。

汇率:6.96 CNY/USD。

权益结构(关键杀手锏):

国家队(Kumul):拿走项目 20% 的利润(优先分红)。

灵宝黄金:持有剩余合资公司(JV)的 50%。

灵宝的有效权益:$ (100% - 20%) \times 50% = \mathbf{40%} $。

2. Simberi 2026年 穿透式利润计算表

3. 最终结果:2026年 Simberi 贡献多少人民币?

总产量:64,300 盎司。

单盎司最终净利:$478.8 美元。

总净利润 (美元):$30,786,840(约 3,079 万美元)。

换算人民币 (×6.96):

$$3,079\text{万} \times 6.96 \approx \mathbf{2.14 亿元人民币}$$

4. 结果分析:虽然赚得少了,但依然是正贡献

对比我们之前的粗算(3.0亿 -> 2.14亿),“巴新特色税负”吃掉了大约 30% 的预期利润。

现在的利润格局变得更加清晰:

表面看:这是一个毛利 $1,900/盎司 的暴利项目。

实际上:灵宝只能拿走其中的 $479 (约占毛利的 25%)。

大头被谁拿走了?

成本:拿走 60%。

巴新政府(税+20%股权):拿走 毛利的 23% (约 $440)。

灵宝:只拿走 毛利的 25%。

最终结论

对于 Simberi 这个项目,在财务模型里由于**“有效权益只有40%”加上“多重税费”**,它在 2026年 的定位非常明确:

它不是利润奶牛:一年只贡献 2个亿

它是战略储备:它的价值在于资源量(150吨)。一旦 2027-2028 年硫化矿投产,产量翻倍且成本下降,这个利润数字才会从 2亿 跳变到 10亿 级别。

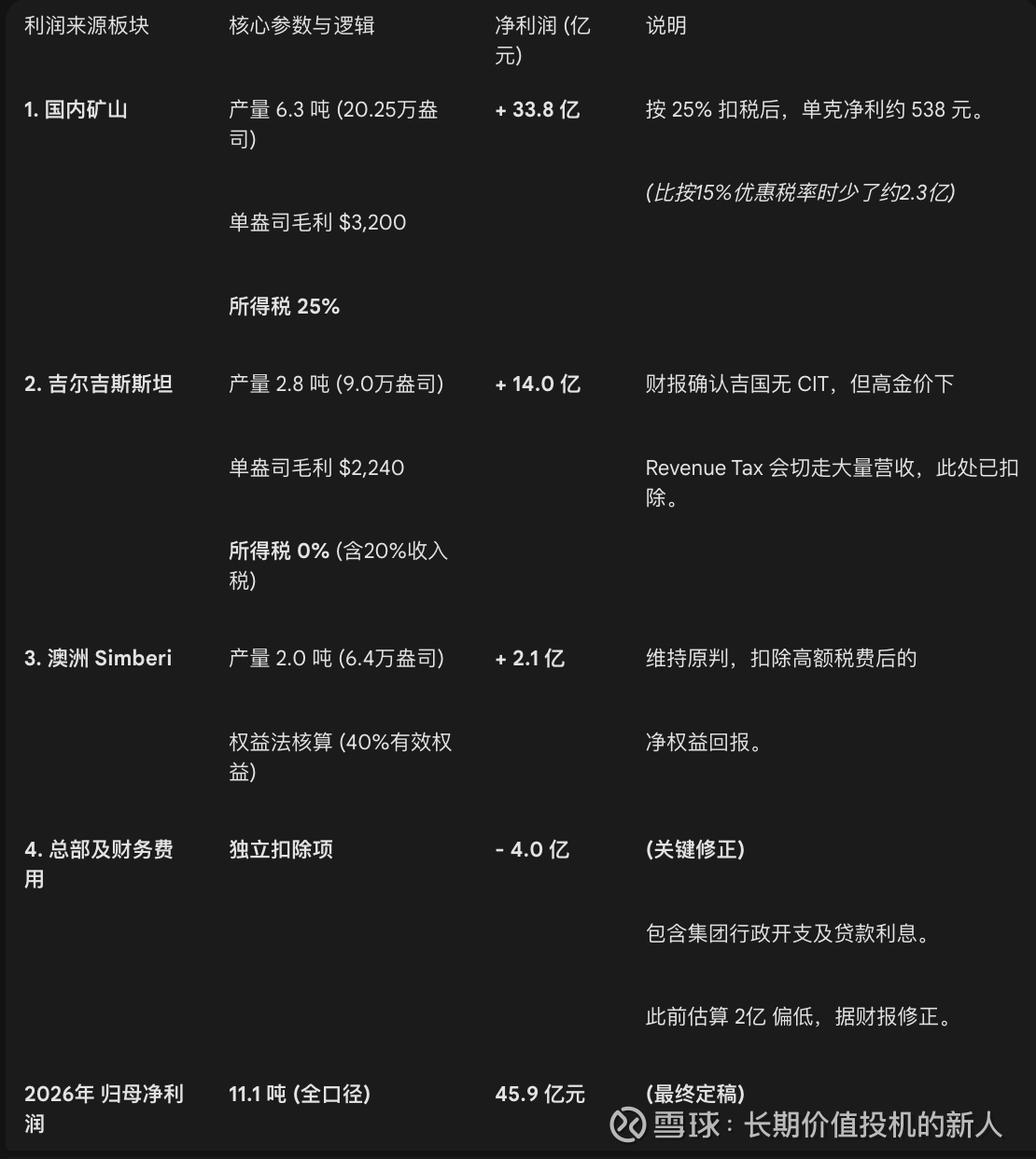

最后一张AI计算 以4800美元/盎司为基准 的 2026E 利润,有点夸张了,感觉有点不合理![]()