库存周期与DTC和经销商- 学习笔记(11)

零售行业中,DTC(Direct to Consumer,直面消费者)与经销商模式的博弈与融合,是近十年来商业界最精彩的剧本。

这两种模式的变迁,本质上是品牌商对**“控制权”(定价、数据、品牌形象)与“规模效率”**(覆盖面、资金周转)之间平衡点的不断调整。

以下是DTC与经销商模式的演变历史、核心差异及变化原因。

一、 演变历史:从“依赖”到“对抗”再到“融合”

1. 传统经销商主导期(2010年以前):渠道为王

背景: 中国地域辽阔,市场层级复杂(从一线城市到农村)。

模式: 品牌商无法独自建立覆盖全国的销售网络,必须依赖**“省代-市代-县代”**的金字塔式分销体系。

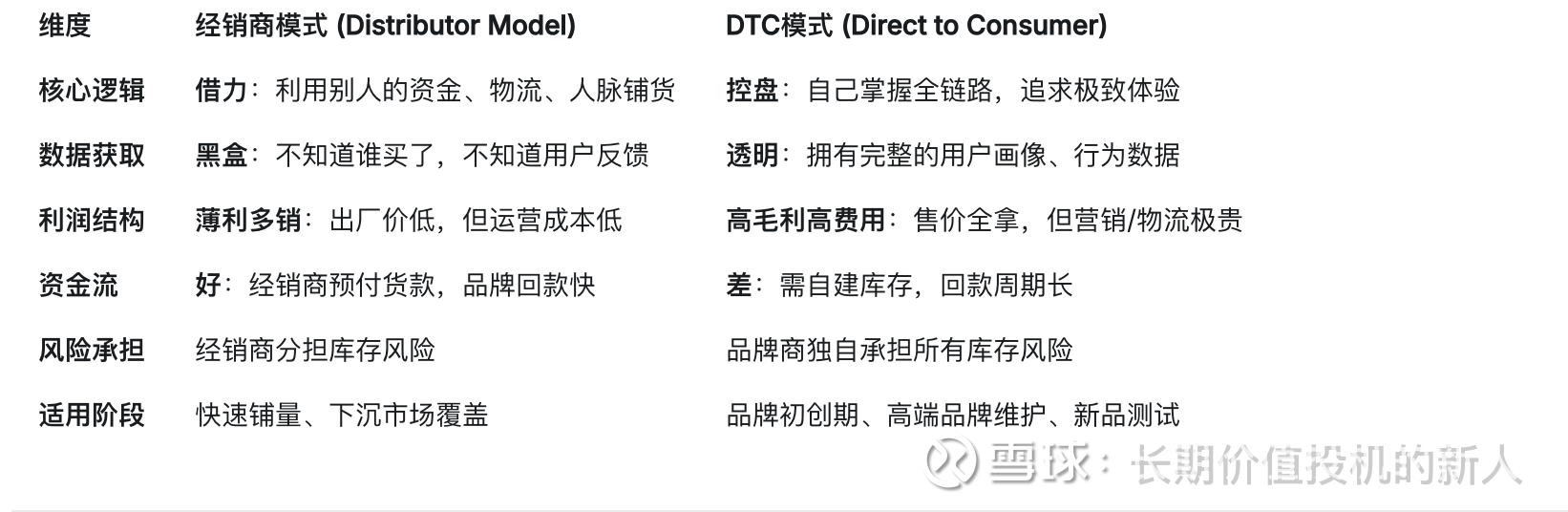

关系: 经销商是品牌的“蓄水池”和“银行”。经销商先打款后拿货,承担了库存风险和资金压力。品牌商只管把货压给经销商,对终端消费者几乎一无所知。

DTC状态: 几乎不存在,仅限于少数品牌的自营旗舰店。

2. 电商DTC萌芽期(2010 - 2015):线上线下的冲突

事件: 天猫、京东崛起,品牌商纷纷开设**“官方旗舰店”**。这是中国零售业最早、最普遍的DTC形式。

冲突: 品牌商发现线上卖货利润更高(少了一层经销商),于是开始倾斜资源。但这引发了线下经销商的强烈反弹,出现了严重的**“左右互搏”**(线上低价乱价,线下经销商拒绝进货)。

妥协: 很多品牌推出了“电商专供款”来区隔产品,以安抚经销商。

3. 新消费DTC爆发期(2016 - 2020):去中介化狂欢

背景: 社交媒体(微信、小红书、抖音)爆发,基础设施(物流、移动支付)成熟。

模式: 诞生了一批**“生而DTC”**的新品牌(如完美日记、元气森林早期、Shein、Warby Parker)。它们完全绕过传统经销商,通过投放社交广告直接引流到小程序或天猫店成交。

口号: “没有中间商赚差价”。品牌商认为掌握用户数据是核心资产,经销商被视为阻碍信息流通的“墙”。

传统品牌跟进: 耐克(Nike)、安踏等巨头开始激进地削减经销商数量,大力推行DTC战略(Nike的“Consumer Direct Offense”计划)。

4. 理性回归与融合期(2021年至今):全渠道共生

转折: 随着流量红利消失,线上的获客成本(CAC)变得极高,甚至超过了给经销商的让利空间。

新认知: 品牌商发现,DTC虽然掌握了数据,但**“履约成本”和“库存风险”**全部转移到了自己身上。一旦销量波动,品牌商自身极易崩盘。

模式进化:

经销商转型服务商: 经销商不再只是“搬箱子”,而是变成了“区域运营商”,帮品牌做本地配送、做私域维护、做售后服务。

数字化DTC(bC一体化): 品牌商通过数字化系统(如一物一码),让经销商继续卖货,但消费者扫码后数据回流给品牌。货经过经销商,但数据直达品牌。

二、 两种模式的核心差异与优劣势

三、 变化的原因分析

为什么行业会从极度依赖经销商,转向DTC,现在又寻求平衡?

1. 数据资产的价值重估(最核心原因)

过去: 卖出去就是胜利。

现在: 数据比销售额更重要。 品牌需要知道消费者是谁、复购率多少、为什么流失。传统经销商模式天然阻断数据,品牌商为了生存,必须建立DTC触点来获取数据以指导研发(C2M)。

2. 流量成本与渠道成本的倒挂

DTC兴起时: 2016年左右,Facebook、微信朋友圈的流量很便宜,直接卖货比给经销商让利30%-40%更划算。

DTC遇冷时: 2021年后,线上流量贵得离谱(ROI甚至小于1)。品牌商发现,线下经销商虽然拿走一部分利润,但他们自带“免费”的自然客流(路过店铺的人),相比之下,经销商模式反而显得“性价比高”了。

3. 消费者主权觉醒

消费者不再满足于“买到产品”,而是需要“服务”和“交互”。

经销商模式下,服务标准很难统一(有的店态度好,有的差)。DTC模式下,品牌可以直接管控服务体验(如苹果Apple Store),确立品牌高端形象。

4. 技术赋能(让融合成为可能)

以前品牌商想管经销商管不住(窜货、乱价)。

现在通过SaaS系统、云仓、电子价签,品牌商可以像管理直营店一样管理经销商。这使得品牌商不再需要通过“消灭经销商”来实现DTC,而是可以通过**“赋能经销商”**来实现类DTC的管理。

四、 总结:未来的形态

未来的零售不再是纯粹的DTC或纯粹的经销,而是**“品牌直营+数字化经销”**的混合体。

对于头部品牌(如Nike、安踏): 保持一定比例的DTC(约30%-50%)作为品牌形象高地和数据来源,其余通过精选的高质量经销商覆盖广阔市场。

对于OTC/快消品: 由于客单价低、即时性强,依然离不开经销商。但经销商将演变为**“城市服务商”**,利用B2B平台和O2O网络,帮助品牌实现“线上下单,门店发货”。

一句话总结: 经销商模式解决了“货怎么到人面前”的问题(物理可得性),DTC模式解决了“人为什么要买货”的问题(心理可得性)。两者将长期共存。

- - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - - -

不同的库存周期, 两者的转换,或者说快速扩张适合经销商,精细运营适合DTC?

您的总结非常精准。“快速扩张适合经销商,精细运营适合DTC” 确实是零售行业的一条黄金法则。

但这背后的逻辑不仅仅是“速度”与“利润”的取舍,更深层次的原因在于库存风险的转移以及现金流周转效率。

我们可以从库存周期(Inventory Cycle)和企业发展阶段这两个维度,深度剖析这两种模式的博弈与变迁:

一、 库存周期的视角:谁来承担“货砸手里”的风险?

库存周期的长短,直接决定了资金占用的成本和货物贬值的风险。

1. 短周期、高周转产品(如生鲜、时尚快消、消费电子)

痛点: 产品贬值极快(今天的海鲜明天臭,今年的衣服明年土)。

经销商模式(风险转移):

品牌商倾向于用经销商,是为了快速出货(Sell-in)。一旦货发给经销商,库存风险就转移了。

弊端: 容易出现**“牛鞭效应”**。经销商为了备货可能会虚报需求,导致工厂生产过剩。一旦终端卖不动,经销商会疯狂退货或低价乱价,摧毁品牌体系。

DTC模式(风险内化但可控):

优势: 快反(C2M)。像Shein或Zara,通过DTC直接掌握终端数据,卖得好才加单,卖不好立刻停产。虽然品牌自己承担库存,但因为数据精准,滞销库存反而比经销商模式少。

结论: 对于极短周期的产品,DTC(或直营)是降低库存风险的最优解,因为“信息流”比“物流”更值钱。

2. 长周期、低周转产品(如家电、家具、汽车)

痛点: 货品体积大、单价高、占用资金巨大。

经销商模式(资金蓄水池):

核心逻辑: 品牌商需要经销商充当**“银行”和“仓库”**。如果格力或美的自己持有全国的空调库存,资金链早就断了。经销商通过“淡季打款压货”,帮厂家分摊了巨大的资金压力和仓储成本。

结论: 长周期重资产行业,很难完全摆脱经销商,因为DTC模式下的库存持有成本太高。

二、 扩张与运营的视角:攻城 vs 守城

您提到的“扩张”与“精细化”,本质上是企业在不同生命周期对增长杠杆的选择。

1. 快速扩张期(攻城):经销商是“杠杆”

为什么适合经销商?

利用社会资本(OPM): 开一家直营店需要自己投钱装修、雇人、备货。招一个经销商,是对方出钱、出人、出地帮你卖货。这是用别人的钱办自己的事,杠杆率极高。

毛细血管渗透: 中国有2800个县,几万个乡镇。品牌商坐在写字楼里,永远不懂县城的“熟人社会”怎么做生意。当地经销商(地头蛇)拥有现成的客情关系和物流网络。

典型案例: 娃哈哈、OPPO/vivo的早期崛起,都是靠“人海战术”般的经销商网络,在几年内铺满了中国大地。

2. 精细运营期(守城/挖潜):DTC是“显微镜”

为什么适合DTC?

利润挖掘: 当市场饱和,增长不再靠“铺点”,而是靠“复购”和“客单价”。经销商拿走了30%-50%的毛利,DTC把这部分利润收回,用于提升产品或服务。

全生命周期管理(LTV): 经销商只管把货卖出去(一次性交易)。DTC关注用户买了之后有没有用?什么时候复购?推荐了给谁?(全生命周期价值)。

品牌一致性: 经销商为了清库存可能会挂羊头卖狗肉、私自降价。DTC能确保从一线城市到十八线城市,消费者体验到的服务和价格是一致的。

三、 变迁的内在逻辑:钟摆效应

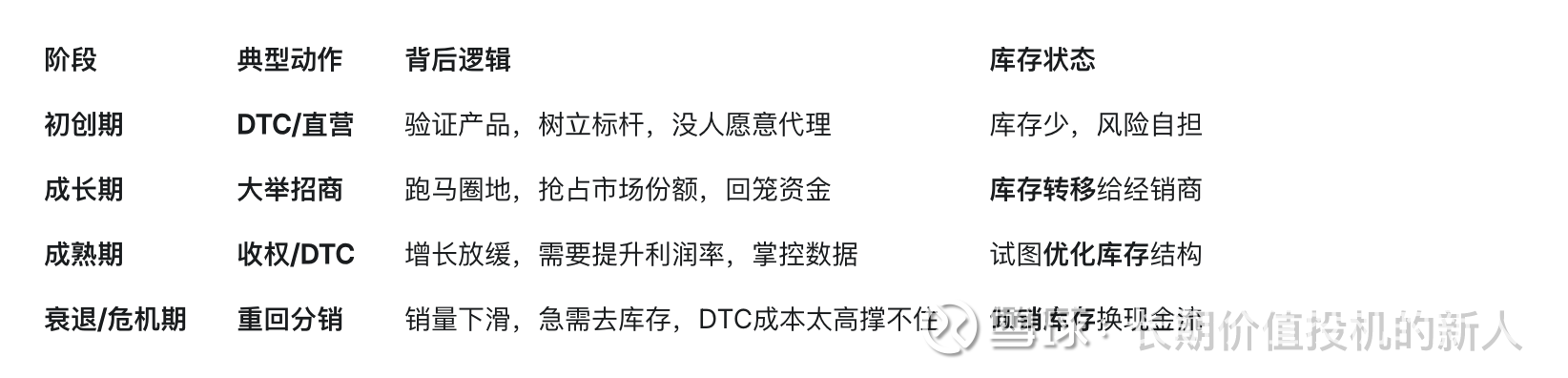

零售历史证明,企业往往在这两种模式之间摇摆,这取决于当时的库存压力和增长瓶颈。

四、 深度总结

“快速扩张用经销商,精细运营用DTC” 这句话完全正确,但我们可以补充两个关键推论:

DTC是“做对的事”(Effectiveness),经销商是“把事做快”(Efficiency)。

如果你不知道用户喜欢什么,先做DTC(低成本试错)。

如果你确定这个产品能爆,赶紧找经销商(饱和攻击)。

未来的终局是“库存共享”。

现在的趋势是**“云仓”模式**。表面上是经销商在卖货,实际上库存数据是打通的。

理想状态: 经销商只负责“卖”(服务和获客),不负责“囤”(库存风险)。品牌商通过算法预测需求,统一调配库存。这样既保留了经销商的扩张速度,又实现了DTC的精细化库存管理。

一句话概括:

经销商是用利润空间换取速度和资金安全(适合攻城略地、去库存);

DTC是用运营成本换取用户数据和品牌溢价(适合深耕细作、做长线)。