简短的说一下炬光科技在英伟达CPO交换机中的角色

最近英伟达公众号连续发了三篇介绍cpo的文章,看起来cpo真是越来越近了,业绩说明会上老刘也说炬光目前在cpo中的产品处于送样阶段,预计2027年放量,这个节奏和英伟达是完全一致的。所以,照例先说结论:

$炬光科技(SH688167)$ 在英伟达的CPO体系中处于不可或缺的地位,选择炬光的各位都是有眼光的!

我先对基本概念做一个简短的科普:

一、cpo交换机和可插拔光模块的区别

为了不显得突兀,先简单介绍下大家常说的光模块和cpo的区别。其实看名字就很清晰了,这是两个完全不一样的东西,一个是光模块,一个是交换机。

光模块的定位是光电、电光转换,说人话就是,服务器直接产生的是电信号,输出的也是电信号,但是设备和设备之间是用光纤传输信号的,顾名思义,光纤传输的是光信号,那么光模块就在其中起到了这个光信号和电信号转换的作用。

整个传输过程简单理解是这样的:

服务器产生电信号→光模块转换成光信号→光纤传输到下一个光模块,然后转换成电信号进入交换机→交换机对电信号进行处理→通过光模块再传输出去

(为什么有光铜之争,就是指的不需要光模块进行光电转换,铜缆可以直接传输电信号,就省去了光模块。)

那cpo交换机是什么呢?简单理解,cpo交换机就是把部分光模块的功能替代了,使用cpo交换机之后的工作流程可以理解成这样:

服务器产生电信号→光模块转换成光信号→光纤传输到cpo交换机→交换机内部进行光电转换,并对信号进行处理→通过光纤再传输出去

从这两个流程的对比里面可以看出来,原来需要两个光模块进行两次光电转换,现在cpo交换机把过去插在交换机上的那个光模块的部分功能替代了(这个光模块的光引擎被集成到了cpo交换机内部)。所以使用cpo交换机之后,看起来至少是节约了一半的光模块,带来的好处是节能、集成度高等等,大家豆包一下就知道了,我这里就不细说了。

那么cpo交换机对光模块是致命的打击吗?我觉得也不尽然,首先这只是少用了一半的光模块,又不是全不要了;其次,算力需求总量是飞速扩张的,总体的增量也许会对冲掉cpo带来的节约;还有,有些分析认为,cpo没有那么快,前期首先替代的是scale up的部分,对scale out(光模块的主要场景)并不会有太大的冲击;最后,客户是有各种各样的需求的,尤其是以后AI主导到处都是了,那必然会有很多客户不一定喜欢用cpo交换机的。

插这一段主要是想说明,光模块和cpo并不是你死我活的斗争,至少在肉眼可见的时间内,大家都可以共享“富贵”。我也为英伟达努力推动cpo交换机而开心,但是这不代表易中天要over。最起码从资金的角度来说,在很多人眼里,大家都是一个板块的,同生同死,光铜大战带来的两败俱伤还历历在目,所以完全没必要为易中天的下跌而幸灾乐祸。(我知道天孚是NV CPO生态上的,连着说是为了顺口。。)

二、炬光在cpo产业中的定位

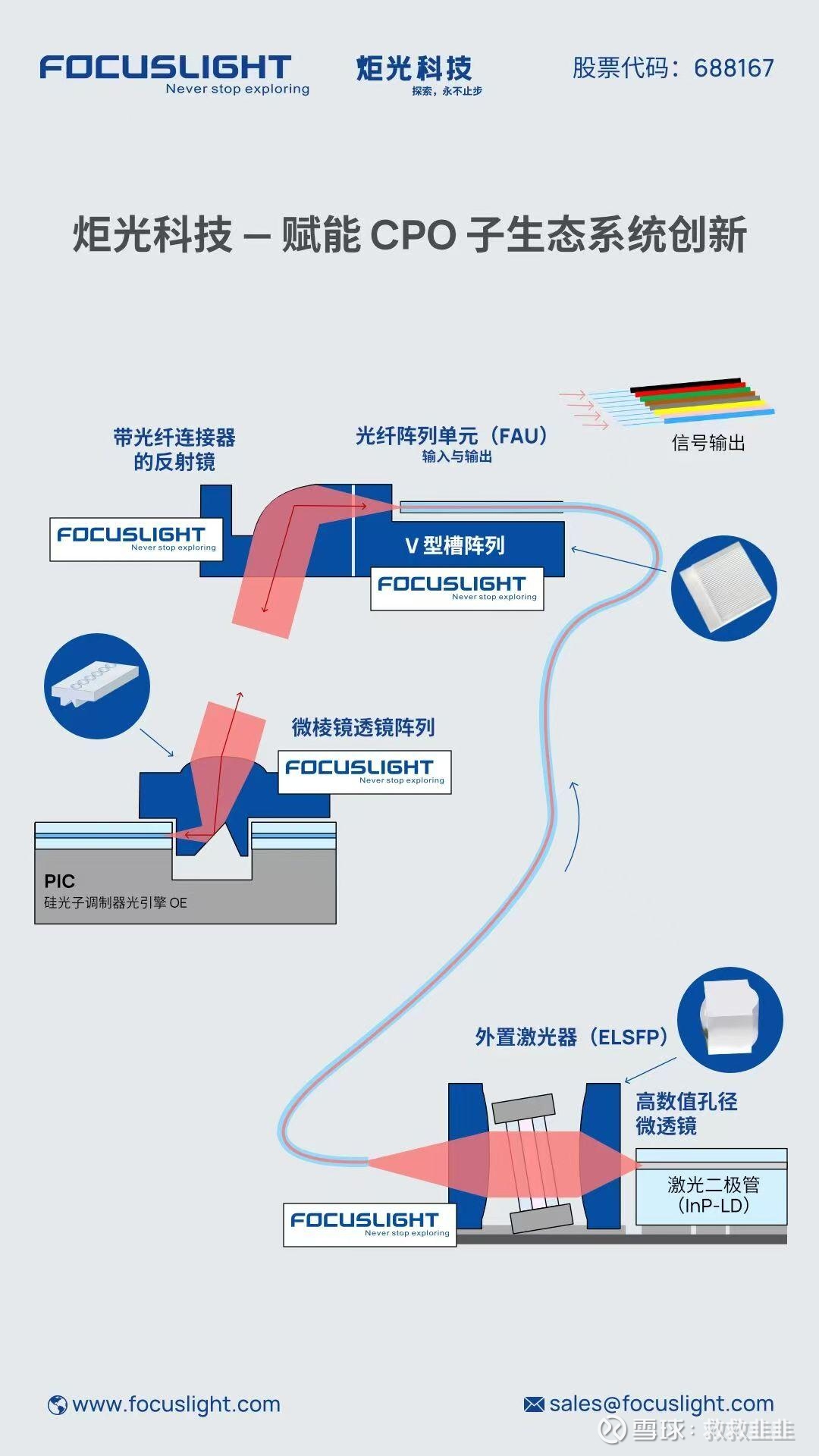

最近业绩说明会上老刘详细介绍了炬光科技在光通信领域的各个产品,普通光模块领域提供的是单透镜、或者4~8X透镜的阵列;OCS领域为google提供准直器(N*N大透镜阵列),而且覆盖了OCS的全部三种技术路线;CPO领域主要提供的产品是下面三个:

这个图是官方的,所以比起很多公司网传的很多小作文都更有说服力。一个一个讲:

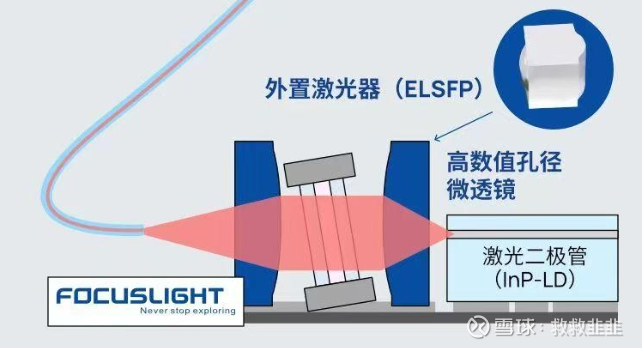

1、最下面的是外置激光器的快轴慢轴一体化准直器。这东西是干啥用的呢?众所周知,因为一些原因(不展开了),目前CPO交换机都是采用的外置激光器,然后激光器和光引擎之间通过光纤来连接。而cpo中使用的主要是cw光源激光器(大a也有公司做cw光源很出名啊,大家喊出它的名字!),而cw光源有快轴和慢轴两个轴出光,所以需要对这两个轴的光分别进行准直。过去就是用两个透镜,那么带来的问题就是封装工艺比较复杂,而炬光做的就是把快轴和慢轴两个准直器集成起来,做成了一个,那么封装的时候就简单了很多。

这是第一个产品,牛不牛逼的我也不知道,老刘也没说,当然我也没找到其他公司做了类似的东西。

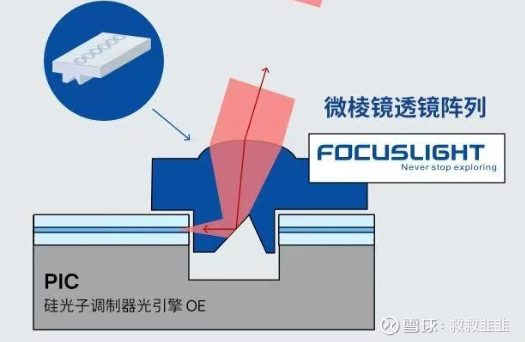

2、中间的是微棱镜透镜阵列。起到的作用在图中很直观,就是光纤出光之后,先通过棱镜变换方向,然后再通过透镜来进行准直。这东西看着不简单,加工起来也不容易。按照老刘的话说,这里面用到了炬光德国公司的技术,也用到了新收购的瑞士公司的技术。关注炬光的老粉都知道,德国子公司limo是全球光学器件光刻-刻蚀领域的扛把子(DUV光刻机全球市占率60%的光场匀化器就是这位选手搞的),而2024年收购的瑞士炬光有很牛逼的纳米压印技术,再加上炬光自主研发的晶圆级同步结构化激光光学制造技术。

所以这东西很难加工,是客户来找炬光定制的,要求极高,按照老刘的话来说,目前全球只有炬光能做,“欢迎大家来挑战”(引号内为老刘原话)。说实话,就算是单单提供N*N的透镜阵列都是很难的,何况还需要把透镜阵列和棱镜集成到一起,难到令人发抖。。。

3、第三个产品为V型槽阵列。所谓的阵列,其实就是一排的V型槽,而V型槽的作用就是固定光纤(就像你家装修的时候在墙上挖个槽来藏电线),因为并排着有很多的光纤,一个槽一根光纤,所以就需要很多的槽。这个东西看起来貌似很简单,那么难度在什么地方呢?大家在市面上见到的各种V型槽,其实都是通过机械的方式加工的,拿刀具一个一个的挖出来,学过机械的朋友都知道,每个槽都会有公差,而连续的多个槽在一起还会有累计公差,那如果槽太多了,比如几十个上百个排在一起,那误差的槽点可就太多了,所以必须得用新技术来加工。

炬光用的是子公司limo的技术,搞这个算是降维打击了,按照老刘的话来说,目前也没有看到有战斗力的对手。

三、炬光CPO的最终客户是英伟达吗?

大概率是的。

前面流传的小作文里面说这三个产品独供英伟达,咱先放下不表,就从逻辑推理来说,大概率也是这样的。

众所周知,老刘是光通信领域的新兵蛋子,他哪有灵感去预测客户的需求,然后提前研发产品呀。这些东西都是客户来找炬光定制的,而coherent和lumentum等国际一线的厂商,一直都是炬光德国和瑞士子公司的客户,前一段coherent还非常开心的给炬光颁了奖,可见大家合作之蜜月网页链接。

而业绩说明会上,老刘虽然没有明确的说客户名字,但是也说了目前和全球主流的几个技术路线都在合作,这些产品要么在送样,要么就是小批量(任何说给cpo批量供货的都是吹牛逼)。不管其他主流的技术路线还有哪些,至少英伟达肯定是主流的吧?coherent和lumentum也是英伟达GTC上官宣的cpo生态链公司吧?

所以,不论从技术实力上来说,还是客户关系上来说,NV的生态链里面都少不了炬光的。至于有人说是不是台积电自己把全套的东西都做了,我只能呵呵,台积电当然梦里想过这样,但是如果他真能做到,GTC上黄仁勋也不至于列这么多合作伙伴了。

四、炬光产品在CPO里面的价值量

不讲这个感觉好像不完整,但是这部分确实依据并不是很充分。能确信的只有业绩说明会上老刘说的,像这种多通道的产品是按照单通道、单器件的方式来计价的,这种定制的产品要比标准的光模块透镜更贵。而光模块里面的透镜大概几块钱人民币到十几块人民币不等,所以按照单通道1美元以上来给cpo产品估值是很稳健的。

英伟达即将发布的面向ifiniband的Quantum-X有1152个通道。

交换机内部包含4个switch芯片模组,每个switch周围有6个光学组件,每个光学组件内包含3个1.6T硅光引擎,每个硅光引擎上有两个外置激光器的输入口,连接方式是光纤,输出是16路光纤。所以整个交换机一共包含:输出光纤路数4*16*3*6=1152,输入光纤路数4*2*3*6=144

那么对于V型槽和微棱镜透镜阵列来说,每个交换机中的单器件都肯定是1152美元以上的单价,两个器件即1152*2=2304美元。(这是相对保守的计算方式,小作文里面是单通道1.2或者1.5美元)

一个cpo交换机中有144个cw激光器,那就是需要144个快慢轴准直器,咱也按照单个1美元来算,也就是144美元。

所以这三个东西加起来,我数学不好,就当是2500美元吧。

至于cpo交换机的量产时间表和每年的产量,英伟达官号三篇文章里面应该提到了,我就不多说了,大家自己按计算器吧。

说个题外话,老刘说,对炬光来讲,OCS的单机的价值量要比CPO更高的,以及他最看好的是OIO,也已经在和客户合作开发了。不过,这个不是本篇的重点,可以回头讨论再说。

五、结尾

说简短写点,一不小心就写了好长,我可是一个字一个字敲的![]() 。。。

。。。

炬光的最大的价值,是创始人老刘刘兴胜同志高瞻远瞩,通过自研+收购的方式,形成了全球极其稀缺的平台型微纳加工能力,主流的六种微纳光学加工技术中,炬光已经掌握了五种,每种都很强,组合起来更是强上强。所以基于这些技术,在光通信、消费电子、泛半导体、汽车照明、激光雷达、医美等等各个领域都站到了非常好的位置。单单一个cpo就写了这么长,如果把各个产品都介绍清晰,那会吐血。。。

最近大家最关注的是光通信,目前可拔插光模块领域,炬光虽然有出货,但是优势并不是那么明显。但是在CPO和OCS领域,那绝对是已经站在了顶流的队伍里,从明年开始,一年会比一年好。我常笑称,左达右谷,谁与争锋?整个大A里面,能确认给这两家的下一代产品同时在供货的公司,应该屈指可数吧?

其实消费电子也很值得写,老刘说,对于炬光来讲,那是比光通信更大的市场,不过这个可能需要的时间更久一点,等市场的催化来了之后再详细说吧。

最后贴几个值得参考的帖子:

本人写的中报业绩说明会的纪要:网页链接

炬光官网上的中报业绩说明会录音(光通信内容最多的在1小时06分左右,当然最好听完,其他环节也讲到了光通信):网页链接

网传的不知来源但看起来非常逼真的一份纪要:网页链接