一定有牛市周期的主升浪的。

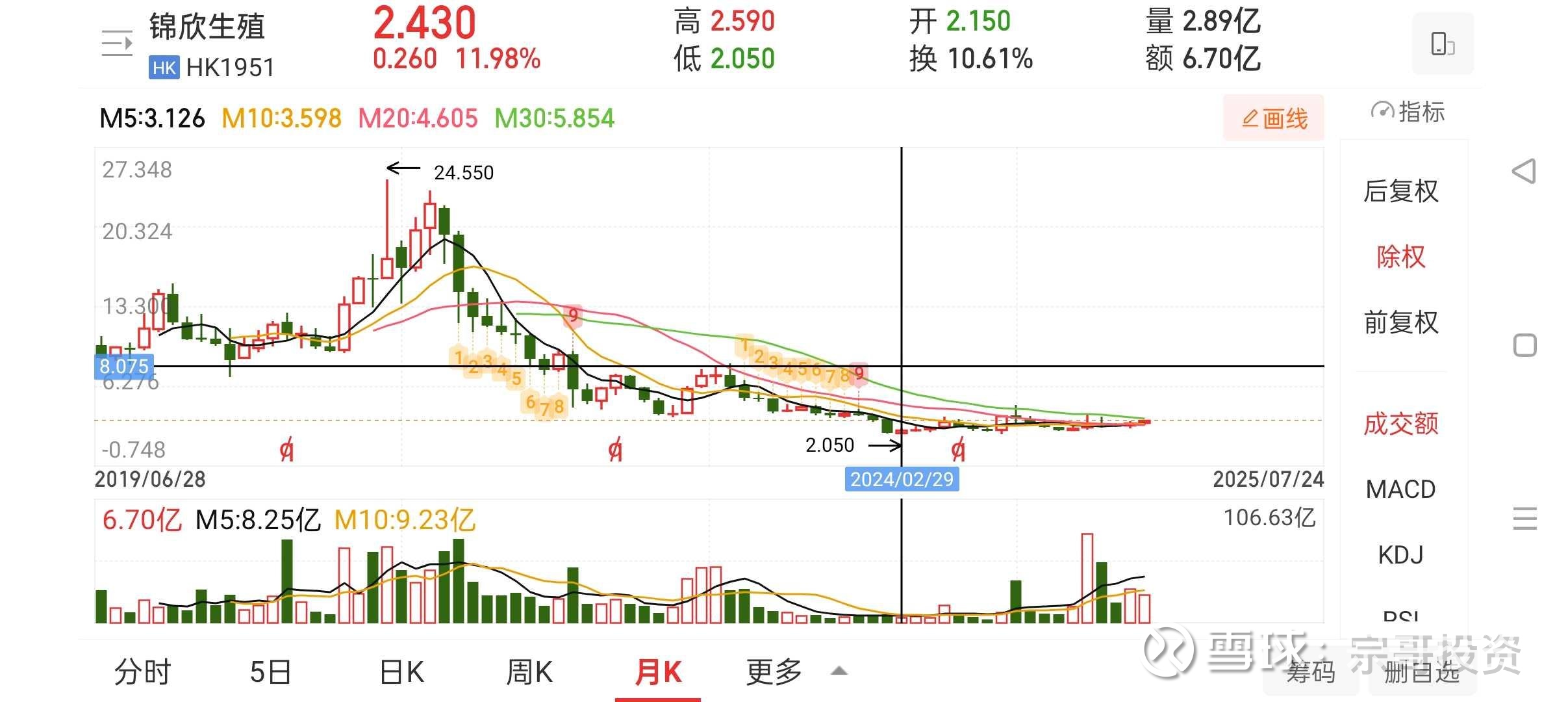

再说说锦欣生殖。

专属熊市周期从2021年2月股价24.55港元,下跌到2.05港元,

2024年2月,股价2.05港元启动牛市周期,

牛市周期多洗盘

牛市周期多回调。

普通散户在牛市周期就亏的不要不要,就是炒股水平差

牛市周期,主力先进去建仓吸筹,

高抛低吸。

一直到现在,还没有主升浪。

一定有牛市周期的主升浪的。

锦欣生殖(01951.HK)作为中国辅助生殖服务龙头,其投资逻辑需结合行业趋势、政策红利、业务壁垒及估值修复等多维度分析。核心逻辑如下:

---

### 🌱 **一、行业需求与政策红利:生育焦虑下的刚性增长**

1. **不孕率攀升与晚育趋势驱动需求**

- 中国不孕症患病率从2018年16%升至2023年18.2%,近5000万对不孕夫妇中仅8.5%接受辅助生殖服务,渗透率提升空间巨大。

- 平均生育年龄接近30岁,高龄产妇占比提升,IVF(试管婴儿)成为刚需解决方案。2023年国内IVF取卵周期数达68.4万例,预计2023-2028年复合增速15%。

2. **政策红利持续释放**

- **医保覆盖扩容**:2023-2025年全国超20省份将辅助生殖纳入医保,降低患者支付门槛(单周期费用3-5万元),需求释放提速。

- **冻卵试点突破**:2025年上海两会提案试点未婚女性冻卵,若落地将打开0→1市场。冻卵业务ASP(单周期+保存费)是IVF的2倍,且客户黏性更高。

---

### 🏥 **二、核心业务优势:技术壁垒与全球化布局**

1. **牌照稀缺性与技术领先**

- 全国仅500余家持牌机构,民营占比不足10%。公司拥有稀缺的第三代试管婴儿PGS/PGT牌照,成都、深圳医院临床妊娠率达57.5%(超行业平均10%),形成马太效应。

- 2023年成都西囡医院获PGT试运行资质,进一步巩固技术壁垒。

2. **“国内+海外”双引擎增长**

- **国内扩张**:通过并购整合深圳、武汉、昆明院区,2023年武汉营收增152%,昆明治疗周期增39%。深圳新院区2025年投运,有望降低资本开支并提升产能。

- **海外高增长**:美国HRC业务2024年取卵周期4,548例(+18.2%),医生团队扩至23人(2027年目标40人)。2024年加州要求商保覆盖IVF治疗,西海岸业务直接受益。

3. **冻卵业务:潜在爆发点**

- 香港诊所2023年冻卵数量同比增145%,2024年H1增76%,验证需求刚性。泽平宏观调研显示超60%城市高知女性有冻卵意愿。

---

### 📊 **三、财务与估值:盈利修复与低位安全边际**

| **指标** | **现状** | **投资价值** |

|----------------|--------------------------|--------------------------|

| **盈利能力** | 2024年毛利率27.6%,经调整净利4.16亿元(-11.7%) | 成本优化(销售+管理费用率降至22.5%),海外医生产能释放推动利润率回升 |

| **现金流** | 2024年经营性现金流6.8亿港元 | 充沛现金流支撑并购与研发 |

| **估值水平** | PB 0.7(分位数20.7%),PS 2.57(分位数27.6%) | 显著低于历史中枢(PB分位数50%),破净状态提供安全边际 |

| **机构预期** | 5家投行给予“买入”,目标价3.5-3.8港元(现价≈2.8港元) | 上行空间25%-35% |

---

### ⚠️ **四、风险与挑战:政策与竞争的双重压力**

1. **政策执行不确定性**:辅助生殖医保报销落地进度慢于预期(如2024年政策延迟致盈利预测下调)。

2. **医疗事故与监管风险**:2018-2021年高管合规争议及牌照处罚历史可能影响市场信心。

3. **海外业务波动**:美国HRC依赖国际患者(占比30%),汇率及地缘政治因素可能扰动利润。

---

### 💎 **五、投资策略:布局拐点,把握三重催化**

1. **短期事件驱动**:两会前生育政策预期升温+冻卵试点推进(上海/深圳),情绪面提振股价。

2. **中期业绩修复**:2025年医保放量+深圳新院区投产,收入增速有望回升至6%-9%,净利增速转正。

3. **长期赛道价值**:行业渗透率(现7%→目标30%)+全球化复制能力,支撑估值中枢上移。

> **核心业务区域表现对比**

>

> | **区域** | **业务特点** | **增长亮点** |

> |------------|----------------------------|--------------------------|

> | **成都** | 总部基地,PGT技术领先 | 两院合并降本,毛利率提升 |

> | **深圳** | 大湾区核心,高端服务占比高 | 2023H1初诊量+32.7%,客单价提升 |

> | **香港** | 冻卵业务桥头堡 | 冻卵周期同比+76%(2024H1) |

> | **美国** | 技术输出+国际患者 | 取卵周期+18.2%,医生扩容驱动增长 |

**结论**:锦欣生殖的逻辑在于**“政策β+技术α+估值修复”三重共振**。短期看冻卵政策破冰与医保放量,中期看国内外产能释放,长期看生育全周期服务生态。建议逢低布局,关注3大节点:

① 2025下半年冻卵试点政策进展;

② 深圳新院区投运后爬坡效率;

③ 美国HRC医生团队扩张节奏。

风险偏好较低者可等待PB回落至0.6x(历史底部),进取型投资者现价具备赔率优势。